「簿記3級は意味ない」と検索しているあなたは、おそらく「取る価値があるのか?」と悩んでいるはずです。結論から言うと、簿記3級は決して無意味ではありません。

むしろ、正しく活用すればコスパの高い資格です。

この記事では、実体験をもとに「簿記3級のリアルなメリット」を5つ紹介します。

簿記3級が「意味ない」と言われる理由

まず前提として、なぜ簿記3級が「意味ない」と言われるのかを整理しておきましょう。

簿記3級が「意味ない」と言われるのには以下のような理由が考えられます。

- 初級レベルで専門性が低い

- 就職・転職で強い武器になりにくい

- 上位資格(2級・1級)の方が評価される

確かにこれらは事実です。ただし、これは「単体で見た場合」の話。土台としての価値を無視すると、誤った評価になってしまいます。

「簡単すぎて意味ないのでは?」と半信半疑のまま勉強を続けている人もいるかもしれません。しかし、実際に取得してみると、想像以上に実用性があり、仕事や日常生活にも役立つ資格です。

実際に取得して分かった5つのメリット

簿記3級を実際に取得してわかったメリットには次のようなものがあります。

- 会社の利益計算が理解できる

- 就職・転職で最低限の評価は得られる

- 簿記2級への基礎になる

- 副業・ビジネスに役立つ

- 資格取得が成功体験になる

① 会社の利益計算が理解できる

最大のメリットはこれです。

簿記を学ぶことで、以下のようなことが自然に分かるようになります。

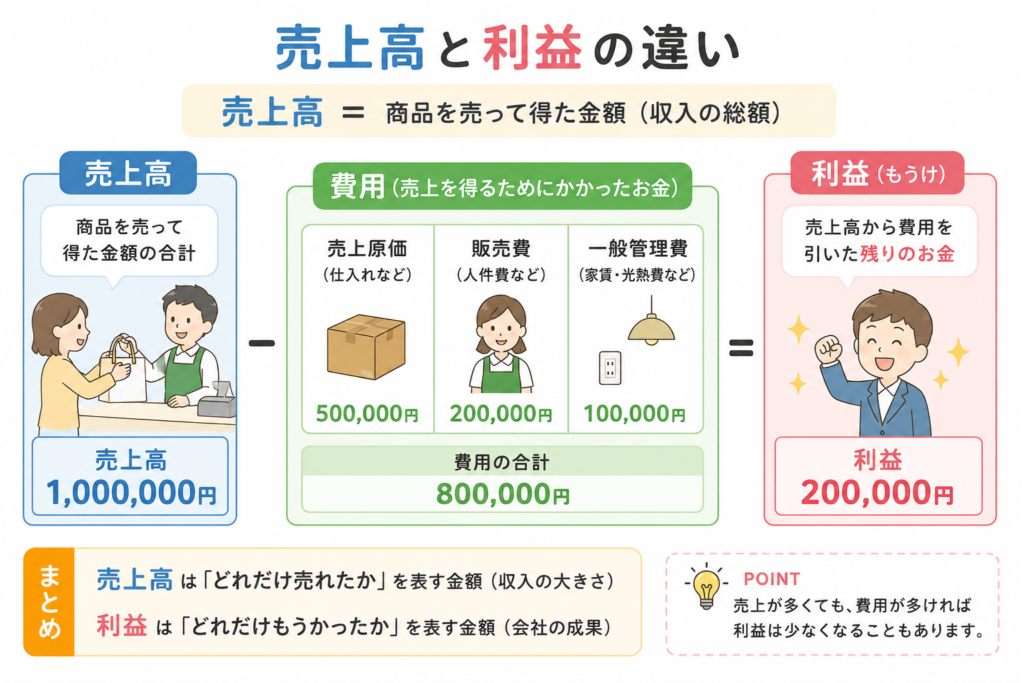

- 売上と利益の違い

- 利益はどうやって計算されるのか

- 経費とは何か

年商とか売上高は利益と混同されがちですが、それたは一般的に利益ではありません。

簿記を学べばわかりますが、利益は収益から費用を差し引いて計算されます。

この利益計算の仕組みを学習することは、会社のお金の仕組みを理解することにつながります。

② 就職・転職で最低限の評価は得られる

簿記3級単体で高い評価を得られるわけではありませんが、「評価ゼロ」ではありません。

特に以下のような職種では有利になります。

- 一般的な事務職

- 経理補助

- 中小企業の経理(要確認)

簿記3級を持っていると、面接で「基本的な理解がありますね」と評価してもらった体験談を聞くことがあります。

簿記3級は、経営活動の仕組みに対する基本的な理解があるかどうかの証明になったり、理解を深めようとする意識の表れとして一定の評価は得られるようです。

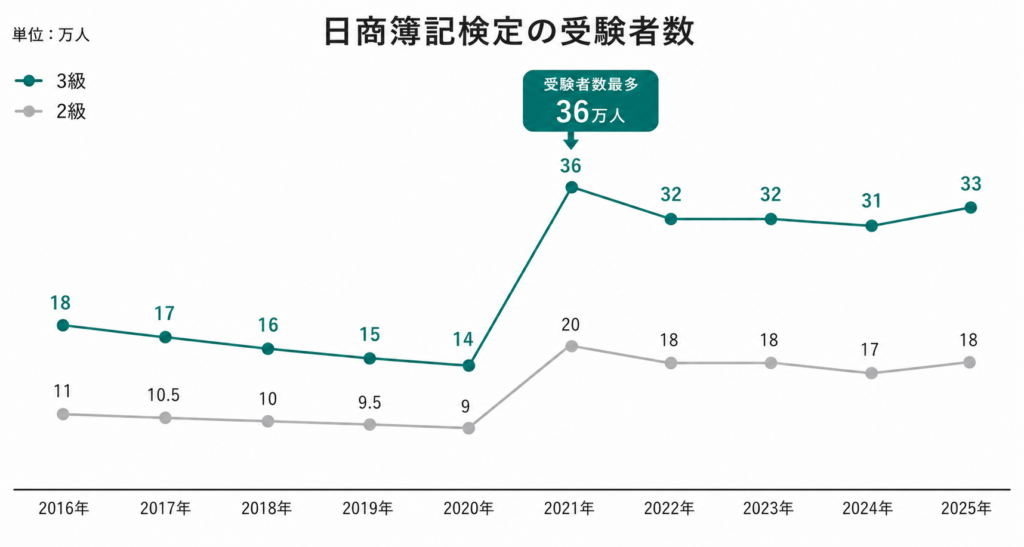

また、2020年からのCBT試験(ネット試験)の導入により、受験者数も増加傾向にあります。もしかすると、実務や転職市場において簿記検定の需要が高まっていると言えるのかもしれません。

③ 簿記2級への基礎になる

簿記3級の本当の価値はここにあります。

いきなり簿記2級に挑戦する人もいますが、正直かなりキツイです。

3級を飛ばして2級に挑戦したけど途中で挫折してしまい、結局3級からやり直したという人は意外に多いようです。3級で基礎を固めておくと、以下の点で大きく有利になります。

- 仕訳や転記の基礎がわかっている

- 会計用語に慣れている

- 簿記の手続きの流れがわかっている

3級の取得は上級の合格に向けて、遠回りに見えて実は最短ルートです。

④ 副業・ビジネスに役立つ

これは意外と見落とされがちですが、かなり重要です。次のような場面で、簿記の知識はそのまま使えます。

- ブログの収益管理

- 不動産投資の収支管理

- フリーランスの確定申告

私もブログ運営をしていますが、「経費」「利益」「原価」の考え方が理解できたことで、収益管理や確定申告をスムーズに行えています。

また、フリーランスは確定申告をする必要がありますが、そのためには、収入と経費を整理・計算して申告をする必要があります。

とくに不動産投資については、減価償却や修繕費など、簿記を勉強しないとわからない内容がたくさんあり、知識があるかないかで、納税額に大きな差が生まれてしまいます。

⑤ 資格取得が成功体験になる

簿記3級は、努力すれば独学でも合格可能な資格です。

- 勉強する習慣が身につく

- 継続力が身につく

- 合格から逆算して計画を立てられるようになる

検定試験に向けて学習計画を立てたり、継続して勉強に取り組むことは、多くの副次的なメリットがあります。

例えば、「合格するためには、いつ、何をする必要があるか」といったように、ゴール(=合格)から逆算して計画、を立てるという習慣が身につきました。

これは、その後の勉強や仕事のスケジュールを立てる場面でも良い影響を与えてくれたと思っています。

実体験:簿記3級を取って感じたリアルな変化

私の場合、勉強期間は約1ヶ月でした。

毎日1〜2時間、テキストと問題集を繰り返すシンプルな学習をひたすら継続しました。

やはり、最初は「覚えることが多いな…」と思っていましたが、全体的な理解が深まっていくにつれて、加速度的に理解できるようになっていくことが楽しかったのを覚えています。

また、元々数学が苦手でしたが、簿記の勉強をすることで数字の計算・集計・分析をすることに抵抗感がなくなったのも大きな変化だったと思います。

結論:簿記3級は「意味ない」は半分正解、半分間違い

最後にまとめです。

- 単体で人生を変える資格ではない

- ビジネスを学ぶ基礎としては非常に優秀

- 副次的なメリットは多い

つまり、「使い方次第」で価値が変わる資格です。

もしあなたが、「簿記2級を目指したい」「企業の利益計算の仕組みを知りたい」「副業やビジネスに活かしたい」と考えているなら、簿記3級は十分に意味があります。

逆に、「簿記をとって人生を大きく変えたい」と考えているなら、期待外れに感じるかもしれません。

挑戦しようか迷っているときは

結論としてはシンプルです。

「少しでも興味があるなら、やって損はない」です。

簿記3級であれば勉強時間も比較的短く、テキストや問題集にかかる費用はせいぜい数千円程度。それでいて得られるリターンは意外と大きいです。

迷っている時間があるなら、まずはテキストを1冊開いてみてください。そこから見える景色は、思っているより広いはずです。

コメント