[PR]当サイトはアフィリエイト広告による収益を得ています。

リンク

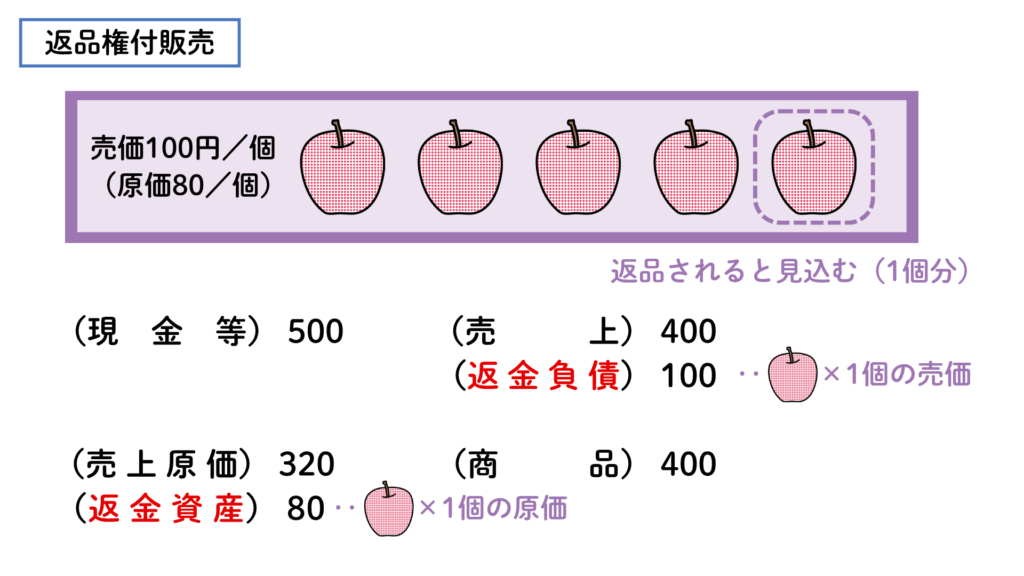

返品権付販売とは

商品売買取引の中には、一定期間の返品を認める制度を設けている取引が存在します。

返品権付販売とは企業が顧客に商品や製品を売り渡すとともに、顧客が一方的に意思表示することで商品を返却し、その代償として企業が一定の対応を行う契約です。

返品権付販売では、顧客に次のような権利が付与されます。

- 支払った対価の全額または一部の返金

- 企業に対して負うまたは負う予定の金額に適用できる値引き

- 別の商品や製品への交換

返品付販売の会計処理

返品権付き販売の会計処理では、次のようなポイントがあります。

- 企業が権利を得ると見込む対価の額(2の返品されると見込まれる商品又は製品の対価を除く)で収益を認識する。

- 返品されると見込まれる商品又は製品については収益を認識せず、当該商品又は製品について受け取ったまたは受け取る予定の対価の額で返金負債(負債)を認識する。

- 返金負債の決済時に顧客から商品又は製品を回収する権利について返金資産(資産)を計上する。

| 勘定科目 | 測定方法 |

| 売上(収益) | 対価の総額から、返金見込額(変動対価の見積り及び変動対価の見積りの制限に関する定めを用いて算定)を控除して測定する(適用指針第85 項(1)、第86項)。 |

| 売上原価(費用) | 顧客に販売した商品又は製品の帳簿価額から上記により測定した返品資産の金額を控除して測定する。 |

| 返金負債 | 返金見込額(受け取った(又は受け取る)金額と上記により測定した収益との差額)で測定する(会計基準第53項、適用指針第85項(2))。 |

| 返金資産 | 返品されると見込まれる商品又は製品の帳簿価額から予測される回収コスト(商品又は製品の価値の潜在的な下落の見積額を含む。)を控除して測定する(適用指針第85項(3)、第88項)。 |

例題

次の取引にもとづいて、商品販売時と販売した商品のうち4個が返品された時の仕訳を示しなさい。

- 当社は商品400個(原価12,000円)を20,000円で顧客に販売している。

- 契約により、顧客が未使用の商品を1ヶ月以内に返品した場合、全額の返金が行われる。

- この契約では、顧客が商品を返品することが認められているため、当社が顧客から受け取る対価は変動対価である。

- 販売時点において、商品20個が返品されると合理的に予想した。なお、回収費用は考慮しないものとし、返品された商品は原価以上の価格で販売できるものと見込まれている。

- 当社は、変動対価に関する不確実性が事後的に解消される時点までに計上される収益の額の著しい減額が発生しない可能性が極めて高いと判断した。

商品販売時の仕訳

販売した商品400個のうち、20個が返品されると見込んでいるためそれを踏まえて収益を認識します。

また、返品が見込まれる部分については返金負債を計上します。

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 現 金 預 金 | 20,000 | 売 上 返 金 負 債 | 19,000 1,000 |

返品なし:380個×@50円=19,000円(売上)

返品あり:20個×@50円=1,000円(返金負債)

売上原価についても同様に返品が見込まれる部分については返金資産を計上します。

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 売 上 原 価 返 金 資 産 | 11,400 600 | 商 品 | 12,000 |

返品なし:380個×@30円=11,400円(売上原価)

返品あり:20個×@30円=600円(返金資産)

返品時の仕訳

返品されると見込まれていた20個の商品のうち、16個が返品された(4個は返品されなかった)時の処理について考えましょう。(※前提として販売から1ヶ月以内に返品されたものとします。)

返品された16個については、契約に基づいて全額の返金を行います。また、顧客より商品の返品がありますので商品勘定を計上します。

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 返 金 負 債 | 800 | 現 金 預 金 | 800 |

| 商 品 | 480 | 返 金 資 産 | 480 |

16個×@50円=800円(現金で返金)

16個×@30円=480円(商品の返品)

返品されなかった4個についての処理は、それぞれ売上(収益)と売上原価(費用)に振り替えます。

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 返 金 負 債 | 200 | 売 上 | 200 |

| 売 上 原 価 | 120 | 返 金 資 産 | 120 |

4個×@50円=200円(売上の計上)

4個×@30円=120円(売上原価の計上)

リンク

コメント