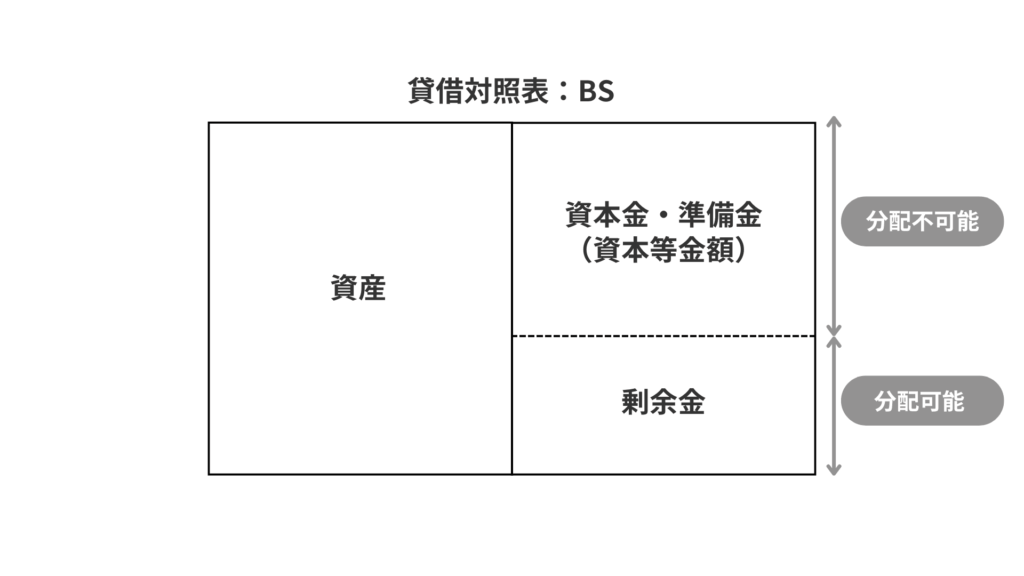

分配可能額とは

会社法の規定により、剰余金の配当や自己株式の取得を行う際には、株主に対して交付する金銭等の帳簿価額の総額が分配可能額を超えてはならないとされています。

すなわち、分配可能額とは、会社法が定めた剰余金(利益)の中から株主に配当金などで支払うことができる金額の上限のことをいいます。

分配可能額の計算方法

分配可能額は、剰余金の額を基礎として計算されます。資本金や準備金(資本準備金+利益準備金)については拘束性があるため分配することはできません。

★ 資本等金額

資本等金額は、資本金と準備金(資本準備金+利益準備金)の金額をいいます。分配可能額を計算するときに参考にされます。

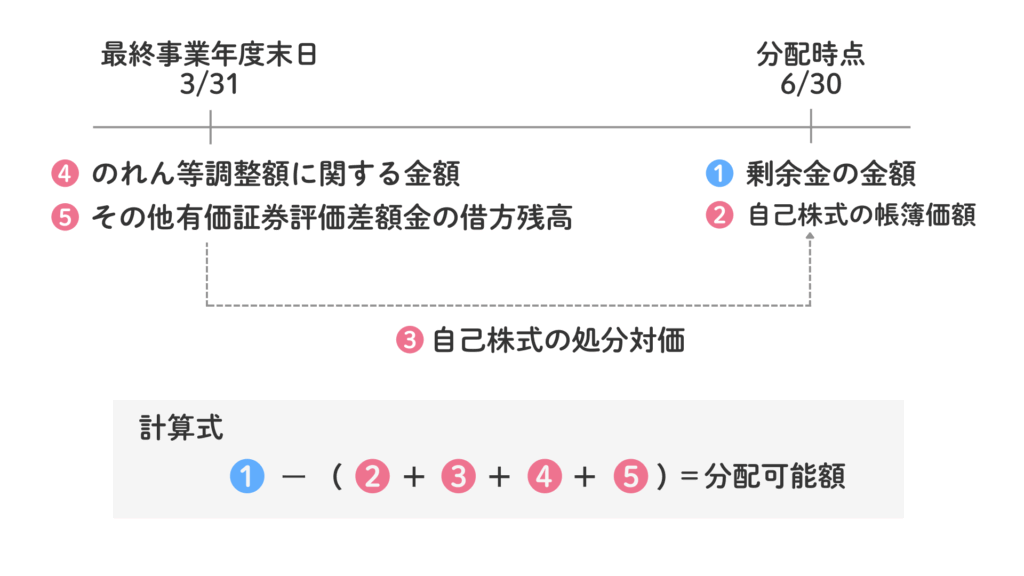

また、分配可能額は剰余金からいくつかの項目に関する金額を控除して計算されます。分配可能額の計算要素は以下の通りです。

- 分配可能額の計算要素

-

- 剰余金分配時点における剰余金の金額

- 剰余金分配時点における自己株式の帳簿価額

- 最終事業年度末日後、剰余金分配時点までに生じた自己株式の処分対価

- 最終事業年度末日における、のれん等調整額に関する金額

- 最終事業年度末日における、その他有価証券評価差額金の借方残高

分配可能額の計算要素と計算方法は以下のようになります。

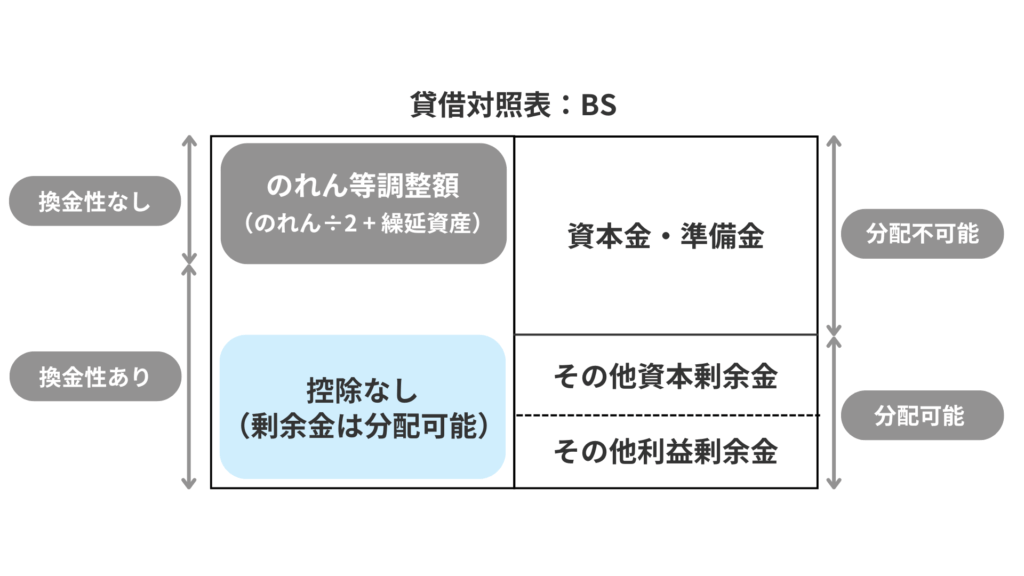

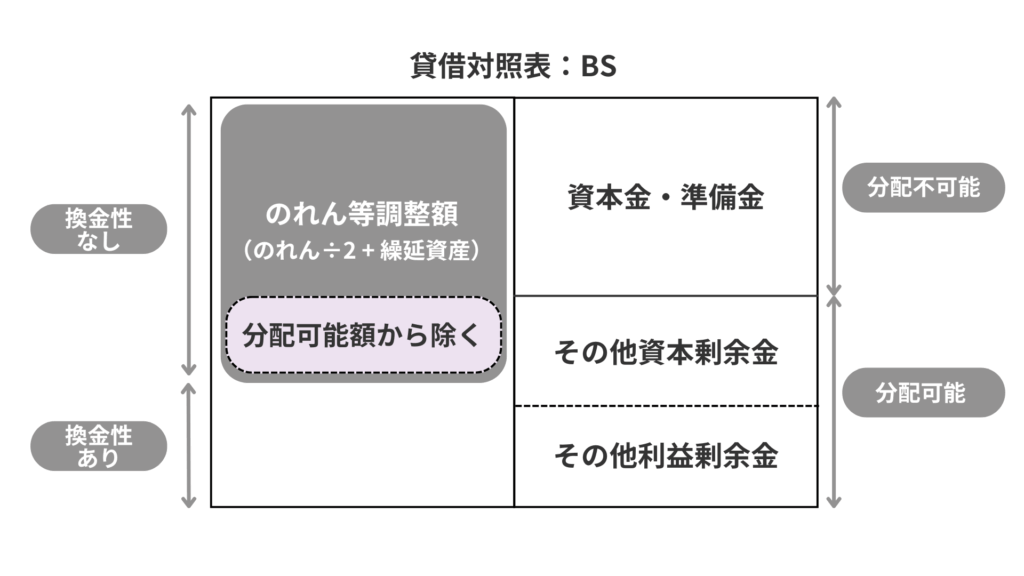

のれん等調整額とは

のれん等調整額とはのれんを2で除した額に繰延資産を加えたものをいいます。

★ のれん等調整額の計算式

のれん等調整額 = のれん ÷ 2 + 繰延資産

のれんや繰延資産は換金性のない資産であるため、のれん等調整額に関する金額は分配可能額から控除される場合があります。

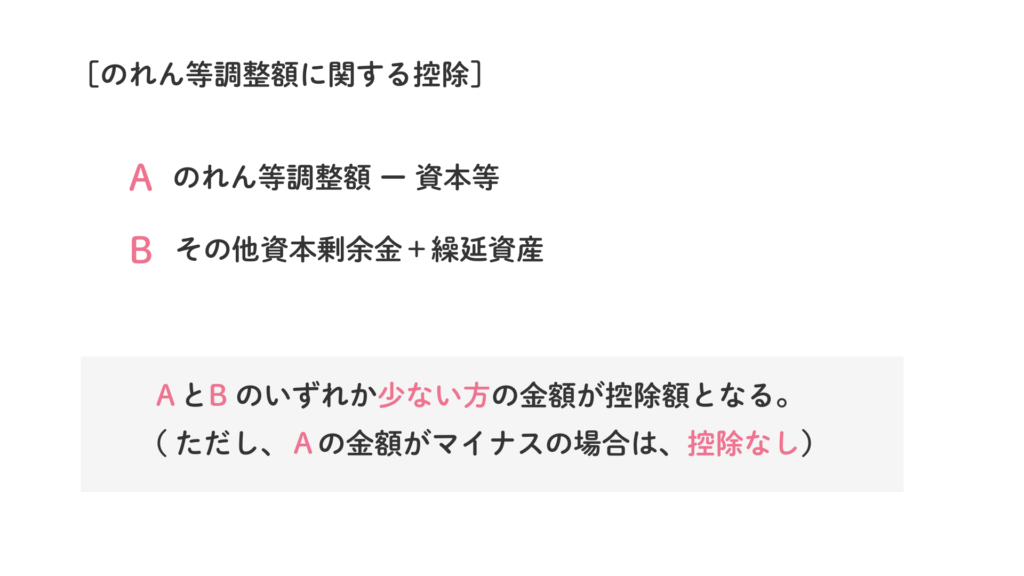

のれん等調整額に関する控除

のれん等調整額が資本等金額よりも少ない場合

この場合は控除はありません。つまり分配可能額を減額する必要はないということになります。

これは、分配可能な剰余金を換金性のある資産でまかなうことができるためです。

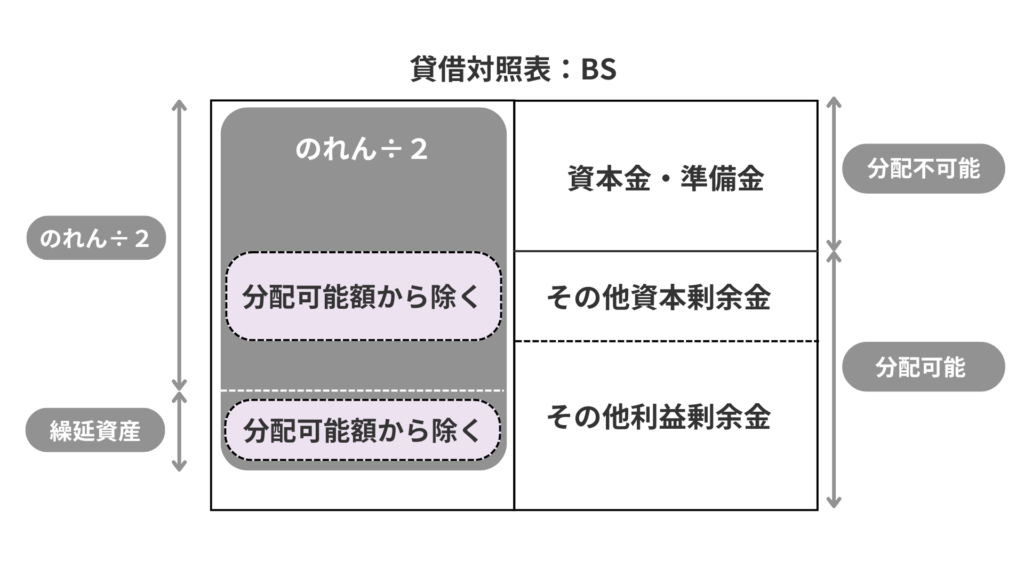

のれん等調整額が資本等金額よりも多い場合

のれん等調整額が資本等金額よりも多い場合に控除が発生します。換金性のない資産が多くなってきた場合に、剰余金の全額を分配させないようにしています。

のれんの金額が多額になる場合

のれんを2で割った金額にが資本等+その他資本剰余金より大きい場合は、繰延資産+その他資本剰余金の金額が控除額となります。

のれん等調整額ではなく、のれんを2で割った金額であることに注意してください。

のれん等調整額に関する控除のまとめ

このように、のれん等調整額に関する控除の算定にはいくつかのパターンがあります。

そこで、分配可能額の算定上控除される額は以下のようにまとめることができます。

例題

次の〔資料〕に基づき、剰余金の配当等の効力発生日(X1年6月30日)における分配可能額はいくらになるか答えなさい。

〔資料Ⅰ〕X1年3月31日における貸借対照表の純資産の部

| (単位:千円) | |

| I 株主資本 資本金 資本準備金 その他資本剰余金 利益準備金 別途積立金 繰越利益剰余金 自己株式 II 評価・換算差額等 その他有価証券評価差額金 | 780,000 240,000 36,000 112,000 88,000 99,000 △7,800 △2,400 |

| 純資産の部合計 | 1,344,800 |

〔資料II〕

X1年3月31日における貸借対照表の資産の部の無形固定資産としては、特許権530,000千円、のれん620,000千円が、また繰延資産としては、株式交付費1,800千円、開発費380,000千円が計上されている。

〔資料Ⅲ〕X1年4月1日から効力発生日までの株主資本に関する数値の変動状況等

1. 別途積立金28,000千円を繰越利益剰余金に振り替えた。

2. 自己株式9,800千円を取得した。

3.自己株式(帳簿価額7,800千円)を9,000千円で処分した。

4.自己株式(帳簿価額5,000千円)を消却した。

解答・解説

まずは、X1年4月1日から効力発生日までの株主資本に関する数値の変動について処理します。

1. 別途積立金の繰越利益剰余金への振り替え

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 別途積立金 | 28,000 | 繰越利益剰余金 | 28,000 |

2. 自己株式の取得

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 自 己 株 式 | 9,800 | 現 金 等 | 9,800 |

3. 自己株式の処分

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 現 金 等 | 9,000 | 自 己 株 式 その他資本剰余金 | 7,800 1,200 |

4. 自己株式の消却

| 借 方 | 金 額 | 貸 方 | 金 額 |

| その他資本剰余金 | 5,000 | 自 己 株 式 | 5,000 |

効力発生日の貸借対照表における純資産の部(上記仕訳を反映したもの)

| (単位:千円) | |

| I 株主資本 資本金 資本準備金 その他資本剰余金 利益準備金 別途積立金 繰越利益剰余金 自己株式 II 評価・換算差額等 その他有価証券評価差額金 | 780,000 240,000 32,200 112,000 60,000 127,000 △4,800 △2,400 |

| 純資産の部合計 | 1,370,000 |

分配可能額算定の上で必要な(1)〜(5)の項目は次のように計算できます。

(1) 剰余金分配時点における剰余金の金額

剰余金とは、その他資本剰余金と、その他利益剰余金(別途積立金・繰越利益剰余金)になります。

32,200+60,000+127,000=219,200千円

(2) 剰余金分配時点における自己株式の帳簿価額

効力発生日の貸借対照表における純資産の部より、4,800千円

(3) 最終事業年度末日後、剰余金分配時点までに生じた自己株式の処分対価

期中取引の仕訳(3. 自己株式の処分)より、9,000千円

(4) 最終事業年度末日におけるのれん等調整額に関する金額

A:のれん等調整額ー資本等より

(620,000÷2+381,800)ー1,132,000=△440,200千円

B:繰延資産+その他資本剰余金より

381,800+32,200=414,000千円

よって、A がマイナスのため、控除額なし

| 貸借対照表 | |

| のれん/2 320,000 | 資本等 1,132,000 |

| 繰延資産 381,800 | |

| その他資本剰余 32,200 | |

| 利益剰余 187,000 | |

(5) 最終事業年度末日におけるその他有価証券評価差額金の借方残高

〔資料Ⅰ〕より2,400千円

分配可能額は(1)ー{(2)+(3)+(4)+(5)}で計算されるため、次のようになります。

219,200ー(4,800+9,000+0+2,400)= 203,000

よって、分配可能額は203,000千円となる。

(補足)臨時計算書類

会社法では、定められた決算に次期以外であっても、会社の任意で臨時計算書類を作成することが認められています。

臨時計算書類を作成した場合は、臨時決算までの期間損益が分配可能額に加減算されます。

また、分配可能額の算定上減算されていた自己株式の処分対価が加算され、分配可能額に含まれることになります。

なお、のれん等調整額に関する控除額やその他有価証券評価差額金については、臨時計算書類に基づき算定します。

コメント