この記事で解決できる悩み

- 試算表とは何か?

- 残高試算表の作成方法を知りたい

- 簿記3級を独学で勉強したい

試算表とは?

試算表(T/B:Trial Balance)は、総勘定元帳の合計や残高を集計して、作成された一覧表のことです。

試算表を作成することで、毎日の記録が正しく行われているか、仕訳や転記にミスがないかチェックすることができます。試算表を作成する頻度は、毎日、毎週、毎月など必要に応じて企業が決定します。

試算表の作成方法

試算表は、一般的に中央に勘定科目を並べ、その左右に金額を記入する形式で作成されます。

試算表には、合計試算表、残高試算表、合計残高試算表の3種類があります。

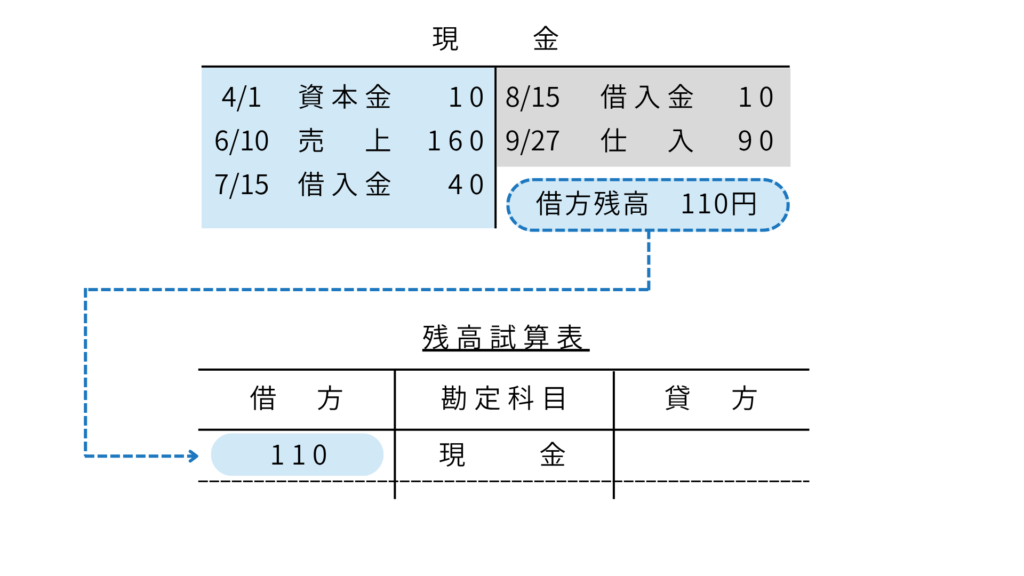

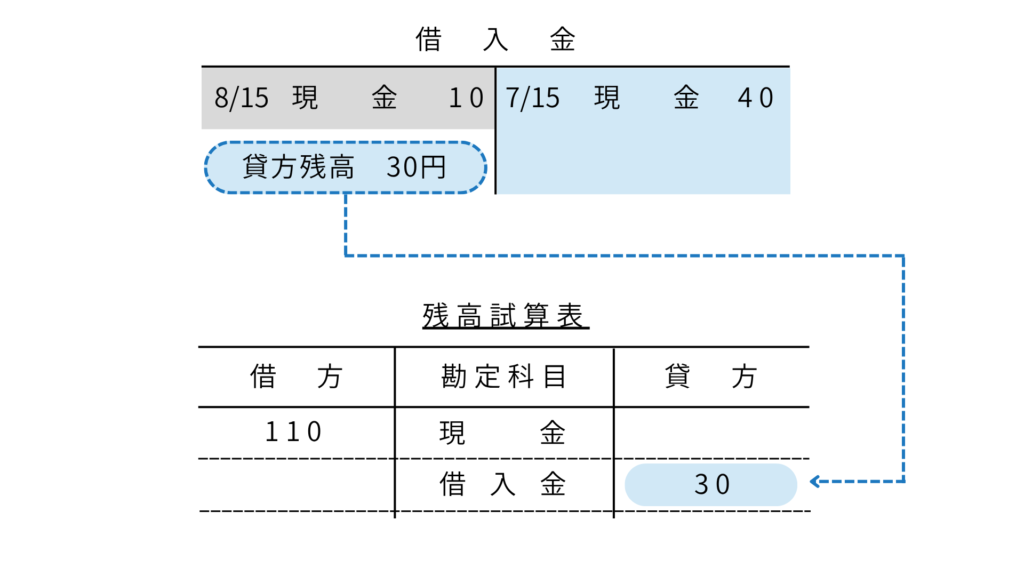

残高試算表

残高試算表は、各勘定科目の借方と貸方の金額を比較し、その差額(残高)を集計します。

そのため、残高試算表は次のように記入されます。

負債は借方残高になるので、残高試算表の貸方に記入します。

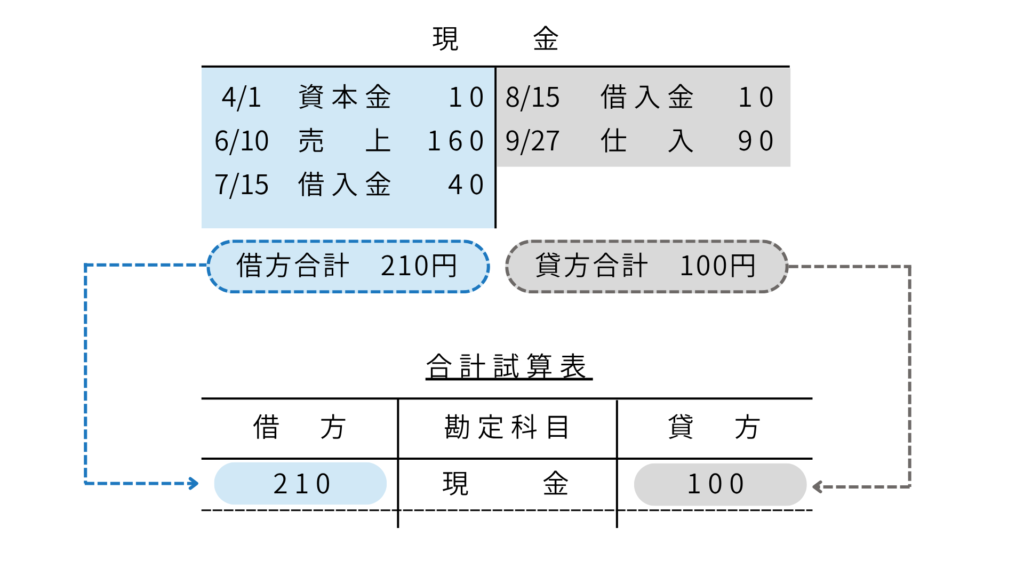

合計試算表

合計試算表は、各勘定科目の借方合計と貸方合計をそれぞれ表示する試算表です。借方と貸方の合計をどちらも記載するので、合計試算表は次のように記載されます。

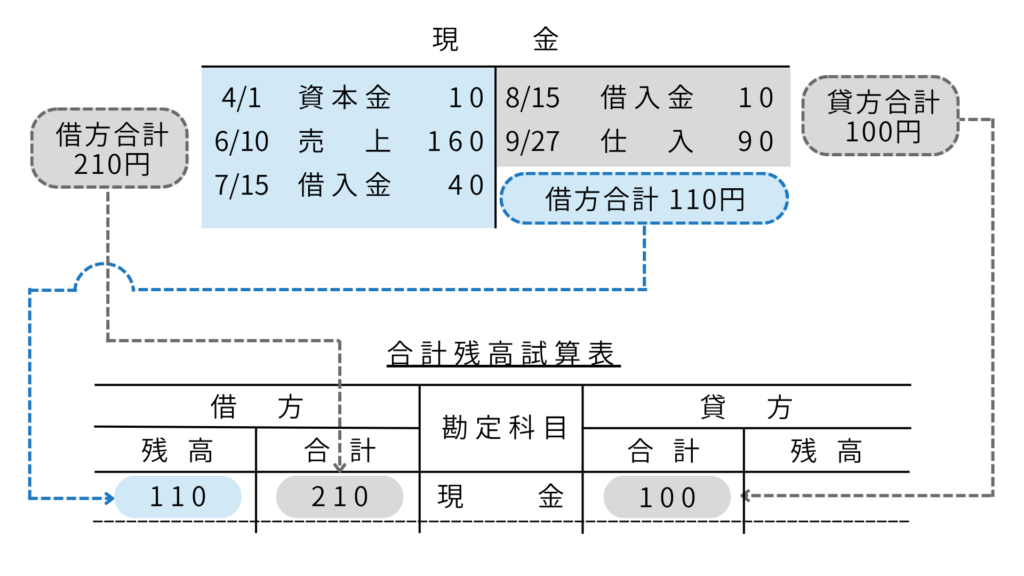

合計残高試算表

合計残高試算表、合計と残高の両方を表示する試算表です。

コメント