[PR]当サイトはアフィリエイト広告による収益を得ています。

リンク

簿記の記帳とは?

これまでの記事では、簿記は「帳簿記入」の略で、日々の取引を記録・計算・整理する技術のことであると学びました。

では、具体的にどのような作業が行われているのでしょうか?

簿記では、会社の取引を勘定(かんじょう)に記録します。勘定は簿記上の取引を記録する場所のことで、勘定口座ともいいます。

★ 記帳(きちょう)

帳簿に記入することをいいます。

勘定科目

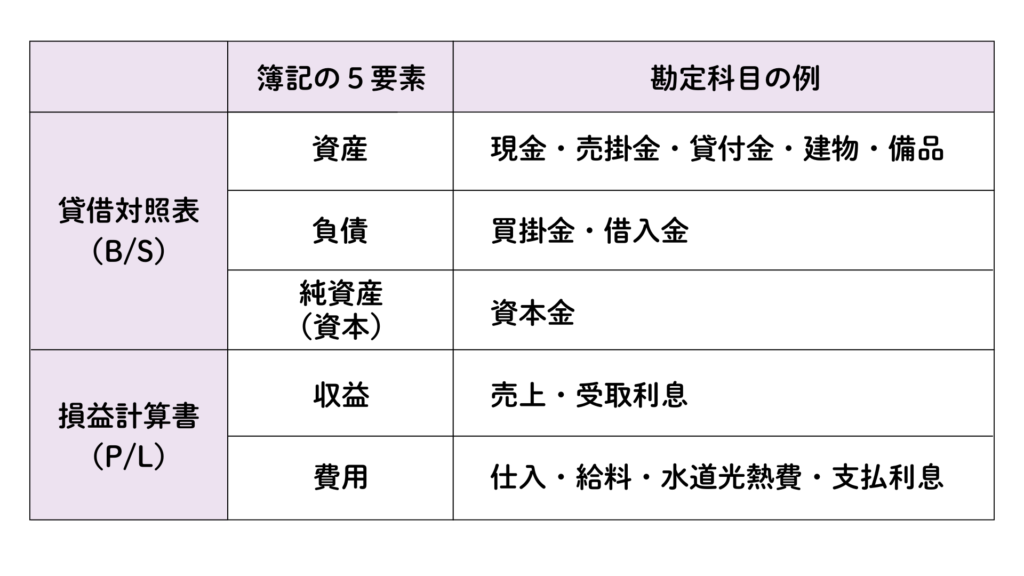

勘定科目とは勘定につける名前のようなものです。例えば、紙幣や硬貨などは「現金」、オフィスのビルや工場などを「建物」というようにそれぞれに名前をつけています。

勘定科目は簿記の5要素ごとに具体的な名称をつけて設定されます。

これら以外にも勘定科目はたくさん存在します。今後、学習を進めていく中でインプットしていければ大丈夫です。

日付・金額

取引が行われた日付を記載します。また、金額は取引によってその要素がいくら増減したかを金額で表示します。

増加と減少

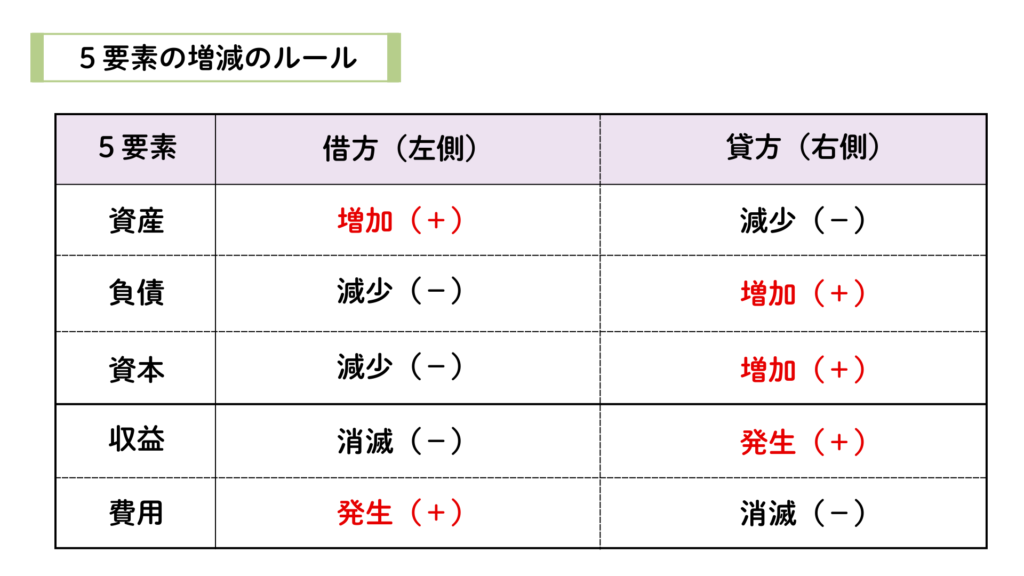

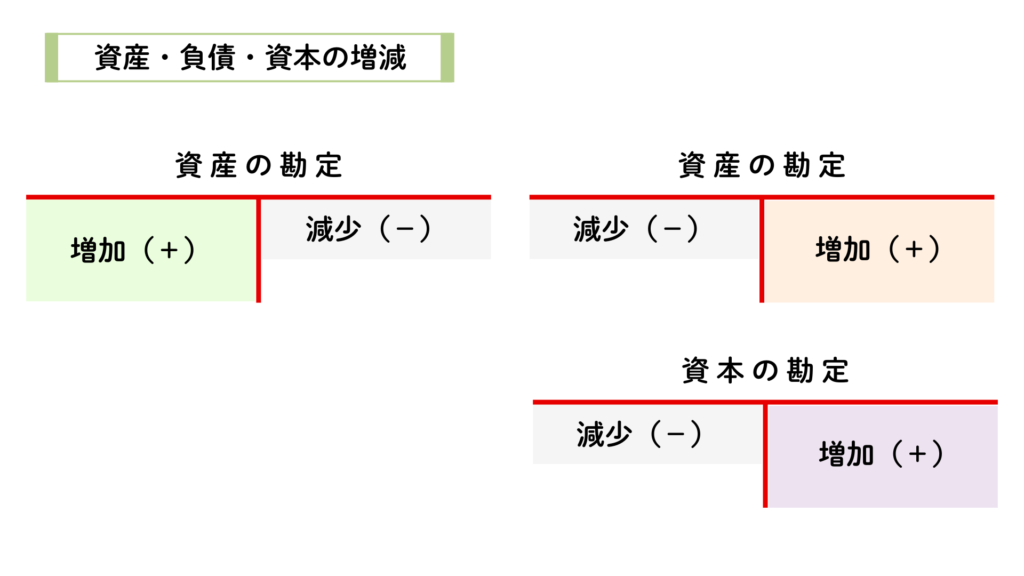

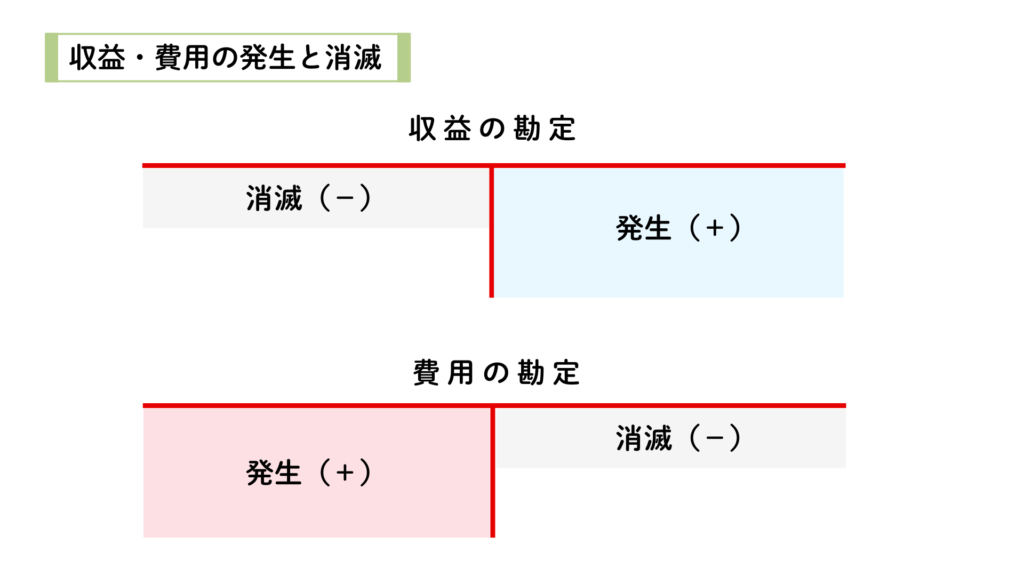

記帳するときに、増減するのが簿記の5要素のいずれかによって書き方が違います。記帳の方法を決めるのは次の2つなので、これらを読み解くことが大切です。

- 簿記の5要素(資産・負債・資本・収益・費用)のどれに該当するか

- その要素が増えた(発生した)のか、減少(消滅)したのか

これを踏まえて、簿記の記帳のルールをまとめると次のようになります。

★ 借方(かりかた)・貸方(かしかた)

簿記において借方は左側、貸方は右側を指します。これは、「Debit(借方)」と「Credit(貸方)」を、日本語で「借方」「貸方」と訳したからと言われています。

リンク

コメント