売上原価対立法とは?

2級では商品売買の記帳方法として、売上原価対立法が出題されることがあります。

売上原価対立法は、商品(資産)、売上(収益)、売上原価(費用)の3つの勘定を使って商品売買を記帳する方法です。

この方法では、商品を仕入れたときに商品(資産)勘定を借方に原価で記帳します。また、商品を売り渡したときは売上勘定を売価で記入するとともに、その都度、商品勘定を売上原価勘定に振り替えます。

三分法について復習したい人はこちら

3級では商品売買取引の記帳方法について三分法を学習しました。

三分法は2級でも出題されるので復習をしたい人は次の記事をご覧ください。

売上原価対立法の記帳方法

商品を仕入れたときの仕訳

商品を販売したときは、商品(資産)勘定を借方に原価で記入します。

商品10,000円を仕入れ、代金は掛けとした。なお、商品売買の記帳は売上原価対立法による。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 商 品 | 10,000 | 買 掛 金 | 10,000 |

商品を売り渡したとき

商品を売り渡したときは、売上(収益)を売価で計上するとともに、商品(資産)を売上原価(費用)に振り替えます。

商品(原価10,000円、売価15,000円)を売り渡し、代金は掛けとした。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 売 掛 金 売 上 原 価 | 15,000 10,000 | 売 上 商 品 | 15,000 10,000 |

決算整理仕訳は不要

売上原価対立法においては、決算整理仕訳をする必要はありません。(仕訳なし)

その理由は、商品売買に関する決算整理仕訳の目的は次の2つにあるためです。

- 売上原価の算定

- 商品勘定を在庫金額に調整

売上原価対立法では、商品を販売するごとに商品勘定を売上原価に振り替えているため、売上原価や商品の在庫金額は常に調整されています。

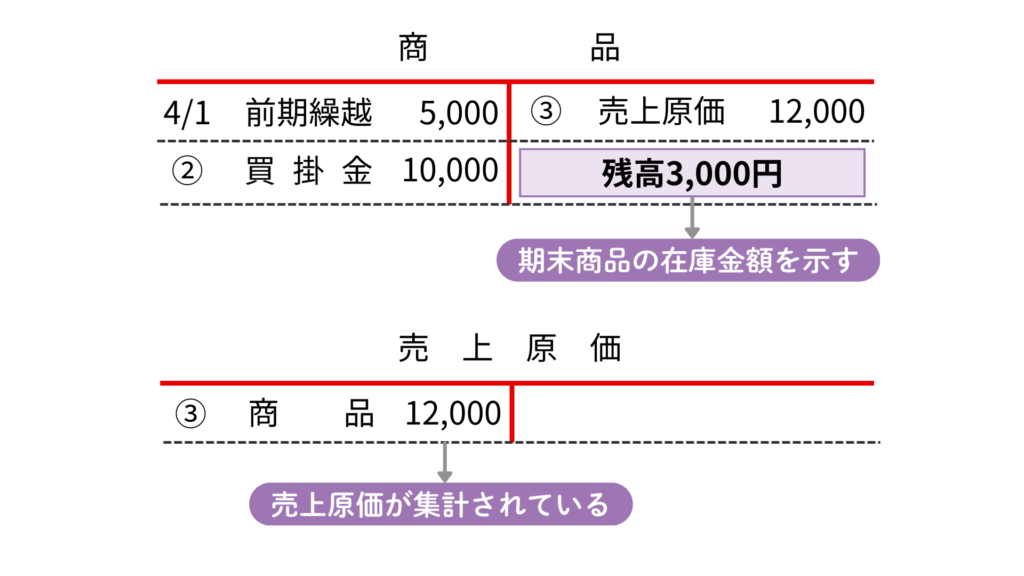

以下の1〜3にもとづいて、商品に関する決算整理仕訳を示しなさい。なお、商品売買の記帳は売上原価対立法による。仕訳が不要の場合は「仕訳なし」と記入すること。

- 期首商品棚卸高は5,000円である。

- 商品10,000円を仕入れ、代金は掛けとした。

- 商品(原価12,000円、売価15,000円)を売り渡し、代金は掛けとした。

- 期末商品棚卸高は3,000円である。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 仕訳なし |

期中の取引を記録した勘定口座は次のようになります。

商品勘定は期末商品棚卸高と同じ3,000円となっており、売上原価勘定も販売した商品原価である12,000円が集計されているため、決算整理仕訳を行わなくても、その目的を達成していることがわかります。

コメント