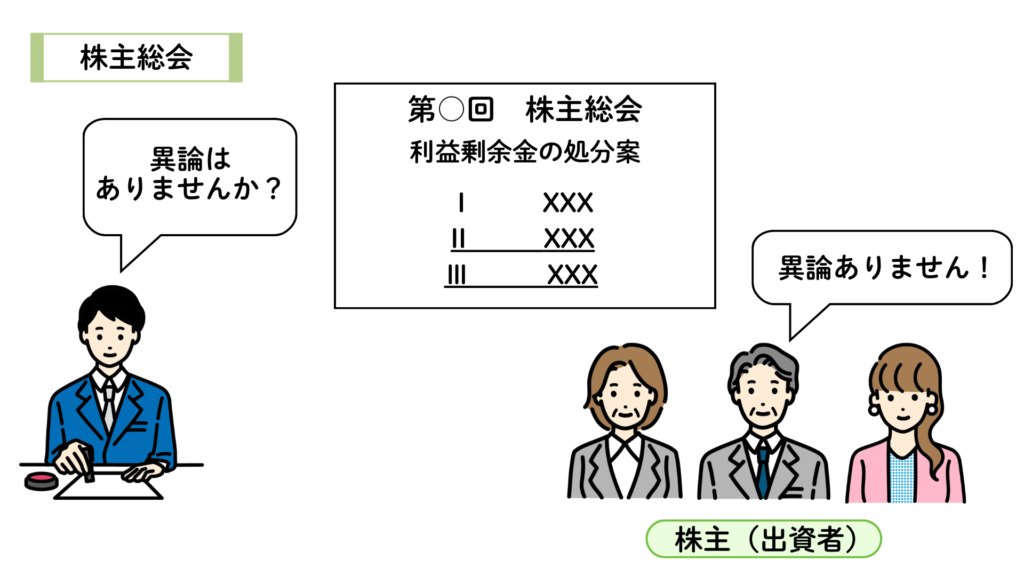

剰余金の配当と処分とは?

株式会社は毎年獲得した利益を、どのように配当したり処分するかを株主総会で決定します。これを利益剰余金の配当と処分といいます。

剰余金の配当とは、出資者(株主)へ利益の配分として現金を支出することをいいます。また、剰余金の処分は、利益準備金などとして積み立てることをいい、会社内部に資金を留保することを指します。

- 株主配当金(社外流出):株主への利益の分配

- 利益準備金(社内留保):会社法によりその積み立てが強制される利益の留保額

剰余金の配当と処分をしたときの会計処理

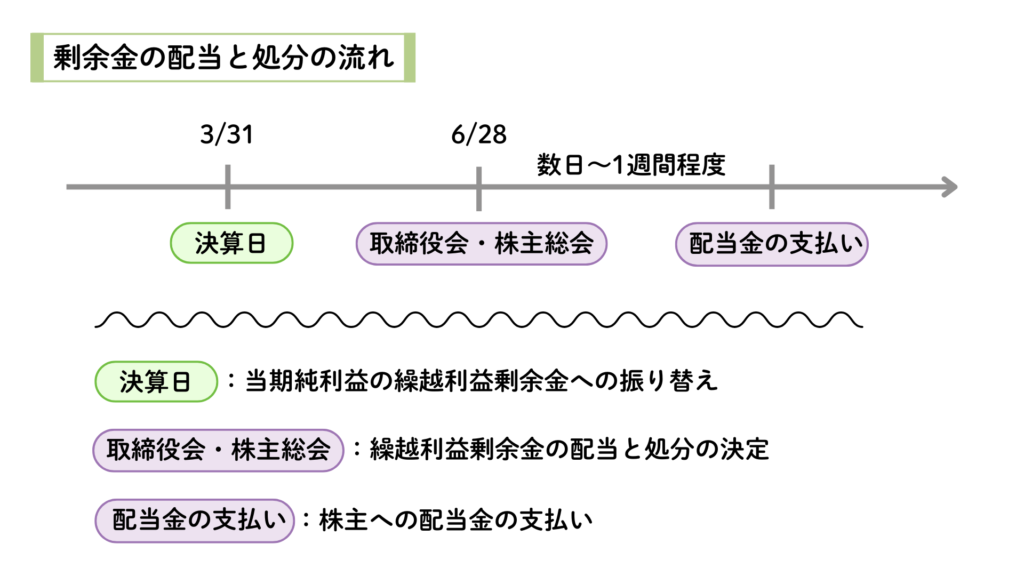

剰余金の配当と処分の全体的な流れ

剰余金の配当と処分の全体像は次のようになっています。剰余金の配当と処分は取締役会で案が作成されて、株主総会で承認を得ることで決定されます。

その後、株主に配当金の支払いを行います。

当期純利益の振り替え

決算日において当期純利益を繰越利益剰余金(資本)勘定に振り替えます。

当期純利益の算定については以下の記事をご覧ください。

株主総会で剰余金の配当・処分を決定したとき

株主総会によって剰余金の配当と処分が決定したときは、以下の勘定科目を貸方に記入します。

- 株主配当金:未払配当金(負債)

- 利益準備金の積み立て:利益準備金(資本)

- 配当と処分後の残高:その他利益剰余金(資本)にそのまま残す

株主総会において、繰越利益剰余金100,000円を次のとおり配当及び処分することを決定した。なお、残額については次回の処分まで繰り越す。

利益準備金:7,000円 株主配当金:70,000円

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 繰越利益剰余金 | 77,000 | 利益準備金 未払配当金 | 7,000 70,000 |

その他利益剰余金を処分(資本が減少)するため借方に記入し、何に振り替えるかその対象を貸方に記入します。

株主配当金を支払ったとき

株主配当金を支払ったときは、未払配当金(負債)勘定を借方に記入します。

株主配当金7,000円を小切手を振り出して支払った。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 未払配当金 | 7,000 | 当 座 預 金 | 7,000 |

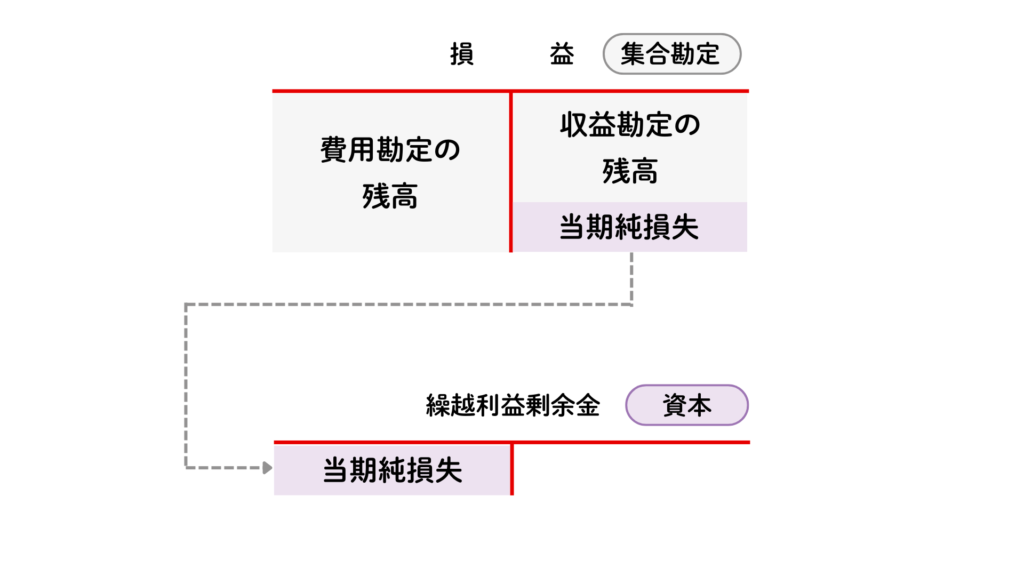

当期純損失を計上したときの会計処理

当期純損失の計上

当期純損失を計上した場合は、損益勘定から繰越利益剰余金(資本)勘定の借方に振り替えます。

このとき、繰越利益剰余金が借方残高(マイナス・赤字)になったときは、株主総会で処理の方針を決定します。

第X期決算の結果、当期純損失10,000円を計上した。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 繰越利益剰余金 | 10,000 | 損 益 | 10,000 |

繰越利益剰余金勘定が借方残高のとき

株主総会において、繰越利益剰余金の借方残高(マイナス)について、利益準備金などを取り崩して補てんすることを決定できます。

株主総会において、繰越利益剰余金の借方残高10,000円を利益準備金80,000円を取り崩して補填した。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 利益準備金 | 10,000 | 繰越利益剰余金 | 10,000 |

補てんするのは、あくまで繰越利益剰余金の借方残高分なので、利益準備金の残高残額を誤って処理しないように注意しましょう。

コメント