精算表とは?

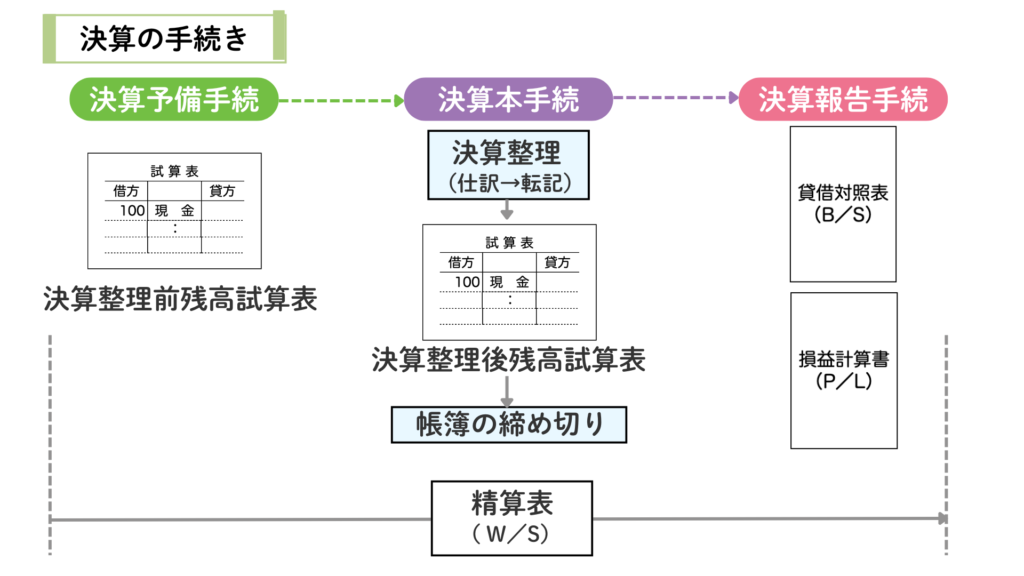

決算においては、決算整理前残高試算表に決算整理事項を反映し、損益計算書や貸借対照表を作成します。この一連の流れを一つの表にまとめたものを精算表(Work Sheet:W/S)といいます。

精算表を作成することで、損益計算書や貸借対照表を作成するときの計算ミスなどを防ぎ、経営状況を把握することができます。

精算表は当期の利益や損失を事前に把握し、正確な財務諸表を作成するための重要なチェックシートとして機能します。

精算表の作成方法

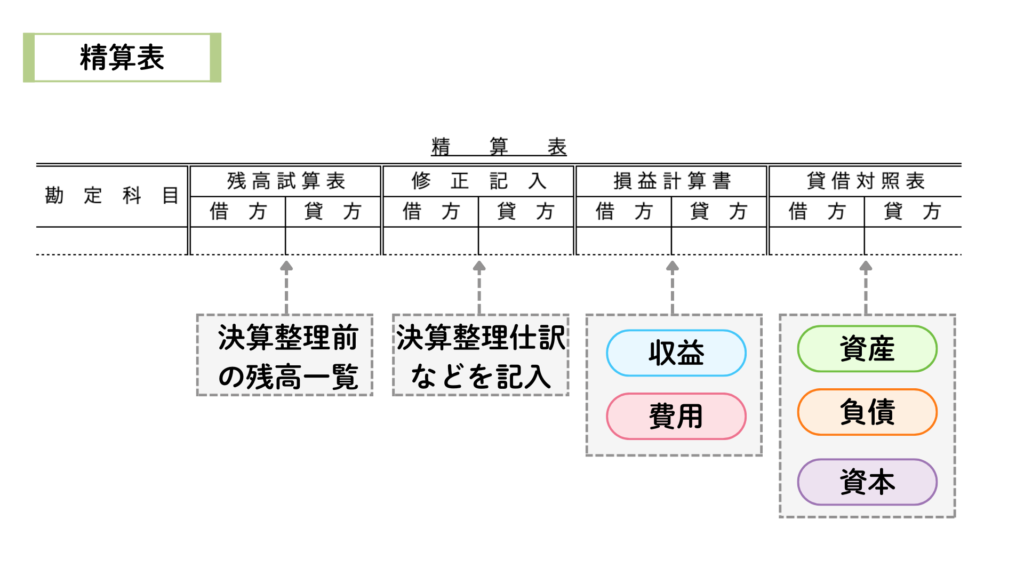

精算表は決算整理前残高に決算整理(未処理事項等+決算整理事項)を加減して、貸借対照表と損益計算書を作成します。

例題

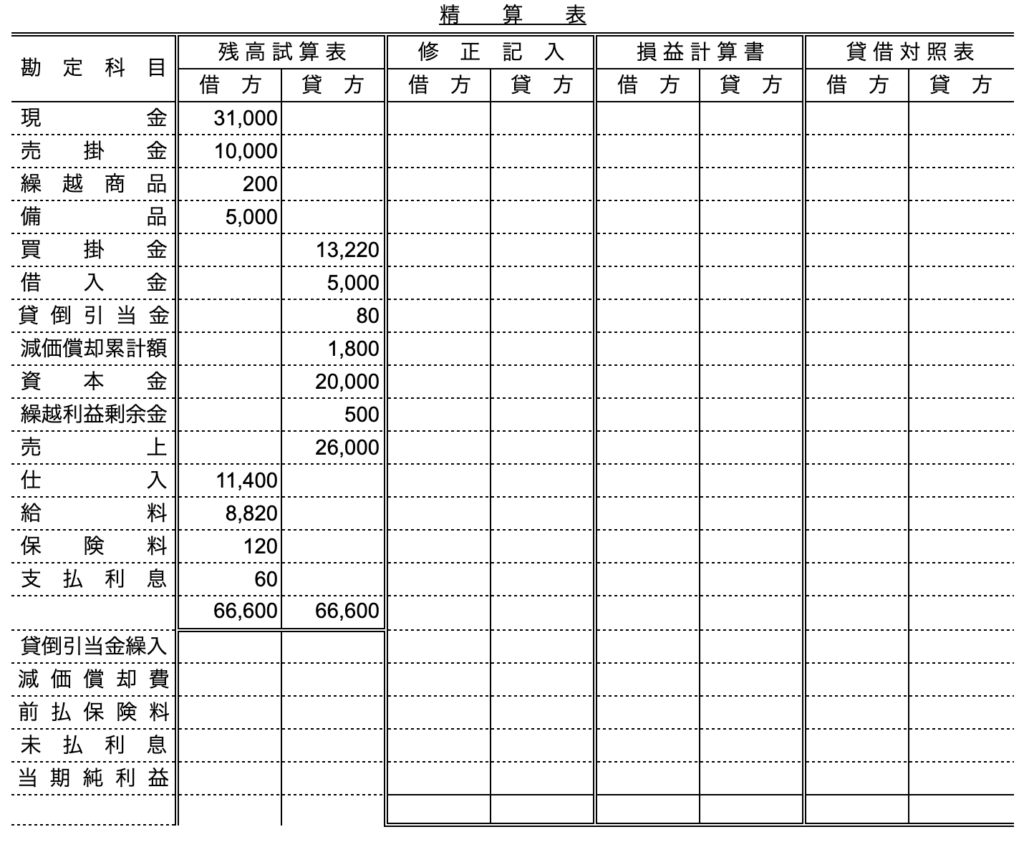

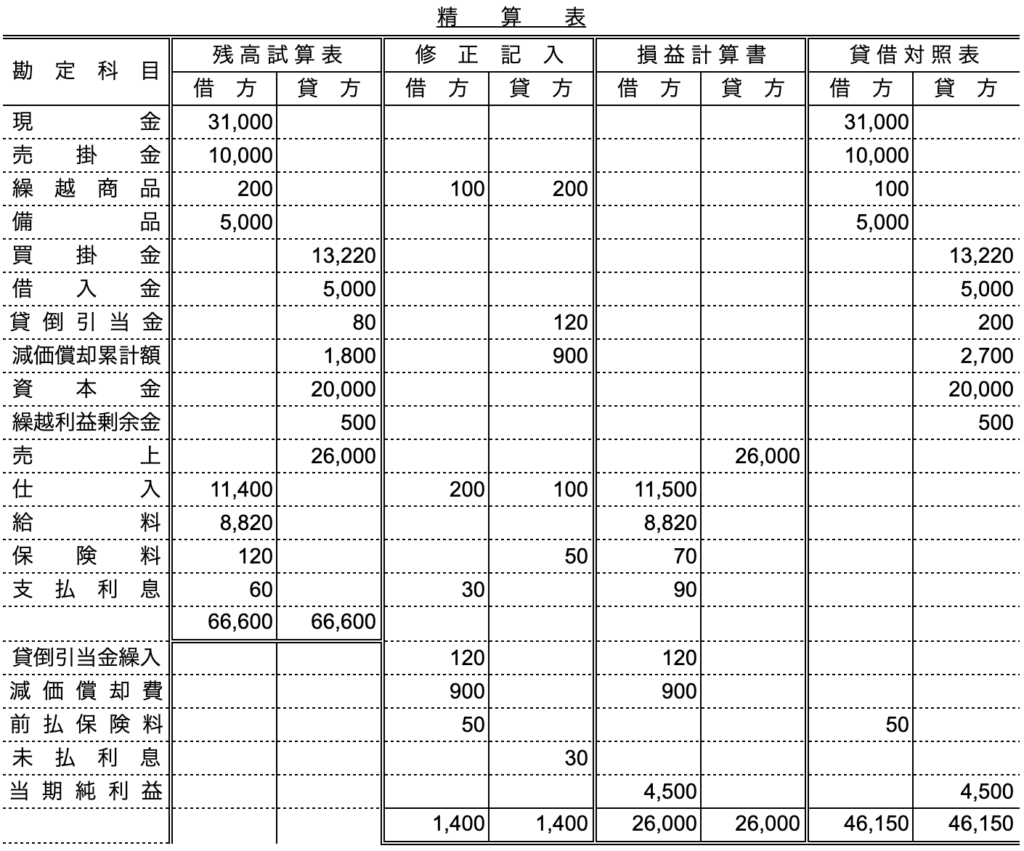

次の決算整理事項にもとづいて、精算表を完成しなさい。

- 期末商品棚卸高は100円であった。

- 貸倒引当金を差額補充法により120円繰り入れる。

- 備品について、900円の減価償却費を計上する。

- 保険料の前払額が50円ある。

- 借入金の利息について30円の未払額がある。

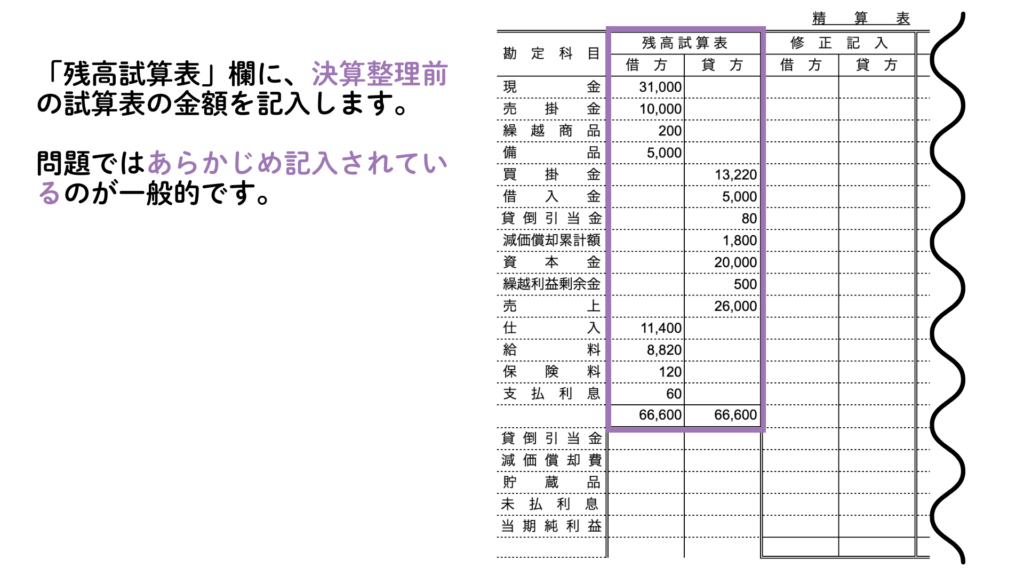

決算整理前残高

決算にあたり、決算整理前の残高を「残高試算表」欄に記入します。

検定試験の場合にはあらかじめ記入されているのが一般的です。

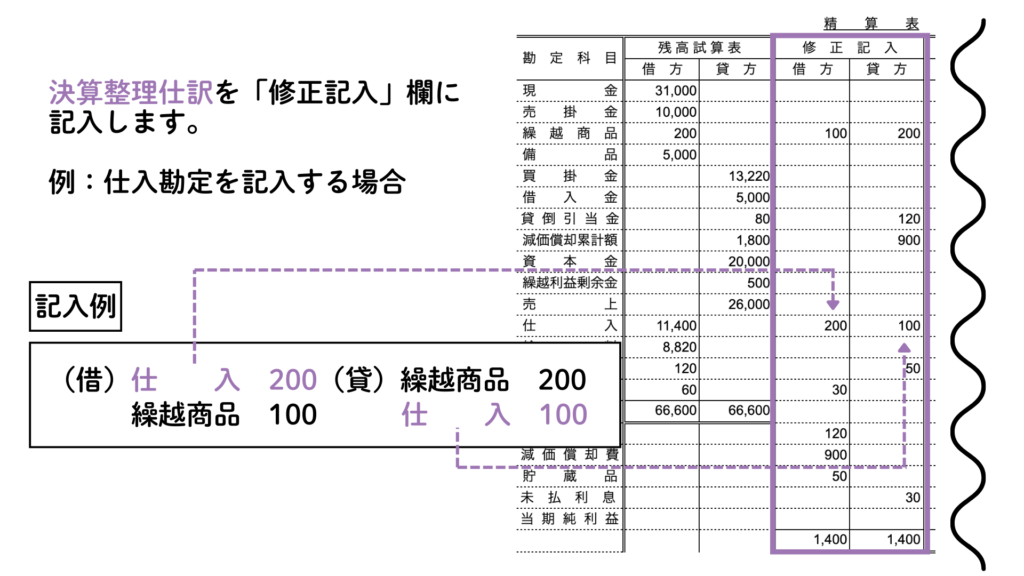

修正記入欄の記入

決算整理仕訳を行います。例題の決算整理仕訳は次のようになります。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 | |

| 1 | 仕 入 繰 越 商 品 | 200 100 | 繰 越 商 品 仕 入 | 200 100 |

| 2 | 貸倒引当金繰入 | 120 | 貸倒引当金 | 120 |

| 3 | 減価償却費 | 900 | 減価償却累計額 | 900 |

| 4 | 前払保険料 | 50 | 保 険 料 | 50 |

| 5 | 支 払 利 息 | 30 | 未 払 利 息 | 30 |

決算整理仕訳について知りたい人は次の記事をご覧ください。

この仕訳をもとにして該当する勘定科目の行に、借方・貸方に分けて金額を記入します。

また、最下部に合計額を記入しますが、貸借の金額は必ず一致します。

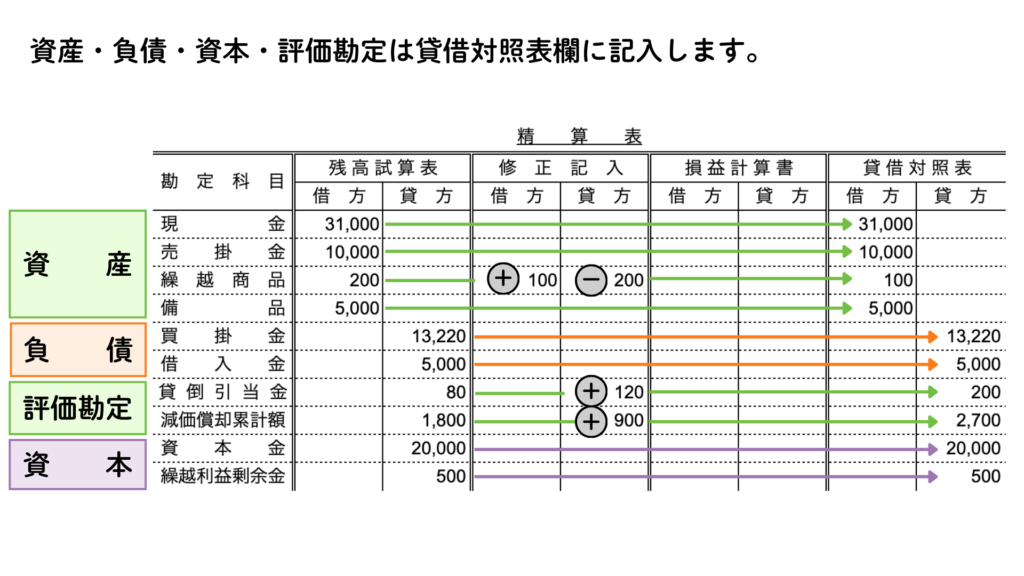

貸借対照表欄と損益計算書欄の記入

残高試算表と修正記入をもとに資産・負債・資本・評価勘定を「貸借対照表」欄を記入します。

残高と修正記入が同じ方にある場合は加算し、逆の方にある場合は減算して金額を計算して金額を転記しましょう。

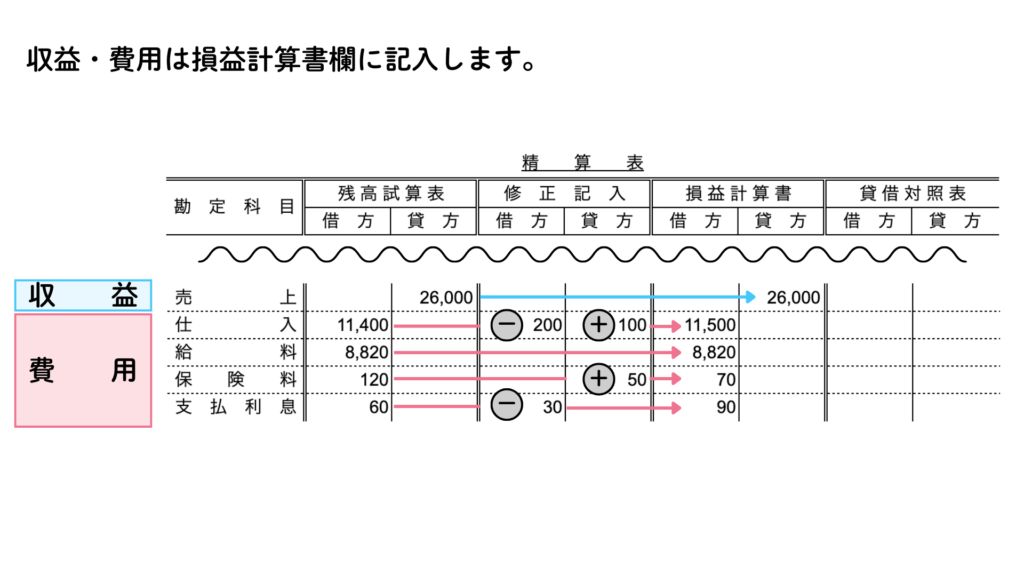

収益・費用は「損益計算書」欄に記入します。貸借対照表の項目と計算方法は同じです。

当期純利益の計算

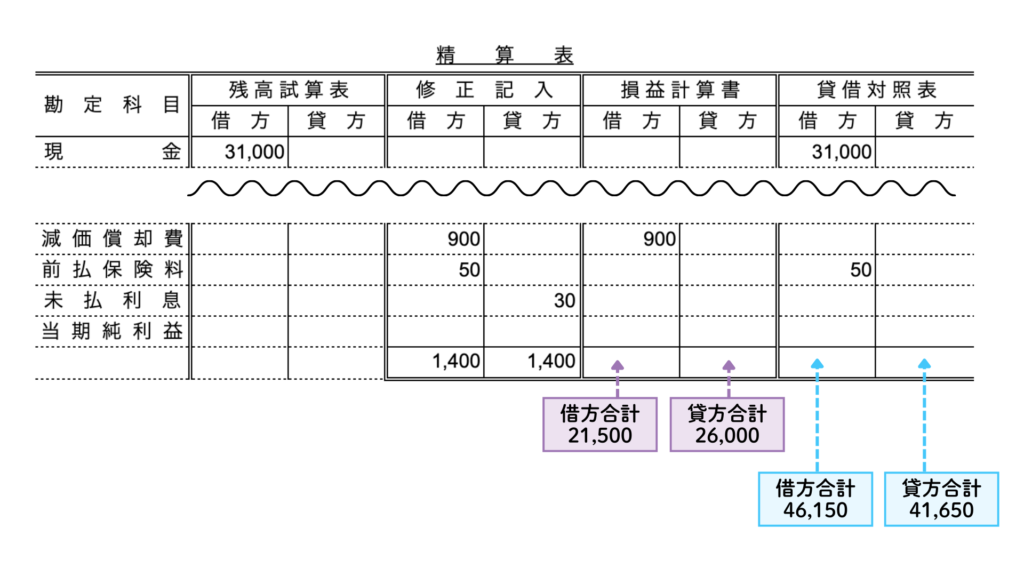

最後に「損益計算書」「貸借対照表」欄の当期純利益を計算します。

それぞれの借方と貸方の金額を合計すると次のようになります。

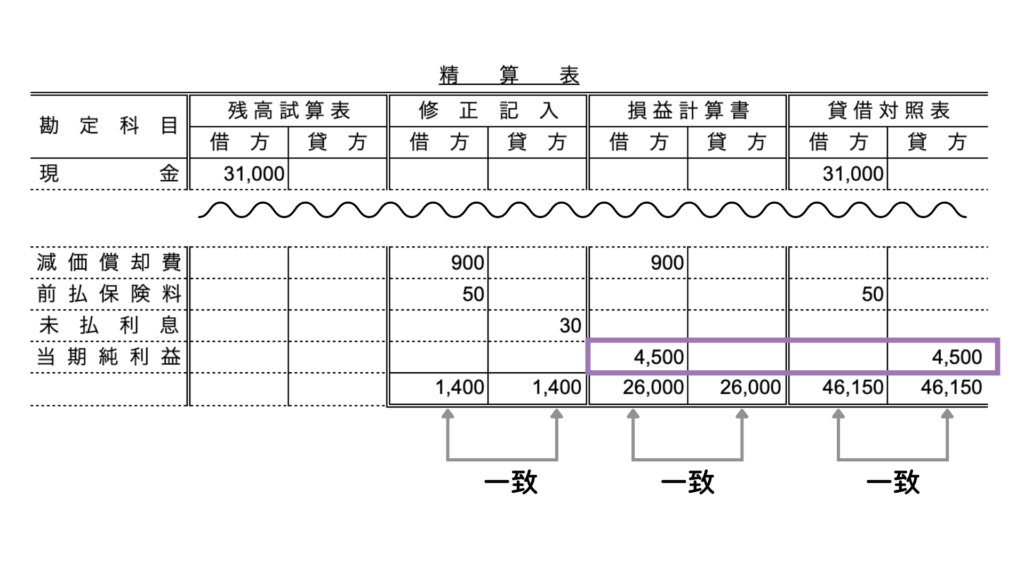

このままでは借方と貸方の金額が一致していないため、差額を計算して当期純利益の行に記入します。

「損益計算書」では借方に「貸借対照表」では貸方に4,500を記入することで、それぞれ貸借の金額が一致します。

このように、当期純利益は貸借逆で金額が一致するようになっています。完成した精算表は以下のようになります。

このように、精算表を作成するためには、勘定科目を分類できるかどうかが非常に重要になります。

勘定科目が貸借対照表と損益計算書のどのグループに分類されるか学習ツールを活用して効率よく覚えていきましょう。

コメント