この記事で解決できる悩み

- 主要簿と補助簿の違いは何か?

- 売掛金・買掛金元帳とは?

- 簿記3級を独学で勉強したい

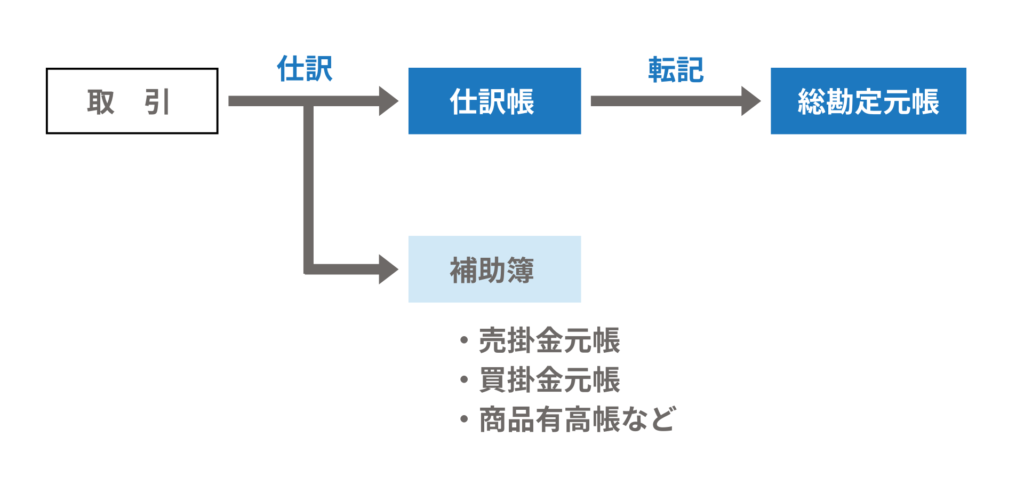

主要簿と補助簿

仕訳帳や総勘定元帳(主要簿)に記入される売掛金や買掛金は、全ての得意先や仕入先のものが総額で記入されています。そのため、取引先ごとの残高を把握することはできません。

そこで、取引先ごとに管理するために、売掛金元帳や買掛金元帳といった補助簿(補助元帳)を使用して、詳細を管理します。

★ 補助簿(補助元帳)とは?

簿記の手続きにおいて最低限必要な帳簿を主要簿といいます。これに対して、主要簿の内容を補足するために任意に作成される帳簿を補助簿といいます。

売掛金元帳の記帳方法

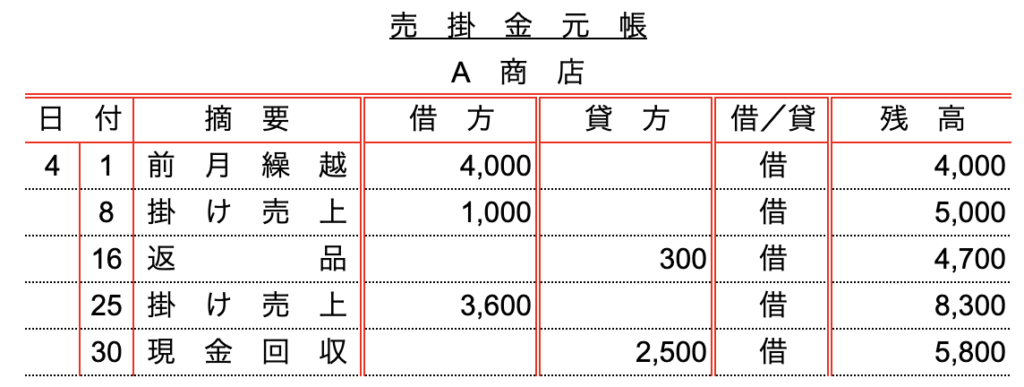

売掛金元帳は、売掛金について取引先ごとに分けて記帳する補助簿です。売掛金がある取引先を得意先というため、売掛金元帳は得意先元帳ともいわれます。

売掛金元帳には以下の内容を記入するのが一般的です。

売掛金元帳に記入する内容

- 商店名

- 取引年月日

- 摘要

- 借方・貸方の金額

- 借/貸 の欄(残高がプラスであれば「借」、マイナスであれば「貸」)

- 残高

このように、総勘定元帳に加えて売掛金元帳を作成することで、売掛金勘定の残高と得意先ごとの残高を把握することができます。

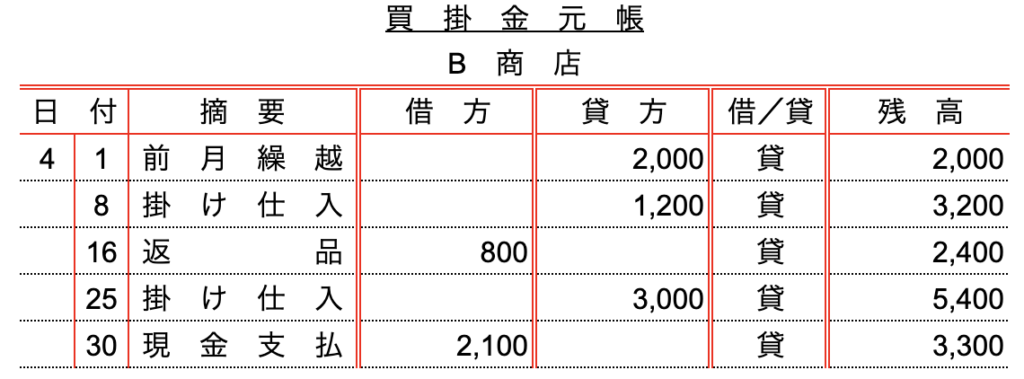

買掛金元帳の作成方法

買掛金元帳は、買掛金について取引先ごとに分けて記帳する補助簿です。また、買掛金がある取引先を仕入先というため、買掛金元帳は仕入先元帳ともいわれます。

買掛金元帳には以下の内容を記入します。

買掛金元帳に記入する内容

- 商店名

- 取引年月日

- 摘要

- 借方・貸方の金額

- 借/貸 の欄(残高がプラスであれば「貸」、マイナスであれば「借」)

- 残高

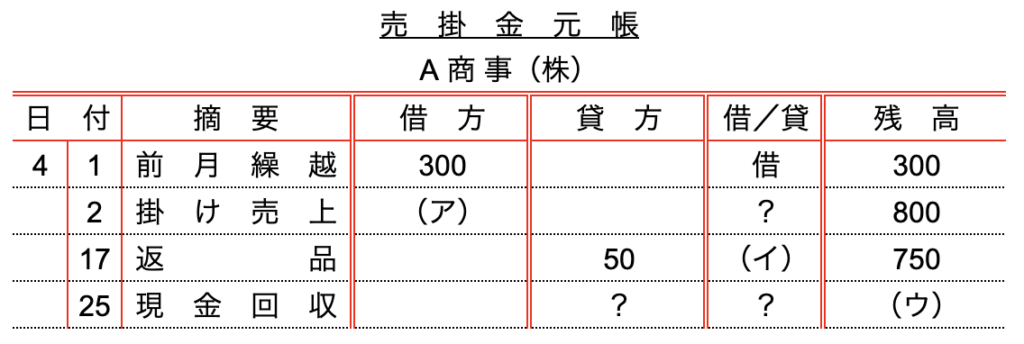

練習問題

以下の4月中の取引にもとづいて、売掛金元帳の(ア)〜(ウ)に当てはまる語句または金額を答えなさい。なお、?については各自推定すること。

| 2日 | A商事(株)に商品500円を売り渡し、代金は掛けとした。 |

| 9日 | B商事(株)に商人300円を売り渡し、代金は掛けとした。 |

| 17日 | A商事(株)に売り渡した商品のうち、50円が品違いのため返品された。 |

| 25日 | A商事(株)の売掛金のうち200円を現金で回収した。 |

| 30日 | B商事(株)の売掛金のうち100円を現金で回収した。 |

- 500:4月2日にA商店は商品を500で売り渡しているので、借方に500を記入します

- 借:4日の取引の直前には800の借方残高であるため、そこから50減少し750の借方残高となります。

- 550:25日は売掛金200円を回収しているため、貸方に200が入ります。その結果、残高は750から200減少し、550となります。

『売掛金元帳・買掛金元帳』に関するよくある質問

- Q売掛金元帳を作成する目的は何ですか?

- A

売掛金勘定には、すべての得意先の売掛金残高が集計されています。つまり、売掛金勘定を見ても得意先ごとに「いくら」売掛金があるか把握することはできません。そこで、得意先ごとに分けて売掛金元帳を作成して管理します。(買掛金元帳も同様です。)

コメント