[PR]当サイトはアフィリエイト広告による収益を得ています。

リンク

仕訳とは?

簿記上の取引が行われたときには、それを「勘定」という場所に記録する作業が行われます。しかし、複雑な取引をいきなり勘定に記録すると、記録すべき項目が漏れたり、記入を誤ったりする可能性があります。

そこで、「仕訳(しわけ)」という作業を行ってから勘定に記録することで、間違いを防ぐことに繋がります。

すなわち、仕訳は取引の内容をコンパクトにまとめたもので、勘定へ記入するときの指示のような役割を果たします。

仕訳の考え方

次の例題を通して、仕訳の考え方について見ていきましょう。

例 題

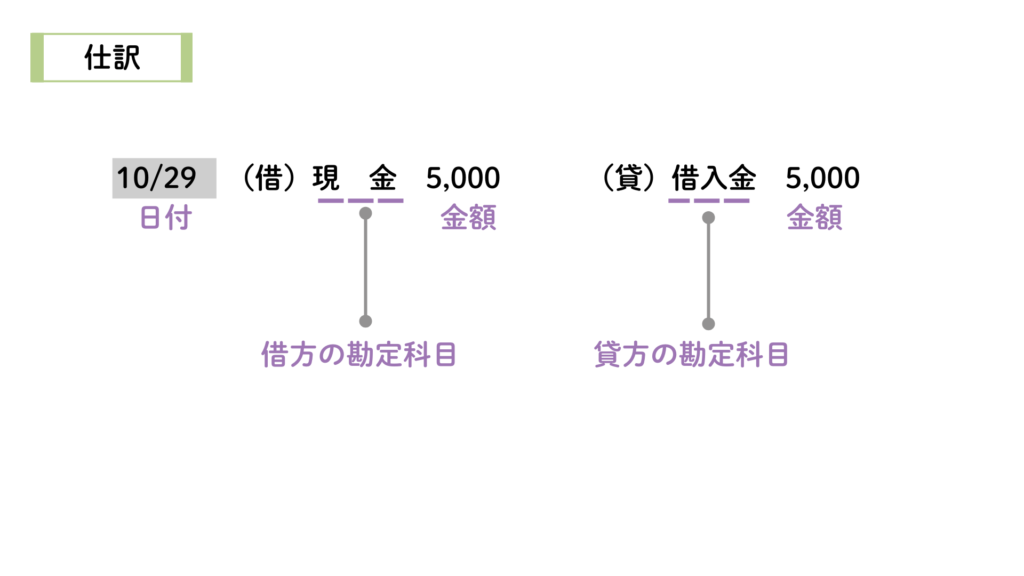

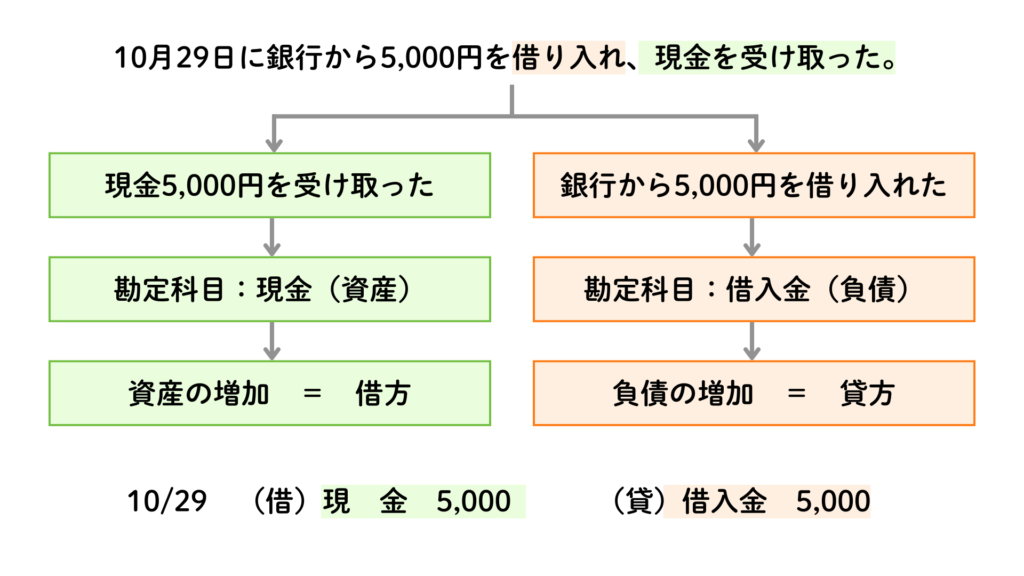

10月29日に銀行から5,000円を借り入れ、現金を受け取った。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 現 金 | 5,000 | 借 入 金 | 5,000 |

仕訳は取引を次のように分解して考えます。

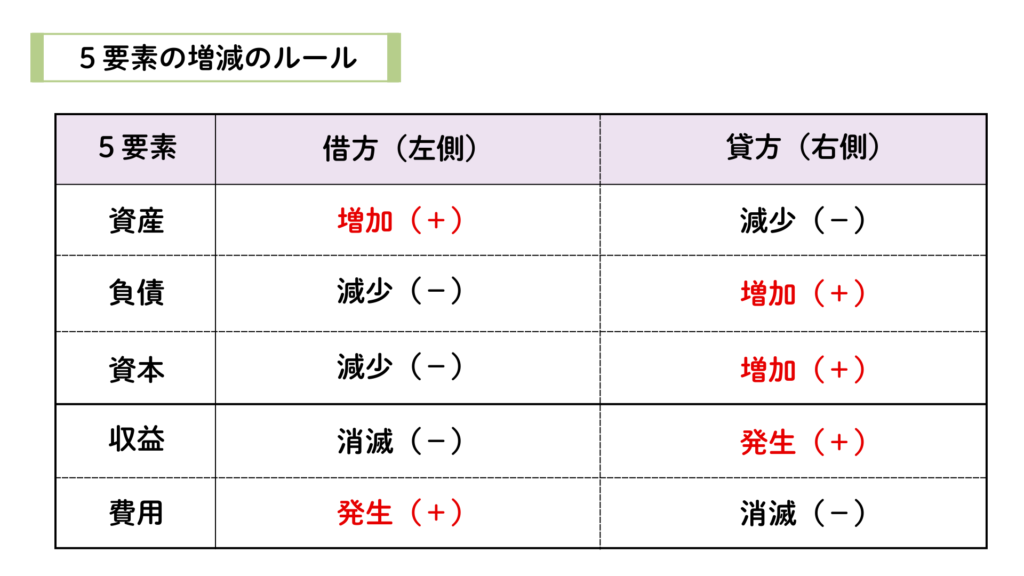

このように、取引から簿記の5要素の増減をルールに沿って振り分けます。

簿記では、左側のことを借方(かりかた)、右側のことを貸方(かしかた)といいます。

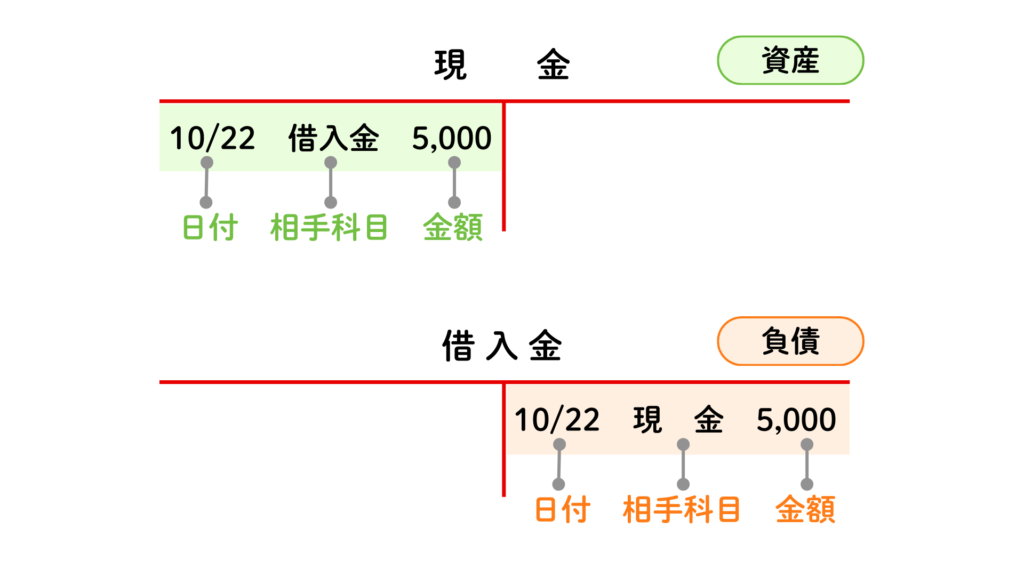

転記とは?

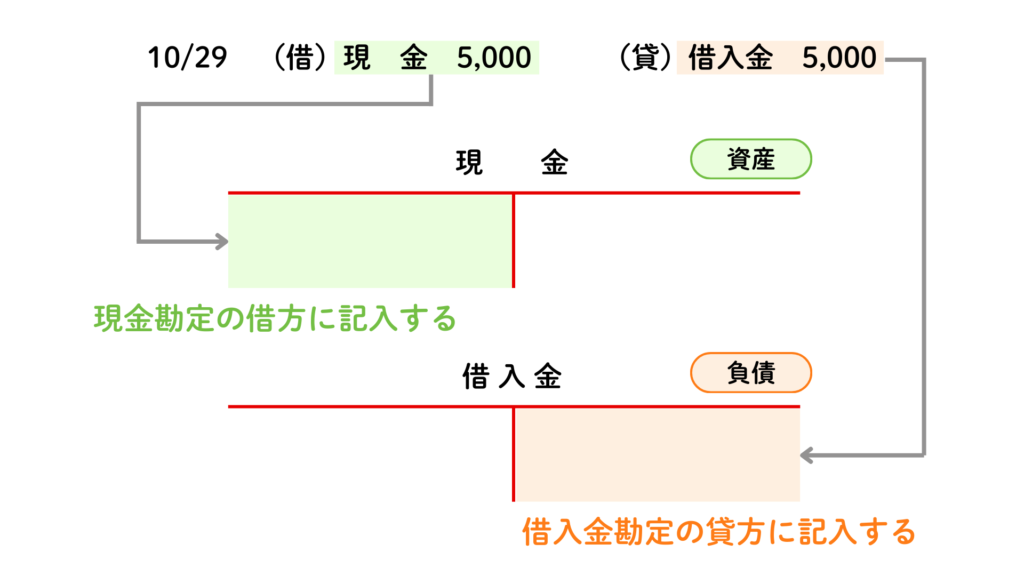

仕訳に基づいて、それぞれの科目の勘定に記入します。これを転記といいます。

勘定はTの形をしているため「T字勘定」や「Tフォーム」などと呼ばれます。これは本来の勘定を略して記載してもので、本サイトではこの略式を用いて解説しています。

転記するときは日付・相手勘定科目・金額を記入します。(※問題等によっては日付と金額のみの場合もある)

そうすることで、現金が「いつ」「なぜ」増加したのか、「借入金」が「いつ」「何で」受け取ったのかがわかります。

★ 相手勘定科目

転記した科目の反対側にある勘定科目のことを指す。

仕訳と転記は、日常的に行われる簿記の基本的な処理です。

仕訳と転記をマスターすることが簿記3級合格においては必須になるため、しっかりと押さえておきたいですね。

リンク

コメント