この記事で解決できる悩み

- 三分法の仕訳を理解したい。

- 決算整理の考え方がわからない。

- 簿記3級の試験対策方法は?

この記事では、簿記初心者でも理解できるように三分法について解説します。具体例付きなので、この記事を読めば仕訳問題がスラスラ解けるようになります。

このテーマの勘定科目

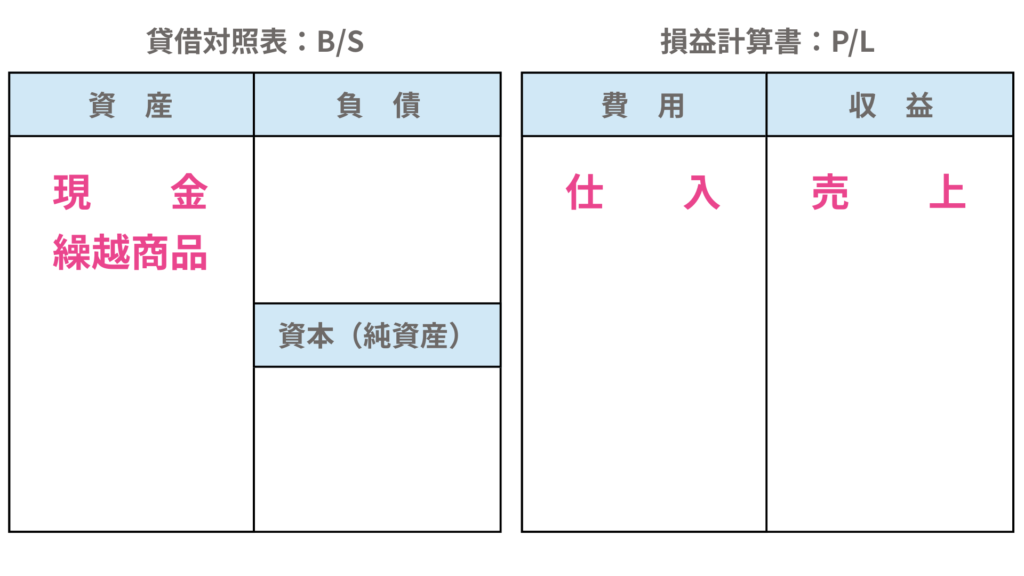

三分法とは?

三分法とは、「仕入」・「売上」「繰越商品」の3つの勘定を用いて商品売買取引を記録する方法をいいます。

日商簿記3級では、商品売買の記帳方法として三分法が出題されます。しっかりとポイントを押さえましょう。

用語の解説

- 商品:販売目的で保有する物品

- 仕入れ:商品を購入すること

- 売り上げ:商品を販売すること

- 原価:商品を仕入れたときの価格

- 売価:商品を販売するときの価格

- 期末商品棚卸高:決算日に残っている商品の在庫

三分法による商品売買取引の仕訳

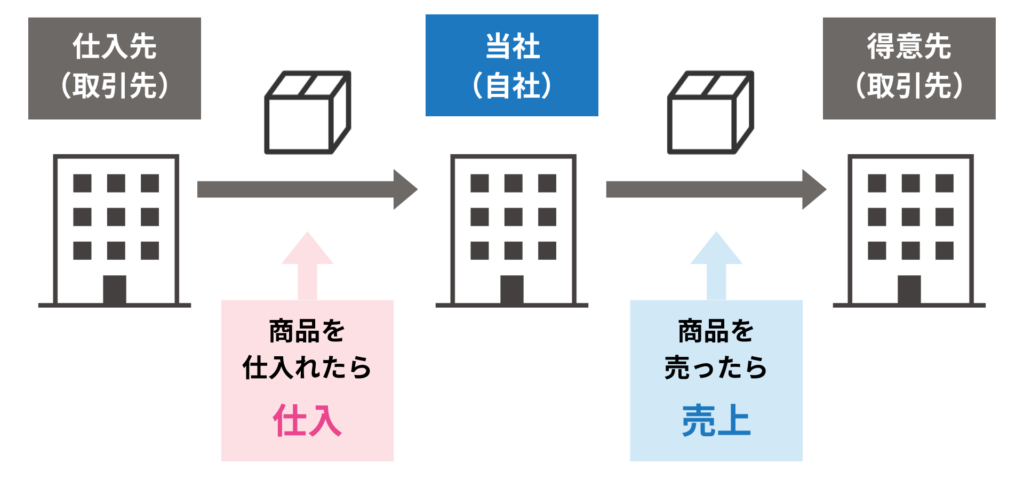

商品を仕入れたときは、仕入勘定(費用)を借方に原価で記入します。

【三分法①】

商品100円を仕入れ代金を現金で支払った。

商品100円を仕入れ代金を現金で支払った。

| 借方 | 貸方 | ||

| 仕入 | 100 | 現金 | 100 |

商品を売り上げたときは、売上勘定(収益)を貸方に売価で記入します。

【三分法②】

商品を200円で売り上げ代金を現金で受け取った。

商品を200円で売り上げ代金を現金で受け取った。

| 借方 | 貸方 | ||

| 現金 | 200 | 売上 | 200 |

三分法のポイント

- 商品を仕入れたら、仕入れという費用が発生したと考える。

- 商品を売り渡したら、売上という収益が発生したと考える。

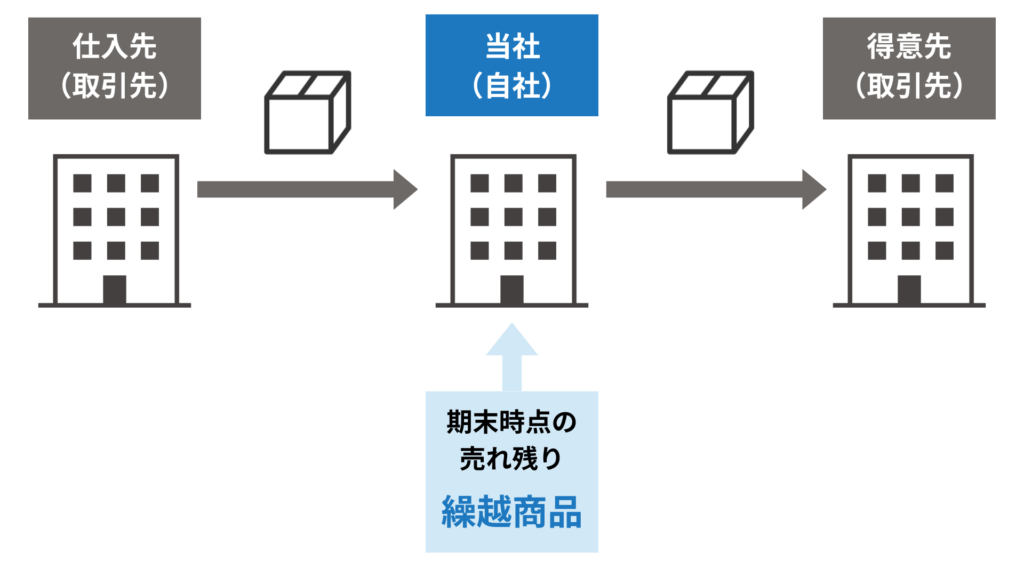

繰越商品勘定とは?

繰越商品勘定(資産)とは、期末に売れ残った商品(在庫)を次期に繰り越すために使用する勘定科目です。

繰越商品の仕訳(決算整理)

期末時点に在庫として残っている商品を、次の会計年度(次期)に繰り越す必要があります。

そこで、これを繰越商品勘定(資産)を用いて仕訳をします。

【三分法③】

期末商品棚卸高は50円であった。

期末商品棚卸高は50円であった。

| 借方 | 貸方 | ||

| 繰越商品 | 50 | 仕入 | 50 |

この仕訳を行うことで、以下のように勘定を整理できます。

- 期末商品棚卸高を次期に繰り越せる

- 仕入の金額を売上原価に修正できる

練習問題

次の空欄(ア)〜(エ)に当てはまる勘定科目を答えなさい。

- 商品10,000円を仕入れ、代金は現金で支払った。

- 商品を15,000円で売り渡し、代金は現金で受け取った。

- 期末商品棚卸高は5,000円であった。

| 借方 | 貸方 | |||

| 1 | (ア) | 10,000 | 現金 | 10,000 |

| 2 | 現金 | 15,000 | (イ) | 15,000 |

| 3 | (ウ) | 5,000 | (エ) | 5,000 |

- 仕入:商品を仕入れたときは、借方に仕入勘定を記入します。

- 売上:商品を売り上げたときは、貸方に売上勘定を記入します。

- 繰越商品:次期に繰り越す商品を繰越商品として借方に記入します。

- 仕入:売れ残った商品は、費用の金額から減額するため、費用を貸方に記入します。

『三分法』に関するよくある質問

- Qなぜ売上は貸方に記入するのですか?

- A

売上は「収益」に分類される勘定科目です。簿記では、商品を売り渡したときに収益が発生したと考え、売上を貸方に記入します。

- Qなぜ仕入は借方に記入するのですか?

- A

仕入は「費用」に分類される勘定科目です。三分法では商品を仕入れると費用が発生したと考え、仕入を借方に記入します。

- Q繰越商品の仕訳の意味を教えてください。

- A

三分法では、商品を仕入れると「費用」で処理します。しかし、決算日に在庫として商品が残ってしまった場合に、「費用」だと、次の会計期間に繰り越すことができません。そこで、仕入から繰越商品に振り替える(仕入を減らして繰越商品を増やす)ことで、帳簿上の商品を次期に繰り越すことができます。

コメント