この記事では小切手の仕訳について解説します。

(この記事にはアフィリエイトリンクが含まれます)

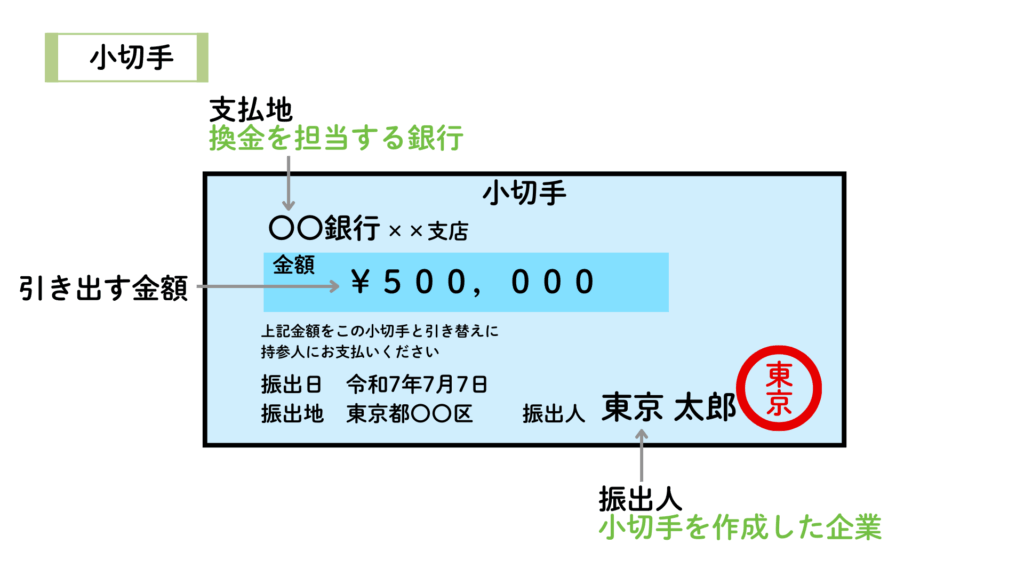

小切手とは

小切手とは、当座預金口座から一定額を自分の指定する人に支払うことを銀行に委託する証券をいいます。

小切手を振り出すことによって、現金を引き出さなくても支払を行うことができます。

小切手に係る仕訳にはいくつかのパターンがあるため、それぞれについて解説します。

他人振出小切手を受け取ったとき

他人振出小切手は、通貨代用証券として簿記上の現金に該当します。

そのため、他人が振り出した小切手(他人振出小切手)を受け取ったときは、現金勘定(資産)で処理します。

売掛金の回収として、得意先振り出しの小切手300円を受け取った。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 現 金 | 300 | 売 掛 金 | 300 |

ただちに当座預金に預け入れたとき

通貨や通貨代用証券を受け取り、これを「ただちに」当座預金に預け入れた場合は、当座預金勘定(資産)の増加として扱います。

これは現金の増加と減少が同時に生じるため、単に当座預金の増加と捉えるためです。

売掛金300円の回収として得意先振り出しの小切手を受け取り、ただちに当座預金に預け入れた。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 当 座 預 金 | 300 | 売 掛 金 | 300 |

他人振出小切手で支払ったとき

他人が振り出した小切手(通貨代用証券)で支払を行った場合は、現金勘定(資産)の減少として処理します。

買掛金200円を得意先振り出しの小切手で支払った。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 買 掛 金 | 200 | 現 金 | 200 |

このように、他人振出小切手などの通貨代用証券と簿記上は現金として扱うため、他人振出小切手を用いて支払いを行う場合には、それを現金の減少と捉えます。

自己振出小切手を受け取ったとき

自社が以前に振り出した小切手が、取引先を通じて自社の手許に戻ってくることがあります。

★自己振出小切手

自らが振り出した小切手のこと。小切手を振り出したタイミングで当座預金勘定(資産)の減少として処理される。

小切手を振り出したタイミングで当座預金の減少として処理しますが、それが換金されることなく戻ってきたので、結果的に当座預金は減少していないということになります。

そのため、以前の当座預金の減少を取り消すために、当座預金勘定(資産)を借方に記入します。

売掛金300円の回収として、かつて当社が振り出した小切手を受け取った。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 当 座 預 金 | 300 | 売 掛 金 | 300 |

小切手を振り出したとき

小切手を振り出したときは、自身の当座預金口座から支払が行われるため、当座預金勘定(資産)の減少として扱います。

商品500円を仕入れ、代金は小切手を振り出して支払った。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 仕 入 | 500 | 当 座 預 金 | 500 |

勘定科目の判断のポイント

小切手の仕訳についてはいくつかのパターンがあります。

まずは、それぞれのパターンで現金勘定(資産)または当座預金勘定(資産)のどちらで処理するのか根拠とともに理解しておくことが大切です。

小切手の仕訳のパターンを整理すると次のようになります。

| 小切手に関する問題のパターン | 仕 訳 |

| 他人振出小切手を受け取ったとき | 現 金 / X X X |

| 他人振出小切手を受け取り、ただちに当座預金としたとき | 当座預金 / X X X |

| 他人振出小切手で支払ったとき | X X X / 現 金 |

| (自己振出)小切手を振り出したとき | X X X / 当座預金 |

| 自己振出小切手を受け取ったとき | 当座預金 / X X X |

ポイントは小切手を誰が振り出したかによって勘定科目を区別することができるという点です。他人振出の小切手は現金勘定(資産)を、自己振出の小切手は当座預金勘定(資産)で処理します。

| 誰が小切手を振り出したか | 勘定科目 |

| 自 己 | 当座預金 |

| 他 人 | 現金 (※ただちに当座預金に預け入れ=当座預金) |

他人振出の小切手を受け取り、ただちに当座預金に預け入れた場合は当座預金勘定(資産)になるため注意しましょう。