この記事で解決できる悩み

- 返品とは何か?

- 返品の仕訳を理解したい。

- 簿記3級の試験対策方法は?

このテーマの勘定科目

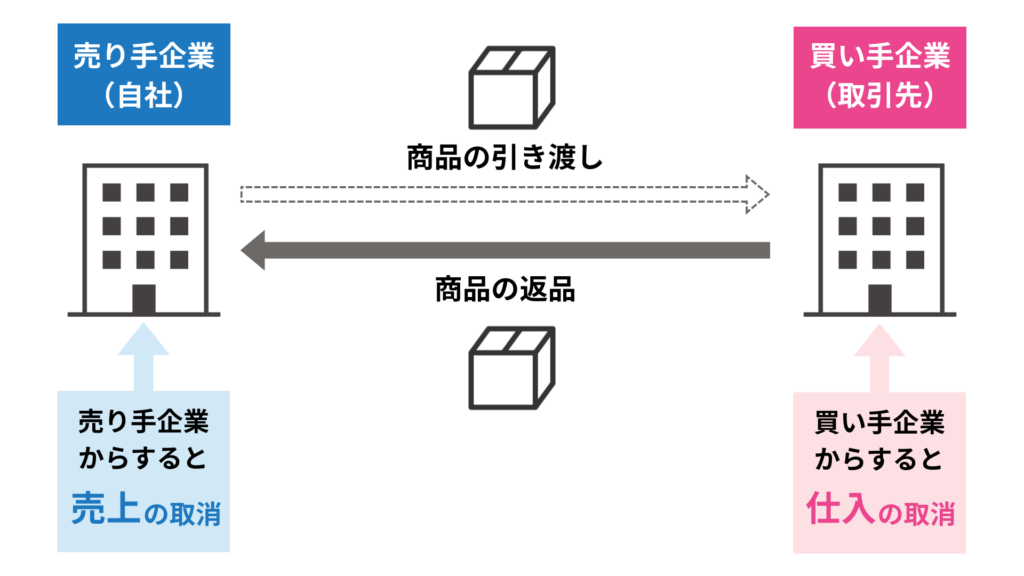

返品とは?

商品の品違いやキズなどによって商品を送り返したり、送り返されることを返品といいます。

また、仕入れた商品を返品することを仕入戻し、売り上げた商品を返品されることを売上戻しといいます。

用語の解説

- 仕入戻し:仕入れた商品を返品すること。

- 売上戻り:売り上げた商品が返品されること。

- 貸借逆仕訳:以前に行った仕訳の勘定科目を逆にして行う仕訳。一度行った処理を取り消す効果がある。

返品が行われたときは、商品売買取引を取り消す処理を行う必要があります。

この取り消し処理は、仕入れや売り上げが行われたときの貸借逆仕訳をすることで行います。

仕入れ側の処理

商品を掛けで仕入れたとき

商品を掛けで仕入れたときは、借方に仕入勘定(費用)を、貸方に買掛金勘定(負債)を記入します。

【返品①】

商品300円を仕入れ、代金は掛けとした。

商品300円を仕入れ、代金は掛けとした。

| 借方 | 貸方 | ||

| 仕入 | 300 | 買掛金 | 300 |

商品を返品したとき

商品を返品したときは、商品を掛けで仕入れた処理を取り消すため、借方に買掛金勘定(負債)を、貸方に仕入勘定(費用)を記入します。

【返品②】

掛けで仕入れた商品300円のうち100円を品違いのため返品した。

掛けで仕入れた商品300円のうち100円を品違いのため返品した。

| 借方 | 貸方 | ||

| 買掛金 | 100 | 仕入 | 100 |

売り上げ側の処理

商品を掛けで売り上げたとき

商品を掛けで売り上げたときは、借方に売掛金勘定(資産)を、貸方に売上勘定(収益)を記入します。

【返品③】

商品を450円で売り渡し、代金は掛けとした。

商品を450円で売り渡し、代金は掛けとした。

| 借方 | 貸方 | ||

| 売掛金 | 450 | 売上 | 450 |

商品の返品を受けたとき

商品を掛けで売り上げた処理を取り消すため、借方に売上勘定(収益)を、貸方に売掛金勘定(資産)を記入します。

【返品④】

掛けで売り上げた商品450円のうち、200円が品違いのため返品された。

掛けで売り上げた商品450円のうち、200円が品違いのため返品された。

| 借方 | 貸方 | ||

| 売上 | 200 | 売上 | 200 |

練習問題

次の仕訳のア〜イに当てはまる勘定科目を答えなさい。なお、? については各自推定すること。

- 掛けで仕入れた商品のうち、500円を品違いのため返品した。

- 掛けで売り上げた商品のうち、1,000円が品違いのため返品された。

| 借方 | 貸方 | |||

| 1 | ? | 500 | (ア) | 500 |

| 2 | (イ) | 1,000 | ? | 1,000 |

- 仕入:仕入れた商品を返品したときは、仕入勘定を貸方に記入します。

- 売上:売り上げた商品を返品したときは、売上勘定を借方に記入します。

コメント