この記事では、簿記上の現金について解説します。

(この記事にはアフィリエイトリンクが含まれます)

リンク

簿記上の現金とは?

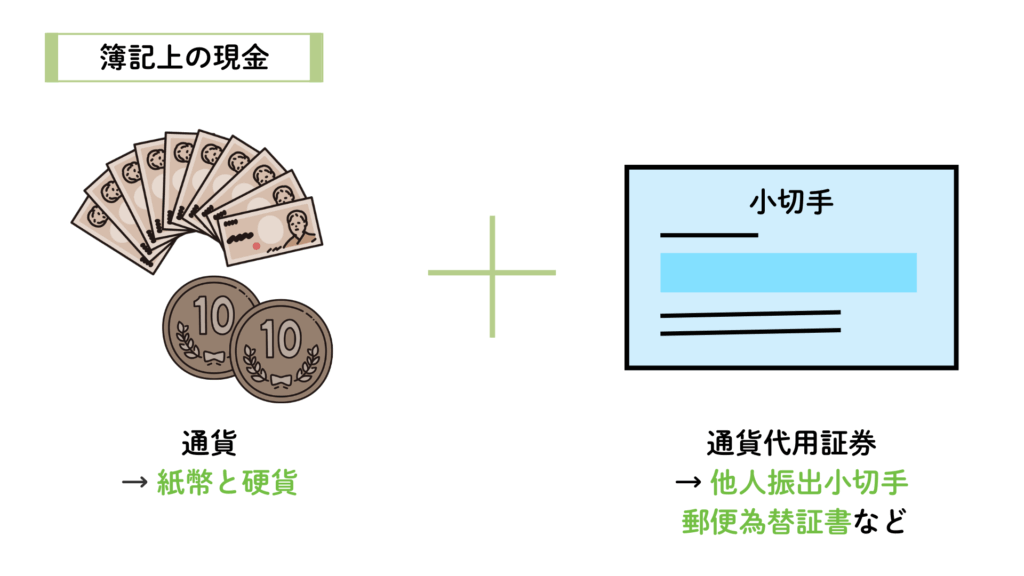

紙幣や硬貨などの通貨を現金といい、現金勘定(資産)を用いて処理します。

また、通貨の他に簿記ではすぐに通貨と交換できる通貨代用証券も現金として扱います。通貨代用証券には次のようなものがあります。

- 他人振出小切手:自分以外の他者が発行した小切手

- 郵便為替証書:送金用に用いる通貨との交換証書(普通為替証書など)

- 送金小切手:送金する本人が銀行に依頼して作成してもらう小切手

現金を受け取ったときの仕訳

通貨や通貨代用証券を受け取ったときは、手許(てもと)の現金が増えるので、現金勘定(資産)の借方に記入します。

★手許現金(てもとげんきん)

金融機関に預けられていない、手持ちの現金のこと。

例 題

売掛金の回収として、得意先振り出しの小切手300円を受け取った。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 現 金 | 300 | 売 掛 金 | 300 |

得意先振り出しの小切手(=他人振出小切手)を受け取っているため、現金勘定(資産)で処理します。

現金で支払ったときの仕訳

通貨や通貨代用証券で支払ったときは、手許の現金が増えるので現金勘定(資産)を貸方に記入します。

例 題

買掛金200円を得意先振り出しの小切手で支払った。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 買 掛 金 | 200 | 現 金 | 200 |

練習問題

次の取引についてア〜ウに当てはまる勘定科目を答えなさい。なお、? については各自推定すること。

- A商店から売掛金の回収として、同社振出の小切手400円を受け取った。

- B商店に対する買掛金200円を、他社振出の小切手で支払った。

- 売掛金の回収として、郵便為替証書500円を受け取った。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 | |

| 1 | (ア) | 400 | 売 掛 金 | 400 |

| 2 | 買 掛 金 | 200 | (イ) | 200 |

| 3 | (ウ) | 500 | ? | 500 |

リンク