[PR]当サイトはアフィリエイト広告による収益を得ています。

リンク

試算表とは?

試算表(T/B:Trial Balance)は、総勘定元帳の合計や残高を集計して、作成された一覧表のことです。

試算表を作成することで、毎日の記録が正しく行われているか、仕訳や転記にミスがないかチェックすることができます。試算表を作成する頻度は、毎日、毎週、毎月など必要に応じて企業が決定します。

試算表の作成方法

試算表には、合計試算表、残高試算表、合計残高試算表の3種類があります。

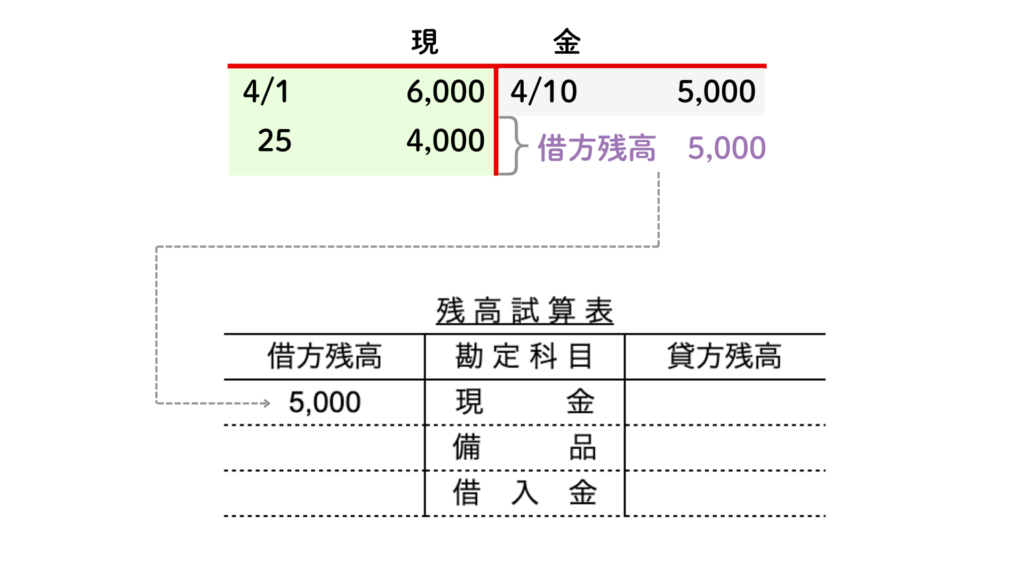

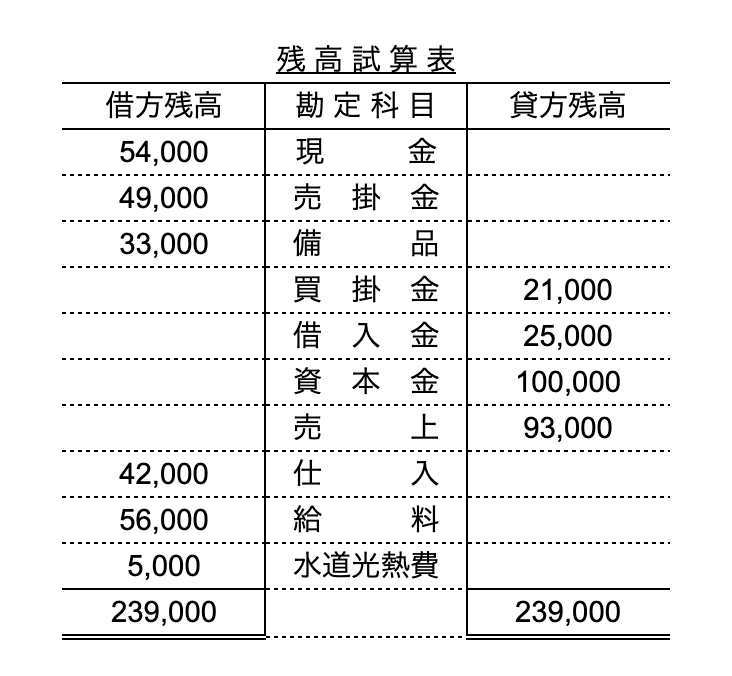

残高試算表

残高試算表は、各勘定科目の借方と貸方の金額を比較し、その差額(残高)を集計します。

そのため、残高試算表は次のように記入されます。

各勘定の残高を記入するため、基本的には各勘定ごとで残高が出る方向は決まっています。

- 残高試算表における各勘定の残高

-

- 資産勘定→「借方」残高

- 負債勘定→「貸方」残高

- 資本勘定→「貸方」残高

- 収益勘定→「貸方」残高

- 費用勘定→「借方」残高

ただし、例外として逆側に残高がくるパターンもあるの注意してください。(例:当座借越契約を締結している場合の当座預金(資産)勘定の貸方残高など)

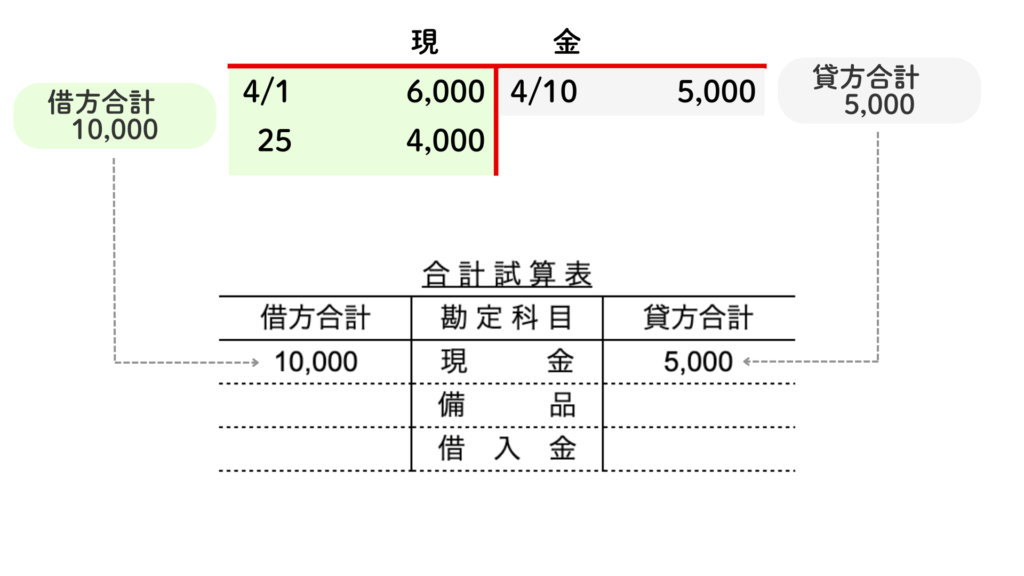

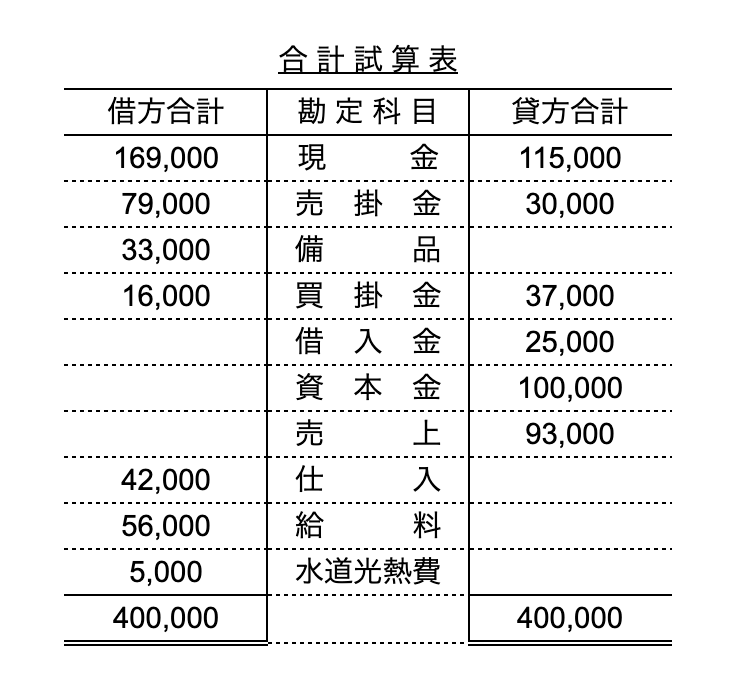

合計試算表

合計試算表は、各勘定科目の借方合計と貸方合計をそれぞれ表示する試算表です。

借方と貸方の合計をどちらも記載するので、合計試算表は次のように記載されます。

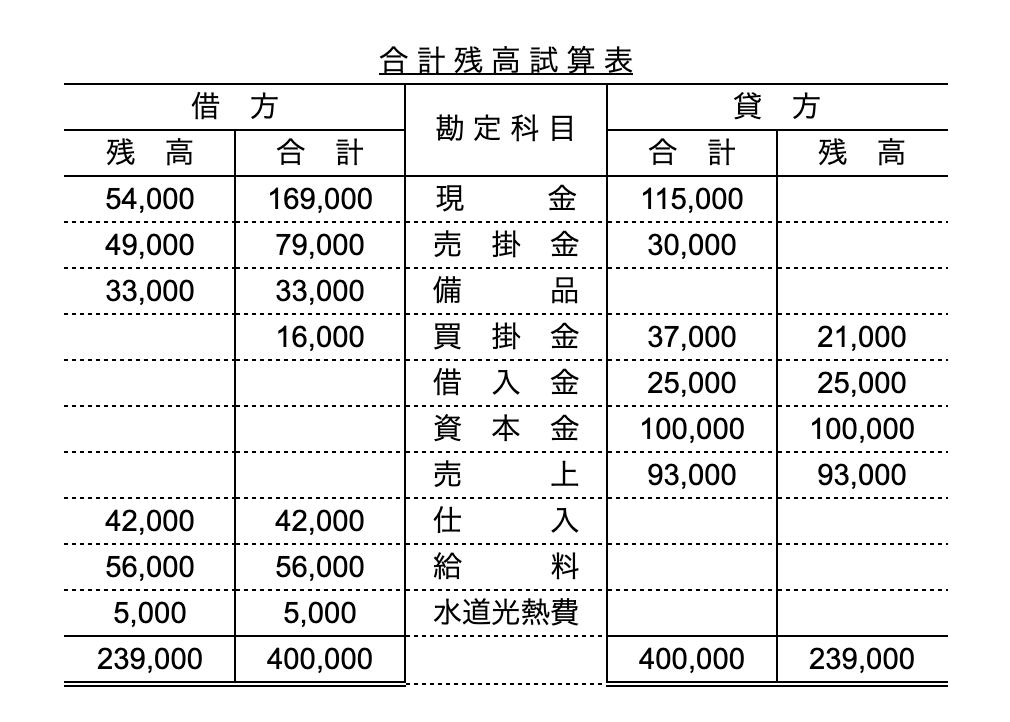

合計残高試算表

合計残高試算表は、合計と残高の両方を表示する試算表です。

試算表の種類

試算表(ここでは残高試算表を前提とします)には、決算整理前残高試算表と決算整理後残高試算表があります。

これは、試算表を作成するタイミングによって区別されます。

決算整理前残高試算表

決算整理仕訳を行う前に、日々の仕訳を集計した残高を一覧にしたものです。

仕訳や転記のミスがないかを確認する目的で作成されます。

決算整理後残高試算表

決算整理仕訳を行った後の、最終的な各勘定科目の残高を示します。損益計算書や貸借対照表に直接転記される元となる表です。

決算整理前残高試算表に、決算整理仕訳の金額を加減算して作成します。

リンク

コメント