[PR]当サイトはアフィリエイト広告による収益を得ています。

リンク

税金の種類について

簿記では税金を次のように分類しています。

- 利益に課税されるもの(法人税・住民税・事業税)

- 消費という事実に対して課税されるもの(消費税)

- 上記以外のもの(固定資産税・印紙税など)

法人税, 住民税及び事業税(法人税等)とは?

法人税とは、法人の事業活動によって得た「所得(もうけ)」に対して課される税金です。また、住民税や事業税も地方公共団体によって課されています。

これらの法人税、住民税、事業税を法人税, 住民税及び事業税(または、法人税等)勘定(費用)で処理します。

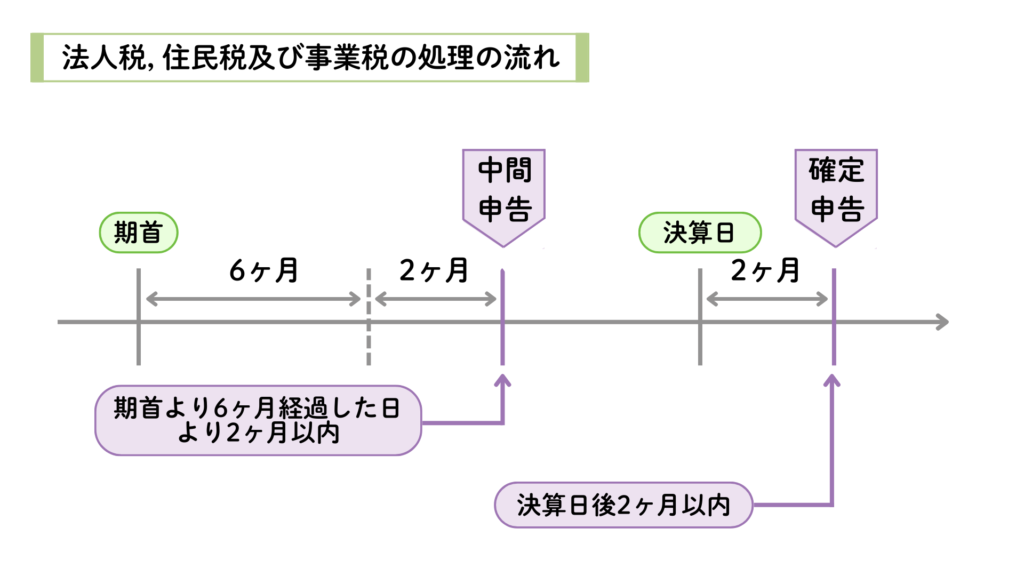

法人税に関する処理の全体像は次の通りです。

中間申告のときの仕訳

年1回決算の会社は、期首より6ヶ月経過した日から2ヶ月以内に前年度の法人税額の2分の1または6ヶ月を一事業年度とみなして仮決算を行なって算出した6ヶ月分の法人税額を申告します。これを中間申告と言います。

★ 中間申告

法人税や消費税などの税金を事業年度の途中で「税金の仮払い」として一部を先に申告・納付する制度のこと。

中間申告によって納付した法人税額は、仮払法人税等(資産)勘定で処理します。

例 題

中間申告を行い、22,500円(法人税12,000、住民税5,000円、事業税5,500円)を小切手を振り出して納付した。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 仮払法人税等 | 22,500 | 当 座 預 金 | 22,500 |

決算時の仕訳

決算では、税引前当期純利益が算定されます。その税引前当期純利益にもとづいて法人税, 住民税及び事業税(費用)勘定を計算して借方に記入します。

また、中間申告をしている場合は、仮払法人税等を貸方に記入し、残額を未払法人税等(負債)勘定として貸方に記入します。

例 題

決算の結果、当期における法人税50,000円を計上した。なお中間納付額22,500円を仮払法人税等として計上している。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 法人税,住民税及び事業税 | 50,000 | 仮払法人税等 未払法人税等 | 22,500 27,500 |

確定申告のときの仕訳

決算時に計上された法人税は、原則として決算日後2ヶ月以内に申告します。これを確定申告といい、決算時に計上した未払法人税等を納付します。

例 題

法人税について確定申告を行い、未払分27,500円を小切手を振り出して納付した。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 未払法人税等 | 27,500 | 当 座 預 金 | 27,500 |

リンク

コメント