減価償却とは

減価償却とは、高額な機械設備や内装設備など長期間使用し経年劣化が生じるような資産の取得価額を、耐用年数に応じて1年ずつ分割して経費計上することを指します。この費用を減価償却費(費用)勘定で会計処理します。

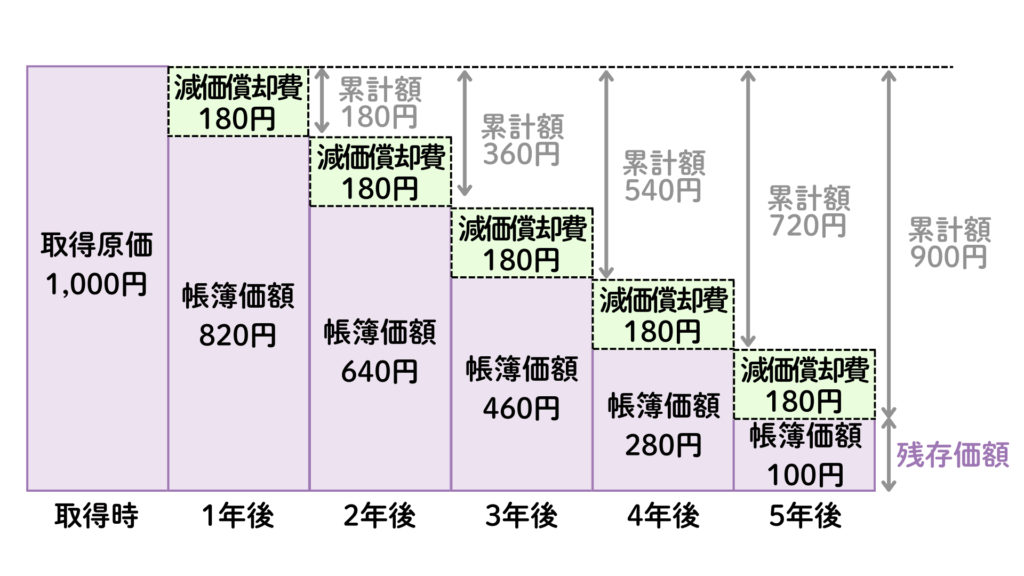

例えば、取得原価1,000円の固定資産を耐用年数5年で減価償却を行うと以下のようになります。ここでは、残存価額を取得原価の10%としています。

| 取得原価 | 固定資産を取得して、使用するまでにかかった金額 |

| 耐用年数 | 固定資産が何年使用できるか見積もった年数のこと |

| 残存価額 | 耐用年数経過後、当該固定資産を処分するときの売却価額を見積もった金額をいう |

減価償却の必要性

減価償却は、費用・収益対応の原則に基づいて実施されます。

★ 費用・収益対応の原則

収益と費用を対応させて、当期の利益を適切に計算するための会計上のルール

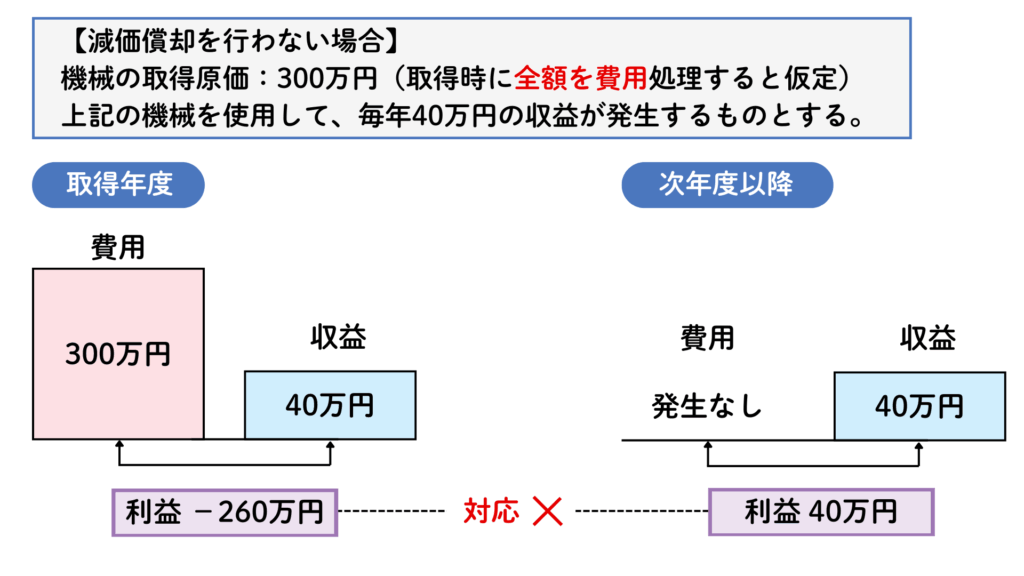

X1年度の期首に300万円の機械設備を取得して生産活動を開始した。この時、この機械設備から得られる毎期の収益は40万円とする。

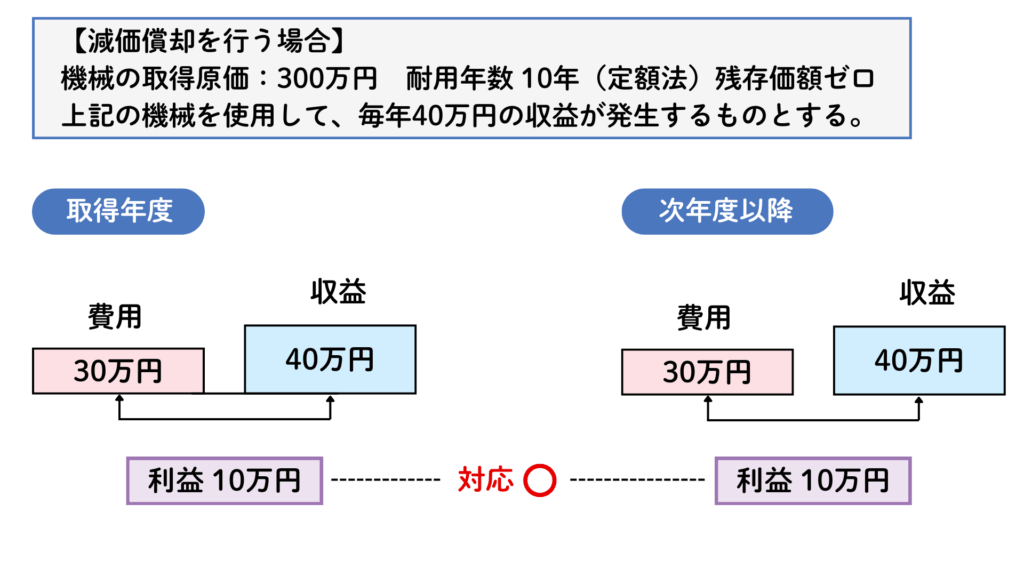

減価償却を行うケースと行わないケースについて考える。なお、減価償却を行う場合、耐用年数10年、残存価額はゼロとする。

まずは減価償却を行わないケースについて考えます。

取得価額を取得年度の費用として処理すると考えると、初年度のみに費用が計上され、その後に機械を使用して得た収益との費用の対応関係を図ることができません。そこで、費用を配分するための減価償却の手続きが必要になります。

減価償却を実施した場合、各期の費用と収益の関係は以下のようになります。

300万円の設備を10年間(耐用年数)で減価償却を行うため、年間の費用は30万円(300万円÷10年)となります。

このように、取得年度以降に発生する費用と収益を対応させることができます。

減価償却資産とは?

減価償却の対象となる減価償却資産は、有形減価償却資産、無形減価償却資産、生物に分類されます。

| 減価償却資産 | 有形減価償却資産 | ① 建物・付属設備 (冷暖房設備、照明設備など) ② 構築物 (橋、軌道、貯水池、煙突など) ③ 機械装置 ④ 船舶 ⑤ 航空機 ⑥ 車両及び運搬具 ⑦ 工具、器具及び備品 |

| 無形減価償却資産 | ① 特許権 ② 商標権 ③ 営業権 ④ ソフトウェア など | |

| 生物 | ① 馬、牛、豚、綿羊及びやぎ ② 柑橘樹、りんご樹、ぶどう樹など |

非減価償却資産

減価償却資産として掲げらている資産であっても、次のようなものは非減価償却資産となり減価償却をすることはできません。

- 時の経過あるいは使用によって価値が減少しない資産

- 事業の用に供していない資産

時の経過あるいは使用によって価値が減少しない資産

書画骨董や白銀製溶解炉のようにのように素材そのものに価値があるものは、時の経過あるいは使用によって価値が減少しないため、減価償却をすることができません。(法人税基本通達7−1−1・7−1−2)

- 古美術品、古文書、出土品、遺物などの美術品など

- 白金製溶解炉、白金製るつぼ、銀製なべなど

「時の経過によりその価値の減少しない資産」は減価償却資産に該当しないこととされているが、次に掲げる美術品等は「時の経過によりその価値の減少しない資産」と取り扱う。(昭55年直法2-8「十九」、平元年直法2-7「二」、平26年課法2-12「一」により改正)

(1) 古美術品、古文書、出土品、遺物等のように歴史的価値又は希少価値を有し、代替性のないもの

(2) (1)以外の美術品等で、取得価額が1点100万円以上であるもの(時の経過によりその価値が減少することが明らかなものを除く。)引用:No.5408 中小企業者等の少額減価償却資産の取得価額の損金算入の特例(国税庁)

ガラス繊維製造用の白金製溶解炉、光学ガラス製造用の白金製るつぼ、か性カリ製造用の銀製なべのように、素材となる貴金属の価額が取得価額の大部分を占め、かつ、一定期間使用後は素材に還元のうえ鋳直して再使用することを常態としているものは、減価償却資産には該当しない。この場合において、これらの資産の鋳直しに要する費用(地金の補給のために要する費用を含む。)の額は、その鋳直しをした日の属する事業年度の損金の額に算入する。(昭55年直法2-8「十九」により改正)

(注) 白金ノズルは減価償却資産に該当するのであるが、これに類する工具で貴金属を主体とするものについても、白金ノズルに準じて減価償却をすることができるものとする。引用:法人税基本通達7-1-2

事業の用に供していない資産

- 稼働を休止している資産(いつでも稼働できる状態にあるものを除く)

- 建設仮勘定

生産ラインがストップしているなど、稼働を休止している資産は減価償却することができません。ただし、稼働を休止している資産であっても、その休止期間中必要な維持補修が行われており、いつでも稼働できる状態にあるものについては減価償却することができます。(法人税基本通達7−1−3)

稼働を休止している資産であっても、その休止期間中必要な維持補修が行われており、いつでも稼働し得る状態にあるものについては、減価償却資産に該当するものとする。(昭55年直法2-8「十九」により改正)

(注) 他の場所において使用するために移設中の固定資産については、その移設期間がその移設のために通常要する期間であると認められる限り、減価償却を継続することができる。引用:法人税基本通達7-1-3

また、建物を構築する際に支払った着手金や中間金は「建設仮勘定」として処理しますが、事業の用に供していないため減価償却をすることができません。(法人税基本通達7−1−4)

建設中の建物、機械及び装置等の資産は減価償却資産に該当しないのであるが、建設仮勘定として表示されている場合であっても、その完成した部分が事業の用に供されているときは、その部分は減価償却資産に該当するものとする。

引用:法人税基本通達7-1-4

| 形態別分類 | 具体的な項目 | 機能的分類 |

| 有形固定資産 | 建物・建物付属設備・構築物・機械装置・航空機・車両及び運搬具・工具器具備品 | 減価償却資産 |

| 減耗性資産(鉱山の埋蔵資源・林業の山林) | 非減価償却資産 | |

| 土地・建設仮勘定 | ||

| 無形固定資産 | のれん・ソフトウェア・特許権・商標権・実用新案権・意匠権・鉱山権・漁業権・専用側線利用権 | 減価償却資産 |

| 借地権・地上権・電話加入権・著作権 | 非減価償却資産 | |

| 投資その他の資産 | 投資有価証券・関係会社株式・長期貸付金 | 投資資産 |

| 破産更生債権等 | 特殊金銭債権 | |

| 長期前払費用 | 経過勘定項目 |

コメント