総記法とは

総記法とは商品売買取引を商品勘定(資産)という単一の勘定を使って記帳する方法です。

商品を仕入れた場合は、商品勘定(資産)の借方に原価で記入し、商品を売り上げた場合は貸方に売価で記入します。

一般的には原価よりも売価の金額が高くなるため、決算整理前の商品勘定残高は基本的に貸方になります。

総記法の仕訳

期中取引の仕訳

商品を仕入れたときは商品勘定(資産)の借方に原価で記帳します。

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 商 品 | XXX | 買 掛 金 等 | XXX |

商品を販売したときは商品勘定(資産)を貸方に売価で記帳します。

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 売 掛 金 等 | XXX | 商 品 | XXX |

決算整理仕訳

商品勘定の貸方残高は基本的に商品を販売したときの利益を表すため、決算整理仕訳では販売した商品の利益を商品売買益勘定(収益)に振り替えます。

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 商 品 | XXX | 商品売買益 | XXX |

総記法の例題

当期中に800円で商品を仕入れ、1,000円で販売した。(全て掛け取引による)

なお、期末時点において在庫は存在しないものとする。

仕入時の仕訳

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 商 品 | 800 | 買 掛 金 | 800 |

販売時の仕訳

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 売 掛 金 | 1,000 | 商 品 | 1,000 |

決算整理仕訳

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 商 品 | 200 | 商品売買益 | 200 |

期末商品が存在しないため、原価800と売価1,000の差額200を商品売買益勘定(収益)に振り替えます。

売上総利益の推計

総記法を前提とした問題では、売上総利益が明記されていない場合であっても、決算整理前の商品勘定(資産)残高と期末商品棚卸高から売上総利益を推計することができます。

商品勘定が貸方残高の場合

決算整理前の商品勘定(資産)が貸方残高の場合は、整理前残高 + 期末商品棚卸高 の算定式で売上総利益を計算することができます。

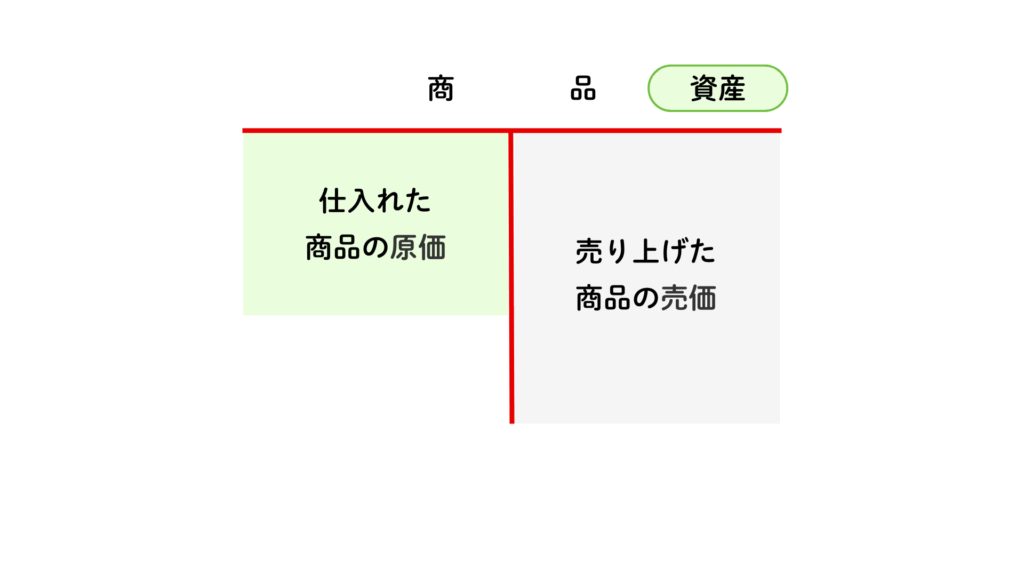

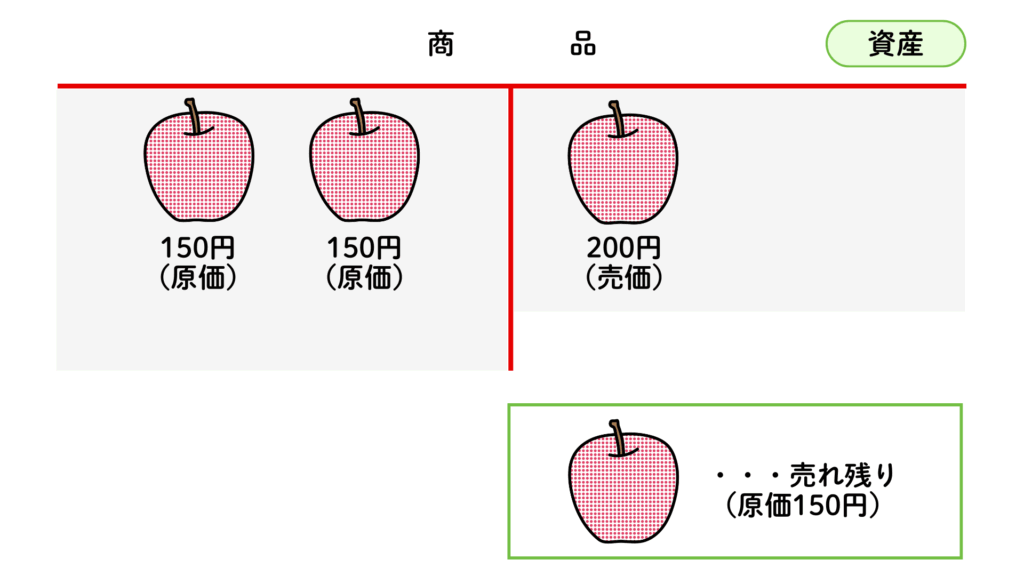

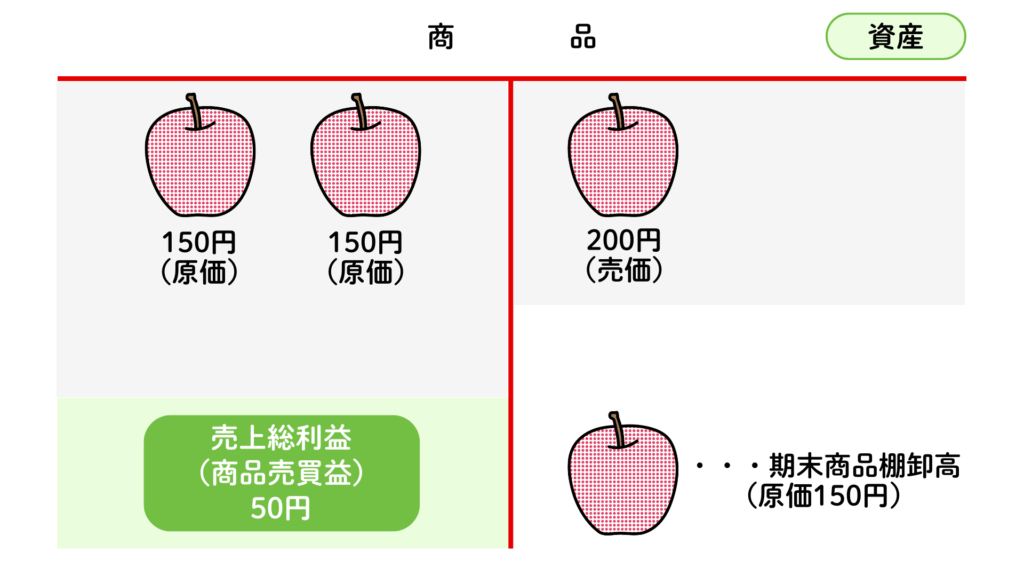

以下の資料をもとに、決算整理仕訳を示しなさい。なお、商品売買の記帳は総記法による。

- 商品200円(原価 @100円×2個)を仕入れた。

- 商品を300円(売価 @300円×1個)で販売した。

- 期末商品棚卸高は100円(原価 @100円×1個)である。

この問題についてイメージは次のようになります。

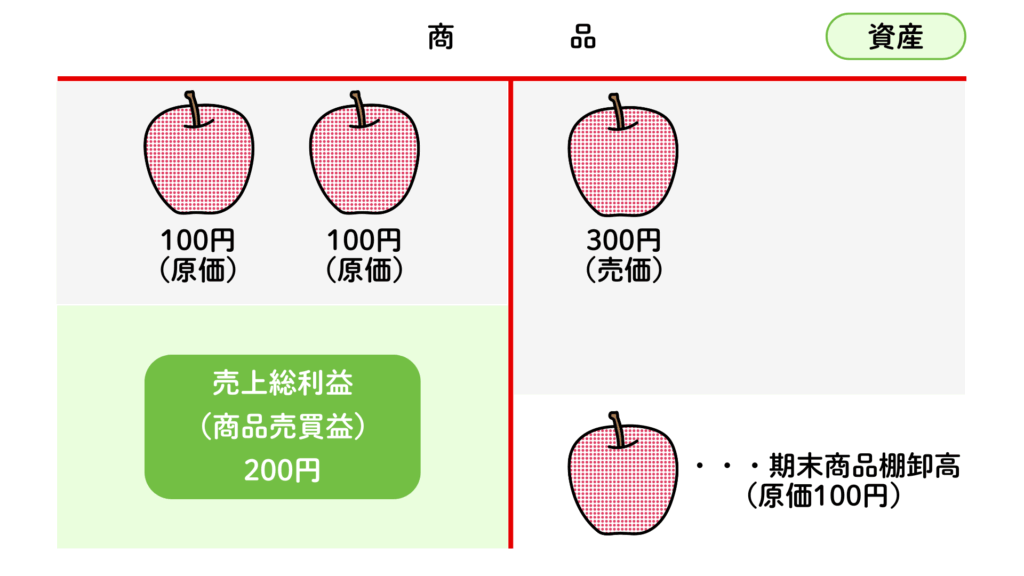

決算整理後の商品勘定(資産)残高を期末商品の金額になるように調整します。(決算整理前貸方残高 + 期末商品棚卸高)

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 商 品 | 200 | 商品販売益 | 200 |

計算式:100円(商品勘定の貸方残高)+100円(期末商品棚卸高)=200円(商品売買益)

商品勘定が借方残高の場合

決算整理前の商品勘定(資産)残高が貸方残高の場合は、期末商品棚卸高 ー 決算整理前残高 の算定式で計算することができます。

以下の資料をもとに、決算整理仕訳を示しなさい。なお、商品売買の記帳は総記法による。

- 商品300円(原価 @150円×2個)を仕入れた。

- 商品を300円(売価 @200円×1個)で販売した。

- 期末商品棚卸高は150円(原価 @150円×1個)である。

決算整理後の「商品」勘定残高を期末商品棚卸高の金額になるように調整します。(決算整理前残高 ー 期末商品棚卸高)

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 商 品 | 50 | 商品販売益 | 50 |

計算式:150円(期末商品)ー100円(商品勘定の借方残高)=50円(商品売買益)

総記法のメリット・デメリット

総記法のメリットは、仕訳がシンプルという点です。総記法では、商品を仕入れたとき、売上たときは「商品」勘定を使って処理するため、記録を簡略化することができます。

一方で、総記法は商品ごとに原価が分かれず、全ての原価が1つの勘定科目にまとまるため、個別の原価を把握することが難しくなるというデメリットもあります。また、商品勘定の残高が貸方になるなど勘定分析をするための仕組みを理解することがやや複雑になります。

| 記帳方法 | メリット | デメリット |

| 分記法 | ・記帳処理がスムーズで手間が少ない | ・決算整理が必要 ・業績をリアルタイムで把握できない |

| 三分法 | ・商品売買の利益と在庫残高を随時把握できる ・決算整理が不要 | ・計上するたび売上原価の把握が必要 ・決算まで、売上高と売上原価の合計額が把握できない |

| 総記法 | ・使用する勘定科目が少ないので仕訳がシンプル | ・個別に原価が把握できない ・仕組みを理解することがやや難しい |

今回は総記法について解説しました。簿記検定でよく出題される三分法については次の記事で解説しているのでぜひご覧ください。

コメント