帳簿棚卸高と実地棚卸高

帳簿棚卸高

帳簿棚卸高とは、帳簿上で記録されている期末商品の有高のことです。

すなわち、帳簿棚卸高は帳簿に記録されている価格(原価)と数量をもとに計算されます。

実地棚卸高

実地棚卸高とは、期末に行われる棚卸し(たなおろし)によって把握される期末商品の実際有高のことです。

★ 棚卸し

企業が在庫(商品、原材料、仕掛品、消耗品など)の実際の数量や状態(破損・汚損)を定期的に実地調査し、帳簿上の在庫数と照合して正確な在庫価値を算出する作業のこと。

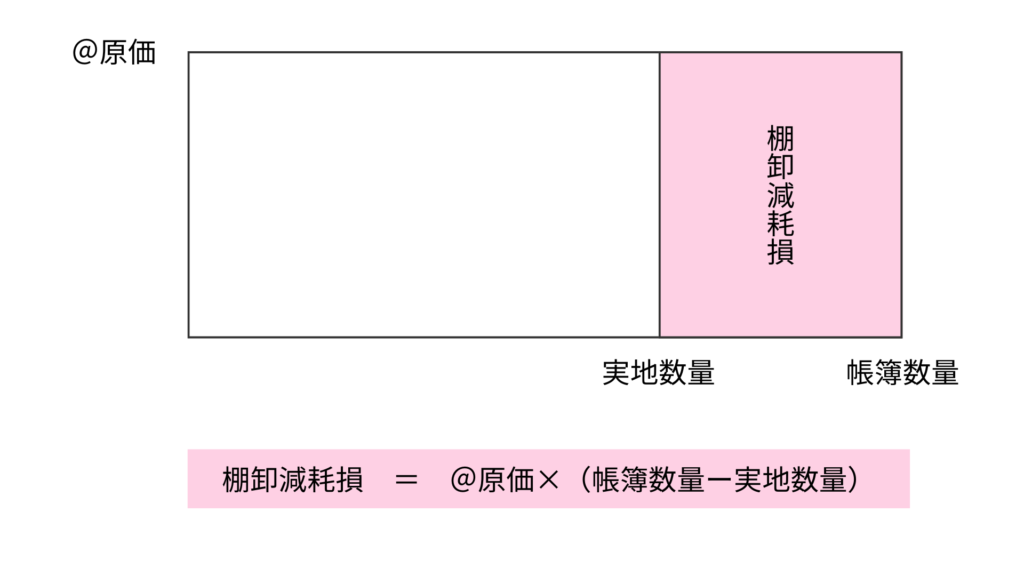

棚卸減耗損とは?

期末商品の帳簿棚卸高と実地棚卸高は一致するのが理想ですが、現実的には等しくならないことの方が多いです。その理由は、盗難や紛失などの理由で、商品在庫が帳簿残高と一致しなくなるためです。

帳簿棚卸高と実地棚卸高が一致しない場合、その差額を棚卸減耗といい、棚卸減耗損(費用)勘定を用いて処理をします。

三分法の場合

三分割法の場合は、次期に繰り越す商品の金額を減額させるため、貸方に繰越商品(資産)勘定を記入します。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 棚卸減耗損 | XXX | 繰 越 商 品 | XXX |

売上原価対立法の場合

売上原価対立法の場合は、商品(資産)勘定を減額するために貸方に記入します。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 棚卸減耗損 | XXX | 商 品 | XXX |

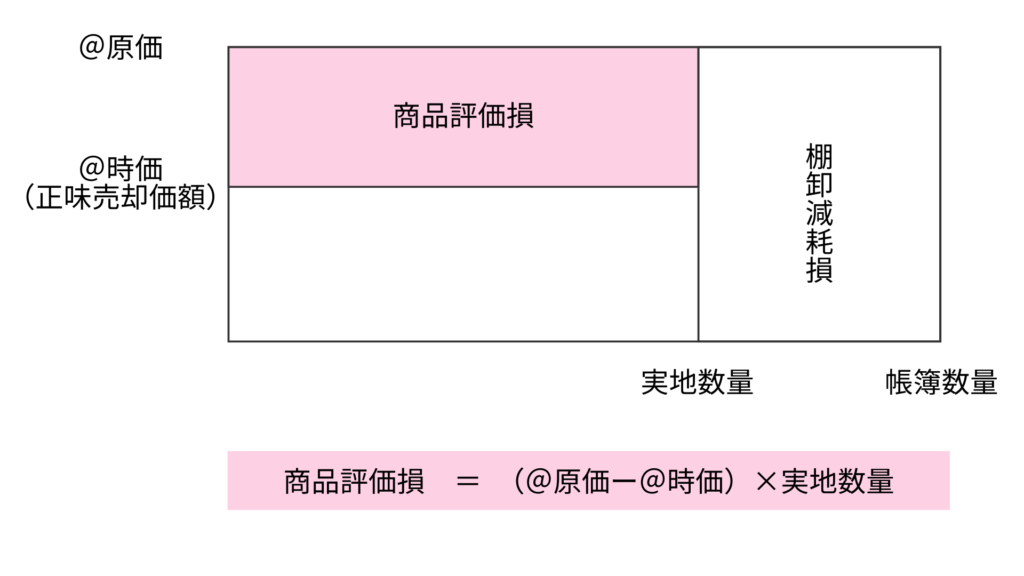

商品評価損とは?

期末商品についてはその「時価」を把握して、「原価」よりも下落している場合は評価替えをする必要があります。

このときの商品の「時価」とは、それが「いくらで販売できるか?」という観点から把握されるもので、正味売却価額といいます。

★ 正味売却価額

棚卸資産などを売却する際に得られる見込みの売価から、追加で発生する製造原価や直接的な販売経費(輸送費、手数料など)を差し引いた実質的な価額のこと。

したがって、商品の時価が原価よりも低下している場合、これを収益性の低下として、商品の原価を時価まで切り下げる処理が必要になるのです。

正味売却価額(時価) < 原価

時価(正味売却価額)が原価よりも下落している場合には、収益性が低下していると判断し、商品評価損(費用)勘定を計上して商品の原価を時価まで切り下げます。

三分法の場合

三分割法の場合は、期末商品の価額を減額させるため、貸方に繰越商品(資産)勘定を記入します。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 商品評価損 | XXX | 繰 越 商 品 | XXX |

売上原価対立法の場合

売上原価対立法の場合は、商品(資産)勘定を減額するために貸方に記入します。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 商品評価損 | XXX | 商 品 | XXX |

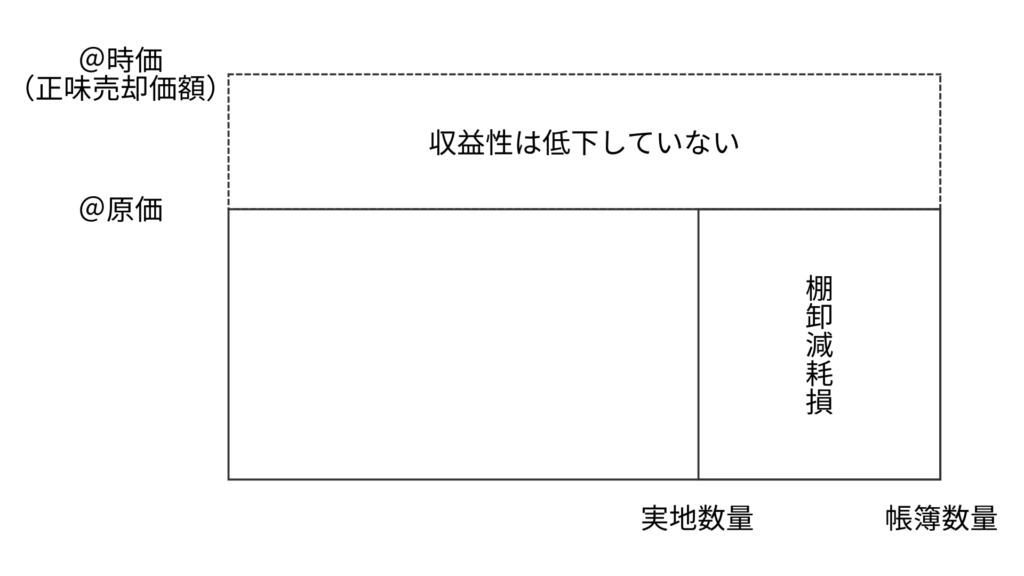

正味売却価額(時価) > 原価

時価(正味売却価額)が原価よりも下落していない場合は、収益性の低下が生じていないため、評価替えは行いません。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 仕訳なし |

収益性の低下が発生していない場合は、三分法、売上原価対立法ともに処理は必要ありません。

B/SとP/Lの表示

商品評価損は原則として売上原価の内訳科目として表示しますが、その発生が臨時的なものであり、かつ、その金額が多額である場合には特別損失として表示します。

また、棚卸減耗損については、原価性がある場合には売上原価の内訳科目または販売費及び一般管理費となりますが、原価性のない場合には営業外費用または特別損失として表示します。

いずれの場合も、2級では問題文中に指示があるため、それにしたがって処理すれば良いでしょう。

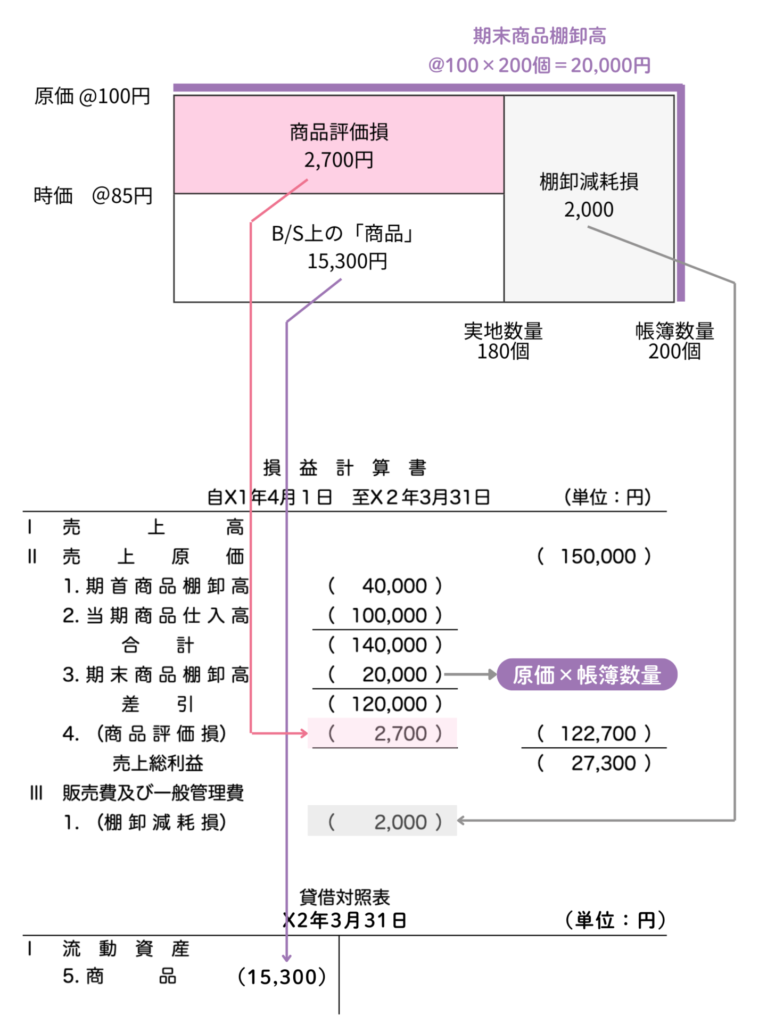

表示の具体例

期首商品棚卸高 40,000円

当期商品仕入高 100,000円

商品の期末棚卸高は次のとおりである。

・帳簿棚卸高 数量 200個 原 価 @100円

・実地棚卸高 数量 180個 正味売却価額 @85円

三分法により記帳している。なお、商品評価損は売上原価の内訳科目とし、棚卸減耗損は販売費及び一般管理費に計上する。

コメント