この記事で解決できる悩み

- 売上原価の計算方法は?

- 期末商品に関する決算整理仕訳とは?

- 簿記3級を独学で勉強したい

三分法の記帳

三分法では、商品を仕入れたときには仕入(費用)勘定を借方に原価で記入し、商品を売り渡したときは売上(収益)勘定を貸方に売価で記入していました。

そのため、三分法では販売時に「売り渡した商品の原価(売上原価)」を計算することはしていません。そこで、決算において売上原価を算定する必要があります。

さらに、期末に売れ残った商品を繰越商品(資産)勘定を用いて記帳し、次期に繰り越す必要があります。これらを帳簿上で行うために決算整理仕訳が必要になるのです。

三分法の基本的な仕訳については次の記事で解説しているのでご覧ください。

売上原価と売上総利益

売上原価を把握する理由は、商品売買をとおして「いくら利益が出たのか」を把握するためです。この商品売買で生じた利益を売上総利益といいます。

売上原価とは?

売上原価とは、販売した商品の原価をいいます。三分法では、売上原価は次のようにして計算されます。

売上原価の計算方法

- 売上原価 = 期首商品棚卸高 + 当期商品仕入高 ー 期末商品棚卸高

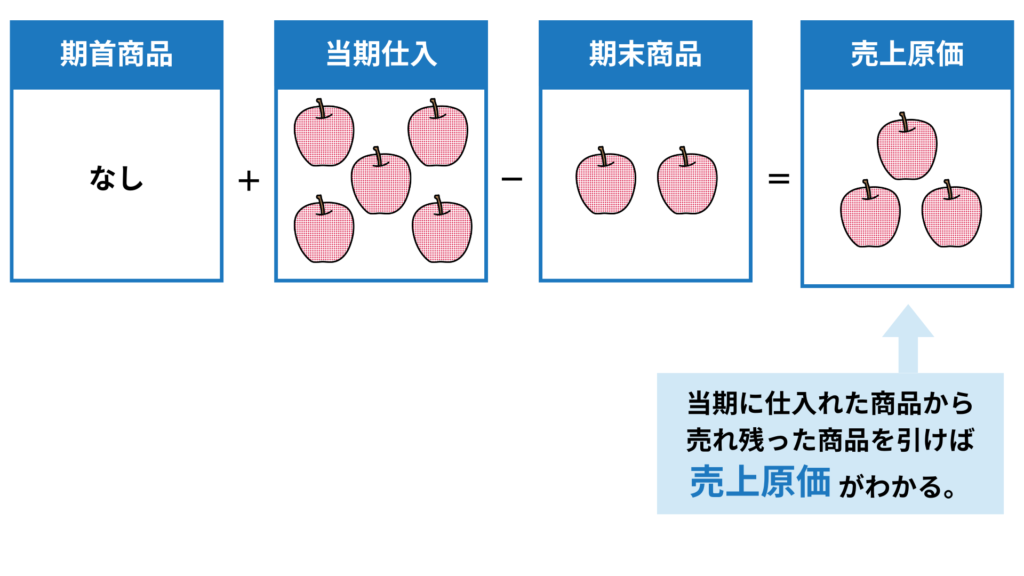

期首に在庫がない場合

例えば、1個100円のリンゴを5個仕入れ、2個売れ残った場合は、3個のリンゴが売れたことがわかります。このとき、売れた3個分の原価である300円が売上原価になります。

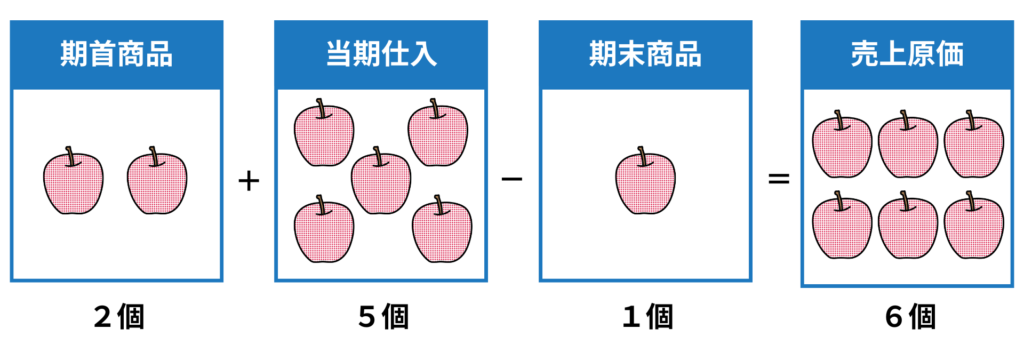

期首と期末にそれぞれ商品在庫がある場合

期首の時点で商品の在庫がある場合も考えられます。

例えば、前期末に商品が2個売れ残っていて、さらに当期に5個を仕入れたとします。そして、当期末に売れ残りが1個ある場合は、売れたリンゴは6個であることがわかります。

売上総利益とは?

売上総利益とは、会計期間における商品の売買益をいいます。これは、会計期間に販売した商品の売上高から売上原価を差し引いて計算します。

売上総利益の計算方法

- 売上総利益 = 売上高 ー 売上原価

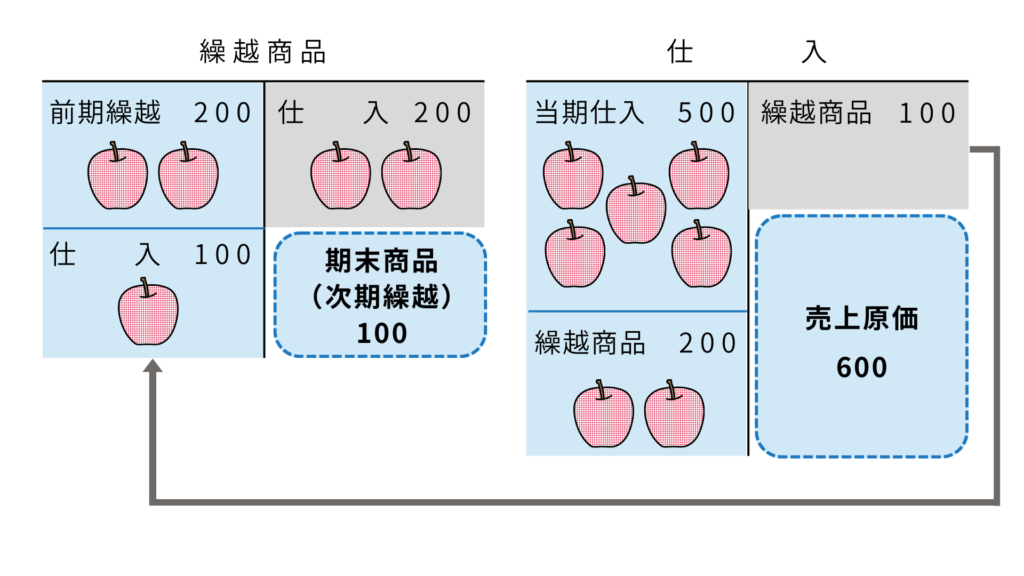

売上原価を算定するための決算整理仕訳

ここでは、売上原価を仕入(費用)勘定で計算する方法について解説します。

決算整理において、売上原価を計算する仕訳を示しなさい。なお、期首商品棚卸高は200円、仕入勘定残高は500円、期末商品棚卸高は100円であった。

| 借方 | 貸方 | ||

| 仕入 繰越商品 | 200 100 | 繰越商品 仕入 | 200 100 |

なぜこのような仕訳になるのか、以下で解説しています。

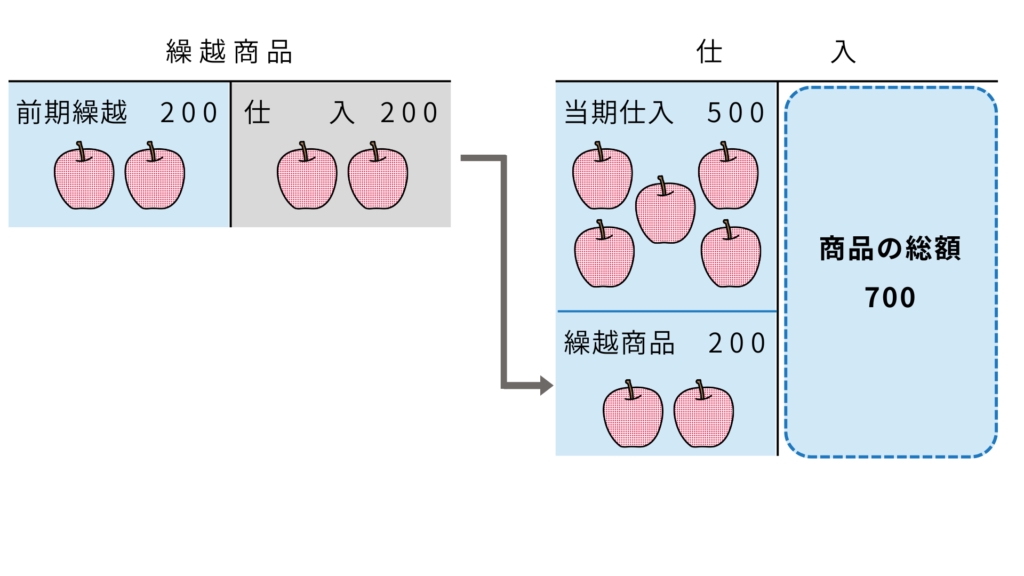

期首商品棚卸高の振り替え

まずは、期首商品棚卸高を繰越商品(商品)勘定から仕入(費用)勘定に振り替えます。

繰越商品の貸方、仕入の借方へ記入するので、次のような仕訳になります。

| 借方 | 貸方 | ||

| 仕入 | 200 | 繰越商品 | 200 |

期末商品棚卸高の振り替え

次に期末商品棚卸高を仕入(費用)勘定から繰越商品(資産)勘定へ振り替えます。

繰越商品の借方、仕入の貸方に記入するため、次のような仕訳になります。

| 借方 | 貸方 | ||

| 繰越商品 | 100 | 仕入 | 100 |

決算整理仕訳をおこなうことで、各勘定は次のような意味を持つようになります。

決算整理後の各勘定

- 繰越商品(資産):期末商品棚卸高になる。(次期に繰り越す商品の金額)

- 仕入(費用):売上原価の金額になる。

練習問題

次のア〜エに当てはまる勘定科目または金額を答えなさい。? については各自推定すること。

期末商品棚卸高は20,000円であった。なお、期首商品棚卸高は15,000円、仕入勘定の金額は70,000円である。

| 借方 | 貸方 | ||

| (ア) (ウ) | ? (エ) | ? ? | (イ) ? |

- 仕入:期首商品棚卸高を仕入に振り返る必要があるため、借方に仕入を記入します。

- 15,000:期首商品棚卸高15,000円を仕入に振り替えます。

- 繰越商品:期末商品棚卸高の金額を仕入から繰越商品に振り替えます。

- 20,000:期末商品棚卸高20,000円を繰越商品に振り替えます。

コメント