この記事で解決できる悩み

- 固定資産とは何か?

- 固定資産の仕訳を理解したい

- 簿記3級を独学で勉強したい

有形固定資産とは?

土地や建物のように、1年を超える長期にわたって営業活動に使用するために所有する資産を有形固定資産といいます。

有形固定資産には次のような勘定科目があります。

固定資産の勘定科目

- 建物:オフィス、倉庫、店舗など

- 備品:コピー機、陳列棚、イスや机など

- 車両運搬具:トラック、乗用車など

- 土地:敷地のこと

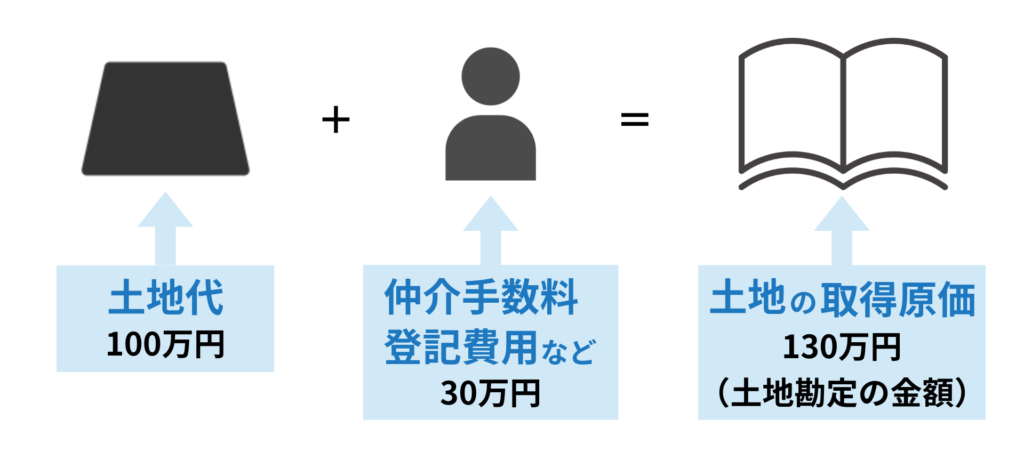

有形固定資産を購入したときは、取得原価で記帳します。

取得原価とは、資産を購入して使用できるまでにかかった費用の合計を表します。つまり、本体の代金に購入手数料などの付随費用についても含めて記入します。

★ 付随費用

資産の取得や処分といった取引に関連して発生する諸経費で、運送費、保険料、関税、据付費、仲介手数料などが該当する。

有形固定資産に関する仕訳

有形固定資産を購入したとき

有形固定資産を購入したときは、資産が増加するため建物勘定(資産)、土地勘定(資産)など有形固定資産の勘定を借方に記入します。

そのとき、有形固定資産を使用するまでにかかった費用(付随費用)は、資産の取得原価に含めます。

土地1,000,000円を購入し、代金は小切手を振り出して支払った。なお、購入にあたって、登記費用80,000円と仲介手数料70,000円を合わせて現金で支払った。

| 借方 | 貸方 | ||

| 土地 | 1,150,000 | 当座預金 現金 | 1,000,000 150,000 |

付随費用を追加で支払ったとき

有形固定資産を購入したときに、それを利用するために追加で支払った付随費用についても有形固定資産勘定で処理をします。

例えば、購入した土地について整地をする費用などがこれにあたります。

前日に購入した土地について、地ならし等の整地費用250,000円を小切手を振り出して支払った。

| 借方 | 貸方 | ||

| 土地 | 250,000 | 当座預金 | 250,000 |

有形固定資産を売却したとき

使用していた有形固定資産が不要になった場合に、売却をすることがあります。

有形固定資産を売却したときは、その資産の帳簿価額を減額します。帳簿価額とは、有形固定資産の取得原価から減価償却累計額*を差し引いた金額のことで、その時点における実質的な価値を示します。

*土地以外の有形固定資産は減価償却の手続きが必要になりますが、減価償却については決算で学習します。

有形固定固定資産の帳簿価額よりも売却価額の方が高い場合は固定資産売却益(収益)勘定、売却価額の方が低い場合は固定資産売却損(費用)勘定で処理します。

★帳簿価額

会計帳簿に記載されている資産や負債の評価額のことです。具体的には、資産を購入した際の価格(取得原価)から、減価償却累計額などを差し引いた、その時点での帳簿上の金額を指します。

所有している土地(帳簿価額 2,400,000円)を3,000,000円で売却し、代金は現金で受け取った。

| 借方 | 貸方 | ||

| 現金 | 3,000,000 | 土地 固定資産売却益 | 2,400,000 600,000 |

練習問題

次の一連の取引を仕訳し、ア〜ウに当てはまる勘定科目または金額を答えなさい。なお、? については各自推定すること。

- 土地を購入し、代金2,000,000円は小切手を振り出して支払った。なお、仲介手数料150,000円、登記費用100,000円については現金で支払った。

- 上記1の土地について、整地費用80,000円を現金で支払った。

- 所有していた土地(帳簿価額 2,330,000円)を2,200,000円で売却し、代金は月末に受け取ることにした。

| 借方 | 貸方 | |||

| 1 | 土地 | (ア) | 当座預金 | ? |

| 2 | (イ) | 80,000 | 現金 | 80,000 |

| 3 | ? (ウ) | 2,200,000 ? | ? | 2,330,000 |

- 2,250,000:有形固定資産の取得に要した費用は取得原価に含めます。

- 土地:土地を使用可能にするための整地費用も取得原価に含めます。

- 固定資産売却損:有形固定資産の帳簿価格よりも売却価額の方が少ないため、売却損が発生します。

コメント