材料副費とは?

材料副費とは、材料の購入に伴って附随的に発生する費用のこと(本体価格以外の支出)です。例えば、材料を購入するのに必要な手数料や運賃、また材料を保管するための保管料などをいいます。

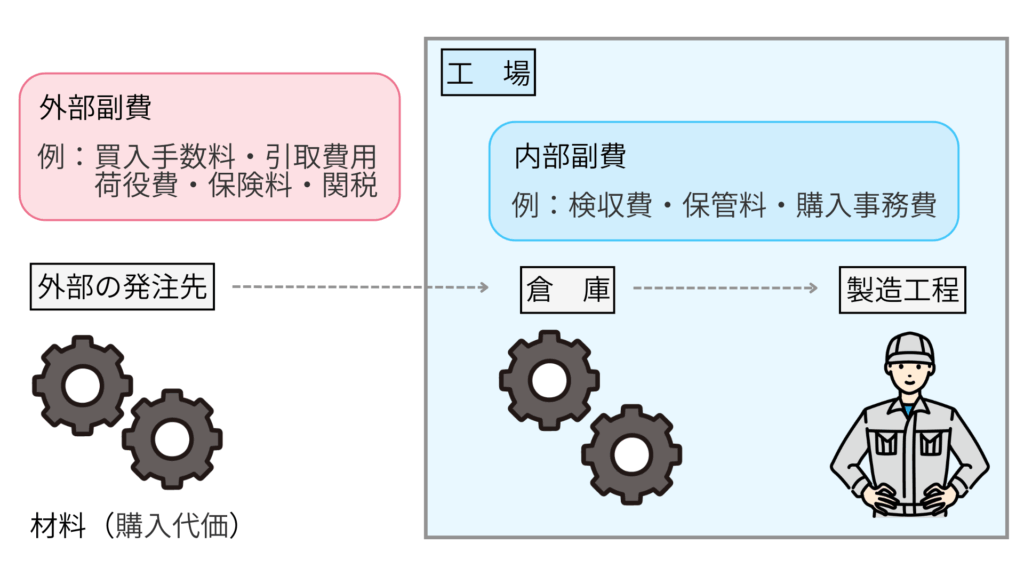

材料副費は、主に外部副費と内部副費に分けることができます。

外部副費とは、材料を購入してから自社の倉庫に納入するまでにかかった費用のことで、買入手数料、引取運賃、荷役費、保険料、関税などが該当します。なお、外部副費は引取費用とも呼ばれます。

内部副費は材料を受け入れた後に自社の内部で発生する費用のことで、検収費、整理費、保管料、購入事務費などがあります。

購入原価とは

購入原価とは、資産を購入するために支払った合計金額のことです。

購入代価という言葉もありますが、これは商品や資産の本体価格を示します。購入代価に購入に要した付随費用を加味することで購入原価を計算します。

材料の購入原価は、原則として実際の購入原価とし、次のいずれかの金額によって計算する。

1 購入代価に買入手数料、引取運賃、荷役費、保険料、関税等材料買入に要した引取費用を加算した金額。

2 購入代価に引取費用ならびに購入事務、検収、整理、選別、手入、保管等に要した費用(引取費用と合わせて以下これを「材料副費」という。)を加算した金額。ただし、必要ある場合には、引取費用以外の材料副費の一部を購入代価に加算しないことができる。引用:原価計算基準 一一 材料費計算(四)

| 材料の購入原価の計算パターン | 基 準 |

| 1. 購入代価+引取費用 | 原価計算基準一一 材料費計算(四)1 |

| 2ー1. 購入代価+引取費用+内部副費 | 原価計算基準一一 材料費計算(四)2 |

| 2ー2. 購入代価+引取費用+内部副費の一部 |

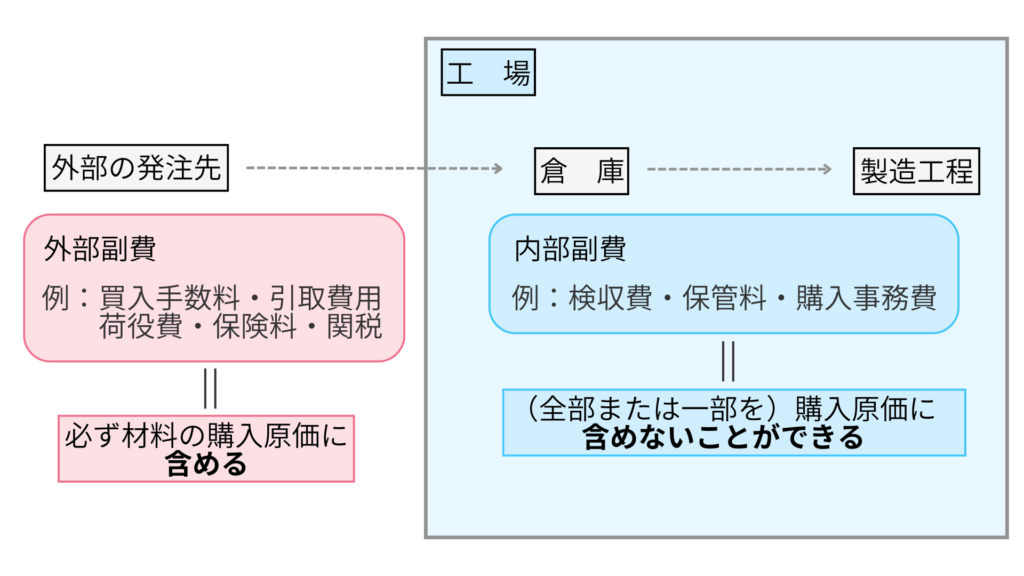

このように、いずれの場合も引取費用(外部副費)は購入原価に含める必要があります。

- ポイント

-

- 外部副費(引取費用)は必ず購入原価に含めなければならない。

- 外部副費には、買入手数料、引取運賃、荷役費、保険料、関税がある。

- 内部副費は購入原価に含めないことができる。

材料副費の仕訳

材料9,500円を掛けで購入し、引取運賃500円は現金で支払った。

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 材 料 | 10,000 | 買 掛 金 現 金 | 9,500 500 |

引取運賃は材料の購入原価に含めて処理をします。そのため、材料は購入代価(9,500円)と引取費用(500円)の合計の10,000円になります。

材料副費の予定配賦

材料副費は、予定額をもって配賦することができます。

実際の購入原価を計算するのには時間が掛かるため、なるべく早く計算結果を知りたいという経営者層の要望に応えるためです。

購入代価に加算する材料副費の一部又は全部は、これを予定配賦率によって計算することができる。予定配賦率は、一定期間の材料副費の予定総額を、その期間における材料の予定購入代価又は予定購入数量の総額をもって除して算定する。ただし、購入事務費、検収費、整理費、選別費、手入費、保管費等については、それぞれに適当な予定配賦率を設定することができる。引用:原価計算基準 一一 材料費計算(四)

予定配賦に関する仕訳

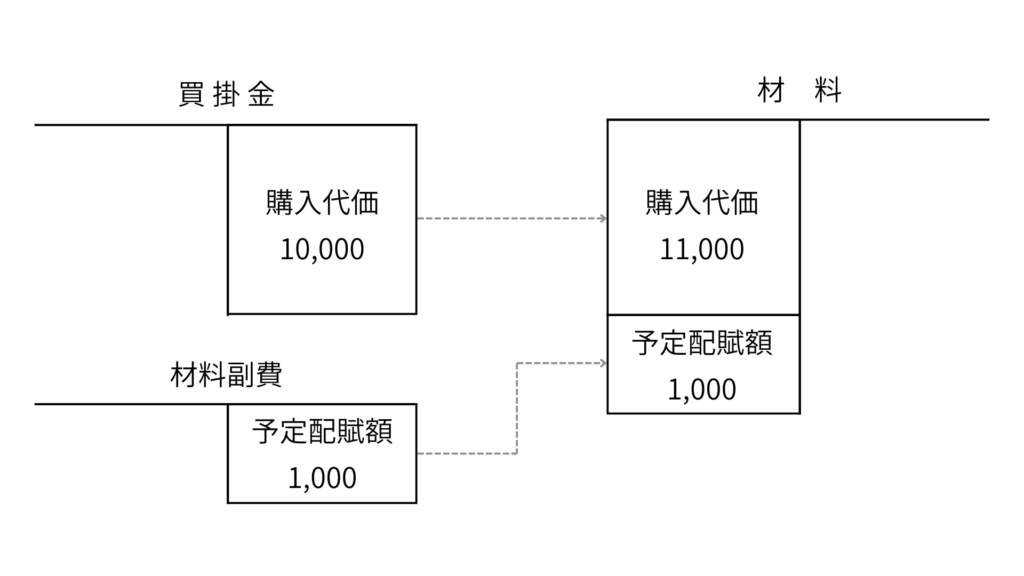

- 材料10,000円を掛けで購入した。なお、材料副費については購入代価の10%を予定配賦する。

- 材料副費の実際発生額は1,100円であった。

- 材料副費の実際発生額と予定配賦額の差額を材料副費配賦差異勘定に振り替えた。

材料購入時の仕訳

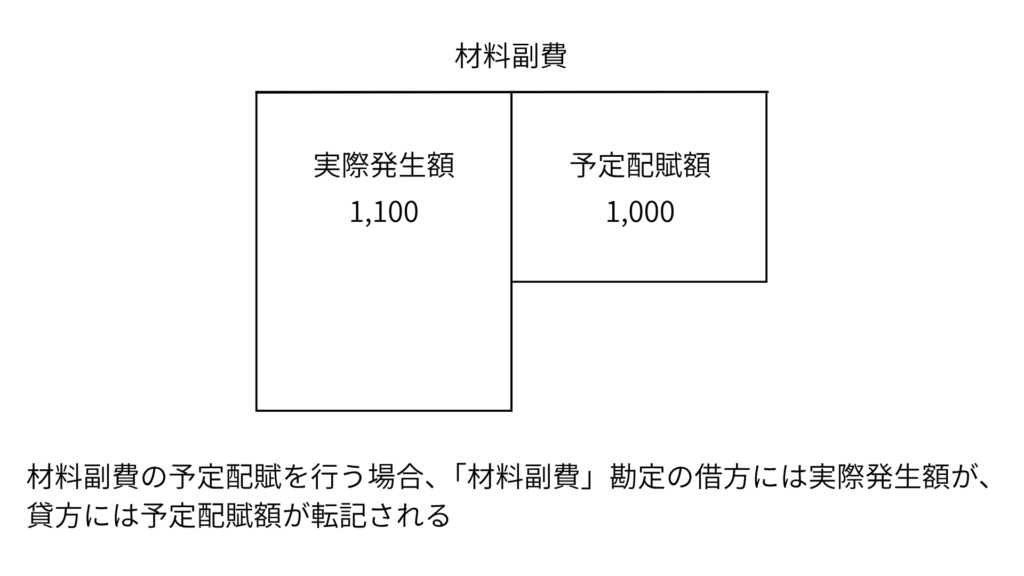

この時、材料副費勘定は貸方に記入します。また、借方の材料は購入代価と材料副費の合計になります。

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 材 料 | 11,000 | 買 掛 金 材 料 副 費 | 10,000 1,000 |

材料副費:10,000×10%=1,000

購入代価と材料副費の予定配賦額との合計が材料の購入原価となります。材料副費の予定配賦額は材料副費勘定の貸方から材料勘定へ振り替えます。

材料副費の実際発生額が判明したときの仕訳

材料副費の実際発生額が判明した場合には、材料副費勘定の借方に記帳します。

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 材 料 副 費 | 1,100 | 現 金 | 1,100 |

材料副費配賦差異への振替仕訳

予定配賦額と実際発生額の差額は、材料副費配賦差異勘定に振り替えられます。

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 材料副費配賦差異 | 100 | 材 料 副 費 | 100 |

このケースでは、実際発生額>予定配賦額となっているため、予定よりも多くの費用がかかったことを意味しています。このような差異を不利差異(または借方差異)と呼びます。

コメント