この記事で解決できる悩み

- 減価償却とは?

- 減価償却の決算整理を覚えたい

- 簿記3級を独学で勉強したい

減価償却とは?

有形固定資産のうち、建物や備品、車両運搬具などは時の経過や使用に伴って価値が減少していくのが一般的です。

そこで、決算において有形固定資産の価値の減少分を計算し、有形固定資産を使用した会計期間に費用として配分します。この手続きを減価償却といいます。

このとき、減価償却費(費用)勘定を用いて処理します。

定額法による減価償却費の計算方法

簿記3級では定額法という減価償却方法が出題されます。毎期に一定の額を減価償却費とする方法なので定額法と呼ばれます。

毎期の減価償却費は、取得原価、耐用年数、残存価額という計算要素を考慮して計算します。

減価償却の計算要素

- 取得原価:有形固定資産の購入や設置に要した支出額

- 耐用年数:有形固定資産を何年使用できるか見積もった年数

- 残存価額:耐用年数が経過した後にいくらで処分(売却)できるか見積もった金額

定額法による年間の減価償却は次のような算式で計算します。

減価償却の計算方法

- (取得原価ー残存価額)÷ 耐用年数 = 年間の減価償却費

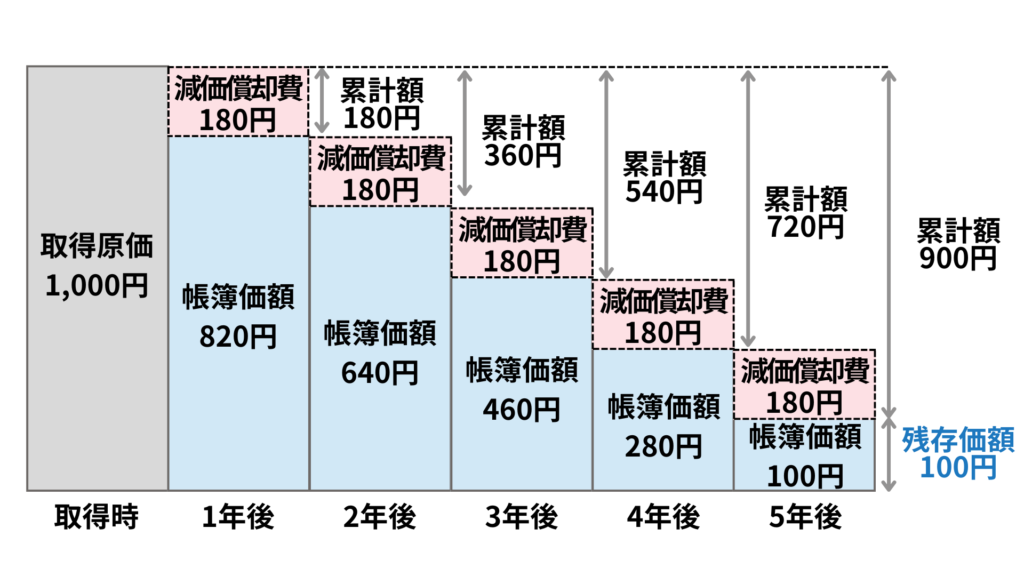

例えば、次のような有形固定資産の減価償却費を計算してみましょう。

・取得原価:1,000円

・耐用年数:5年

・残存価額:取得原価の10%

このときの、年間の減価償却は、(1,000ー1,000×10%)÷ 5年=180円になります。

減価償却に関する決算整理仕訳

減価償却の記帳方法には直接法と間接法があります。簿記3級では間接法が出題されます。

間接法では、減価償却累計額(資産の評価勘定)勘定を貸方に記入して、有形固定資産の取得原価から間接的に減額を行います。

★ 減価償却累計額

過去の減価償却の累計(積み重ね)を示します。有形固定資産を複数所有する場合は、その種類ごとに勘定科目を準備することが一般的です。(例:建物減価償却累計額、備品減価償却累計額など)

減価償却の記帳(第1期)

決算にあたり、当期首に取得した備品(取得原価1,000円)について定額法により減価償却を行う。なお、記帳方法は間接法によること。

耐用年数:5年 残存価額:取得原価の10%

| 借方 | 貸方 | ||

| 減価償却費 | 180 | 減価償却累計額 | 180 |

計算式:(1,000ー1,000×10%)÷ 5年

減価償却の記帳(第2期)

決算にあたり、当期首に取得した備品(取得原価1,000円)について定額法により減価償却を行う。なお、記帳方法は間接法によること。

耐用年数:5年 残存価額:取得原価の10%

| 借方 | 貸方 | ||

| 減価償却費 | 180 | 減価償却累計額 | 180 |

計算式:(1,000ー1,000×10%)÷ 5年

このように、決算日ごとに減価償却を実施し、有形固定資産の価値を減額します。

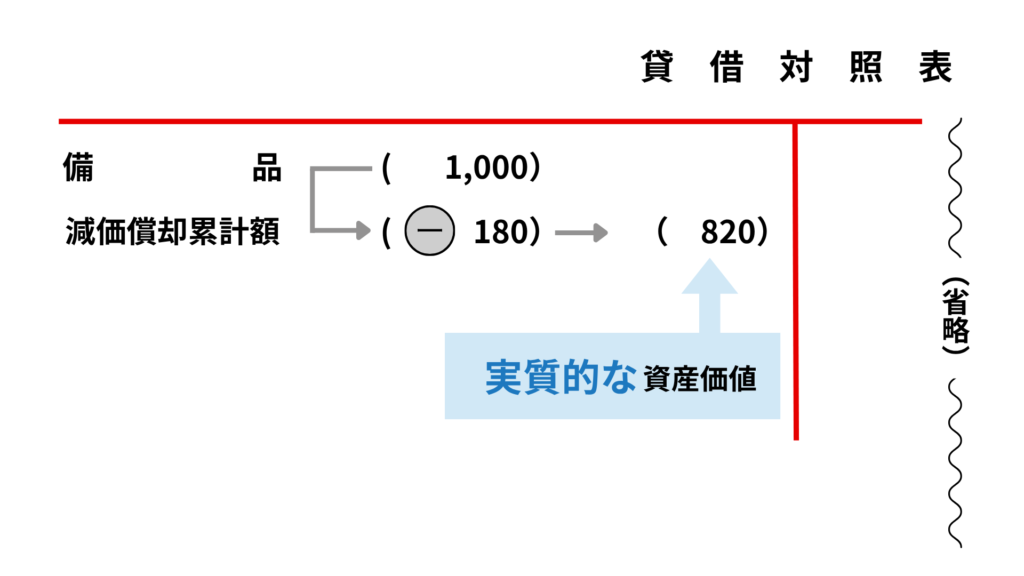

取得原価から減価償却累計額勘定を控除した金額は、有形固定資産の実質的な資産価値を示します。これは帳簿価額とも呼ばれます。

★ 帳簿価額

帳簿に記録されている資産や負債の評価額のことを指します。これは通常、資産を取得したときの購入金額(取得価額)になりますが、有形固定資産の場合は毎期の減価償却費を差し引いて計算されます。

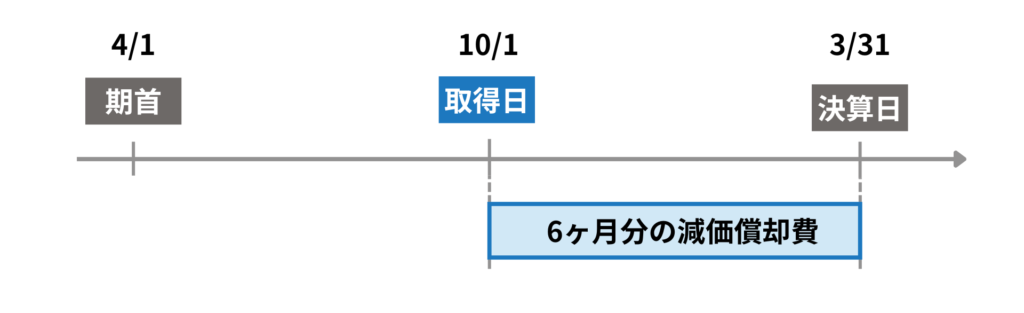

期中に取得した場合の減価償却費

会計期間の途中で有形固定資産を取得した場合には、使用した期間にもとづいて月割りで減価償却を計上します。

決算にあたり、当期の10月1日に取得して使用している備品(取得原価1,000円)について定額法により減価償却(間接法)を行う。なお、会計期間は4月1日から3月31日までの1年間とする。

耐用年数:5年 残存価額:取得原価の10%

| 借方 | 貸方 | ||

| 減価償却費 | 90 | 減価償却累計額 | 90 |

計算式:{(1,000ー1,000×10%)÷ 5年 } × 6ヶ月/12ヶ月=900円

10月1日に取得しているので、6ヶ月分の減価償却費を計上する必要があります。

貸借対照表の表示

減価償却累計額は資産の評価勘定です。これは貸倒引当金と同様に、資産の金額を評価し直して資産価値を修正する役割を持っています。

貸借対照表上は、有形固定資産の金額から減価償却累計額の金額を控除して表示します。

練習問題

次のア〜イに当てはまる勘定科目または金額を答えなさい。? については各自推定すること。

決算にあたり、当期首に取得した備品250,000円について定額法で減価償却を行う。なお、記帳方法は間接法、耐用年数5年、残存価額はゼロとする。

| 借方 | 貸方 | ||

| (ア) | (イ) | 減価償却累計額 | ? |

- 減価償却費:減価償却の手続きを行ったときは、借方に減価償却費を記入します。

- 50,000:(250,000円ー0円)÷ 5年

コメント