この記事で解決できる悩み

- 役員貸付金・役員借入金とは何か?

- 約束手形を用いた金銭貸借の処理は?

- 簿記3級を独学で勉強したい

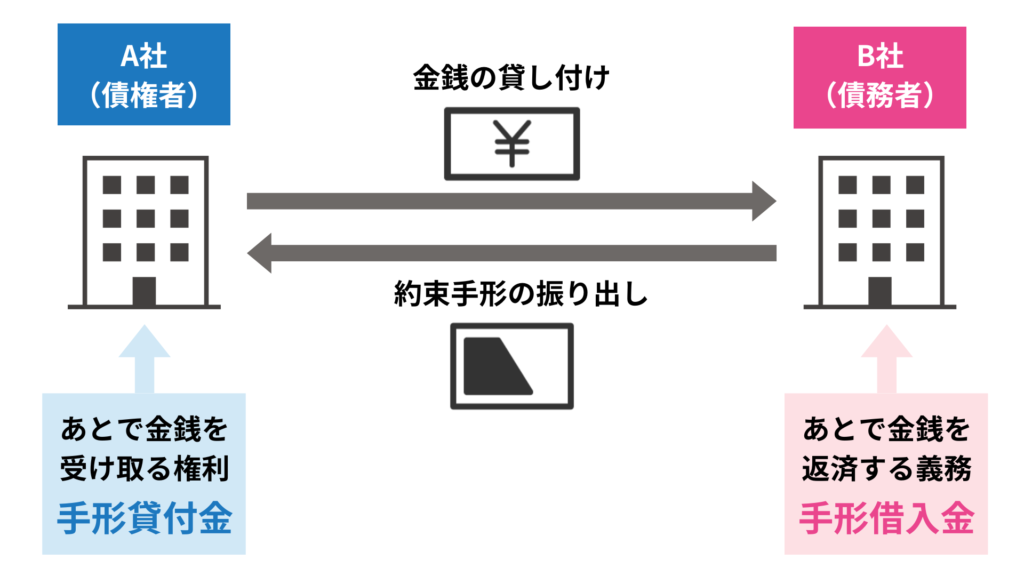

手形貸付金・手形借入金とは?

金銭の貸し付けは、通常、借用証書を使用して行われますが、これに代えて手形を用いる場合もあります。

このときは、手形貸付金(資産)勘定や手形借入金勘定(負債)を使用して記入します。

約束手形を振り出しますが、商品を購入したり販売しているわけではないため、受取手形や支払手形は使用しません。

約束手形を受け取り、お金を貸したとき

手形による貸し付けを行った場合は、後でお金を返してもらえる権利が生じるので、手形貸付金(資産)勘定を貸方に記入します。

【手形貸付金・手形借入金①】

A社に対して10,000円を現金で貸し付け、約束手形を受け取った。

A社に対して10,000円を現金で貸し付け、約束手形を受け取った。

| 借方 | 貸方 | ||

| 手形貸付金 | 10,000 | 現金 | 10,000 |

約束手形を振り出し、お金を借りたとき

手形による借り入れを行った場合は、後で代金を返済する義務が生じるので、手形借入金(負債)勘定を借方に記入します。

【手形貸付金・手形借入金②】

B社から10,000円を現金で借り入れ、約束手形を振り出した。

B社から10,000円を現金で借り入れ、約束手形を振り出した。

| 借方 | 貸方 | ||

| 現金 | 1,000 | 手形借入金 | 1,000 |

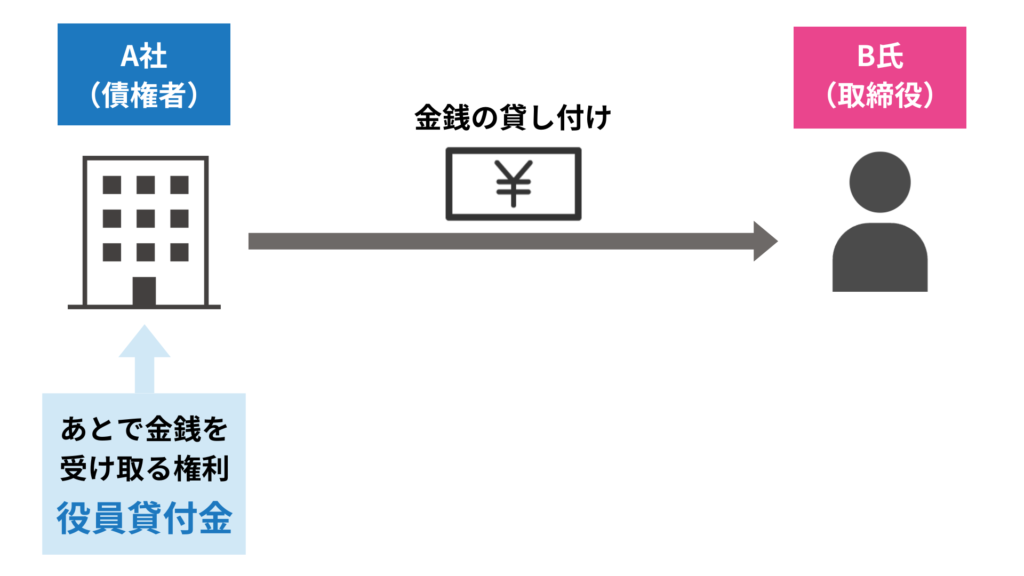

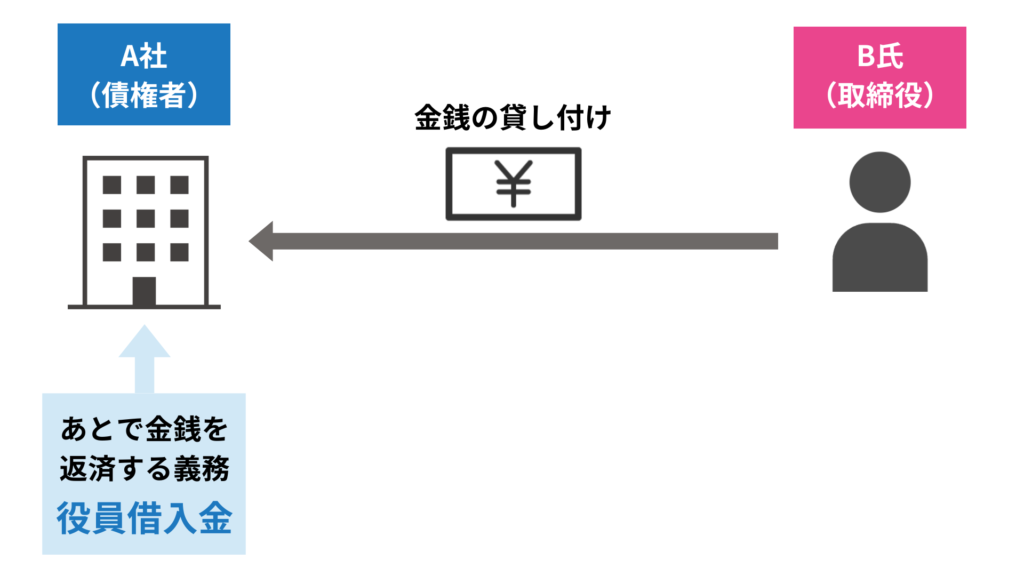

役員貸付金・役員借入金とは?

会社は、会社内部の取締役や社長などの役員に対しても金銭の貸し借りを行う場合があります。

これらについては、一般的な金銭の貸し借りで用いられる、貸付金(資産)や借入金(負債)と区別して役員貸付金(資産)勘定と役員借入金(負債)勘定で処理します。

役員にお金を貸したとき

会社の役員に対して金銭を貸し付けたときは、後で金銭を受け取る権利が発生するため、役員貸付金(資産)勘定を借方に記入します。

【役員貸付金・役員借入金①】

取締役Aに10,000円を現金で貸し付けた。

取締役Aに10,000円を現金で貸し付けた。

| 借方 | 貸方 | ||

| 役員貸付金 | 10,000 | 現金 | 10,000 |

役員からお金を借りたとき

会社の役員から金銭を借り入れたときは、後で返済する義務が発生するため、役員借入金(負債)勘定を貸方に記入します。

【役員貸付金・役員借入金②】

取締役Bから10,000円を現金で借り入れた。

取締役Bから10,000円を現金で借り入れた。

| 借方 | 貸方 | ||

| 現金 | 10,000 | 役員借入金 | 10,000 |

練習問題

次の一連の取引を仕訳し、ア〜エに当てはまる勘定科目を答えなさい。なお、? については各自推定すること。

- 役員Cの依頼により現金30,000円を貸し付けた。

- 社長Dから借り入れていた5,000円について、利息300円とともに現金で支払った。

- 得意先E商事の依頼により、現金20,000円を貸し付け、同店振り出しの約束手形を受け取った。

- 約束手形を振り出して8,000円を借り入れ、利息500円を差し引かれた残額を当座預金とした。

| 借方 | 貸方 | |||

| 1 | (ア) | 30,000 | ? | 30,000 |

| 2 | (イ) ? | 5,000 300 | 現金 | 5,300 |

| 3 | (ウ) | 10,000 | 現金 | 10,000 |

| 4 | ? ? | 7,500 500 | (エ) | 8,000 |

- 役員貸付金:役員に対して金銭を貸し付けているため役員貸付金(資産)を借方に記入します。

- 役員借入金:役員から借り入れた金銭を返済しているため役員借入金(負債)を貸方に記入します。

- 手形貸付金:金銭を貸し付け、約束手形を受け取っているので手形貸付金(資産)を借方に記入します。

- 手形借入金:約束手形を振り出して金銭を借り入れているため、手形借入金(負債)を貸方に記入します。

コメント