この記事で解決できる悩み

- 仮払金・仮受金とは何か?

- 仕訳の方法を知りたい

- 簿記3級を独学で勉強したい

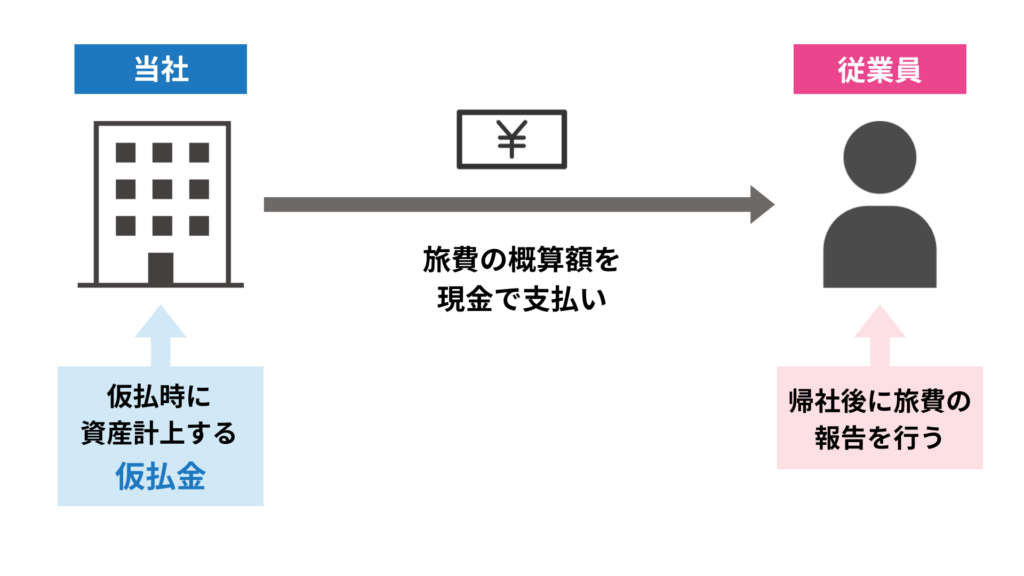

仮払金とは?

支払時点では内容や金額が未確定な場合、一時的に仮払金(資産)勘定を用いて処理します。

これらは、後で報告により内容や金額が判明した場合に、その該当する勘定科目に振り替えます。

仮払いを行なったとき

内容が不明だったり金額が不確定だったりする支払いを行なったときは、仮払金(負債)勘定を借方に記入します。

【仮払金①】

従業員の出張にあたり、旅費交通費の概算額50,000円を現金で渡した。

従業員の出張にあたり、旅費交通費の概算額50,000円を現金で渡した。

| 借方 | 貸方 | ||

| 仮払金 | 10,000 | 現金 | 10,000 |

★ 概算額

大まかな数量や金額を計算した、おおよその金額のこと。正式な金額が出るまえの「おおよその見積もり額」や「ざっくりと計算した金額」というイメージです。

仮払いの内容が確定したとき

仮払した金額の内容が確定したときは、仮払金(資産)勘定を貸方に記入します。また、判明した額を借方に記入して、差額がある場合には現金などで精算します。

旅費交通費(費用)勘定については、金額が確定した時点で計上します。また、仮払金(資産)勘定は、精算したときや、内容が判明した場合には、全額を貸方に記入します。

【仮払金②】

従業員が出張から帰社して、旅費交通費として45,000円を支払ったとの報告を受けた。また、出発時に概算払いした50,000円との差額は現金で受け取った。

従業員が出張から帰社して、旅費交通費として45,000円を支払ったとの報告を受けた。また、出発時に概算払いした50,000円との差額は現金で受け取った。

| 借方 | 貸方 | ||

| 旅費交通費 現金 | 45,000 5,000 | 仮払金 | 50,000 |

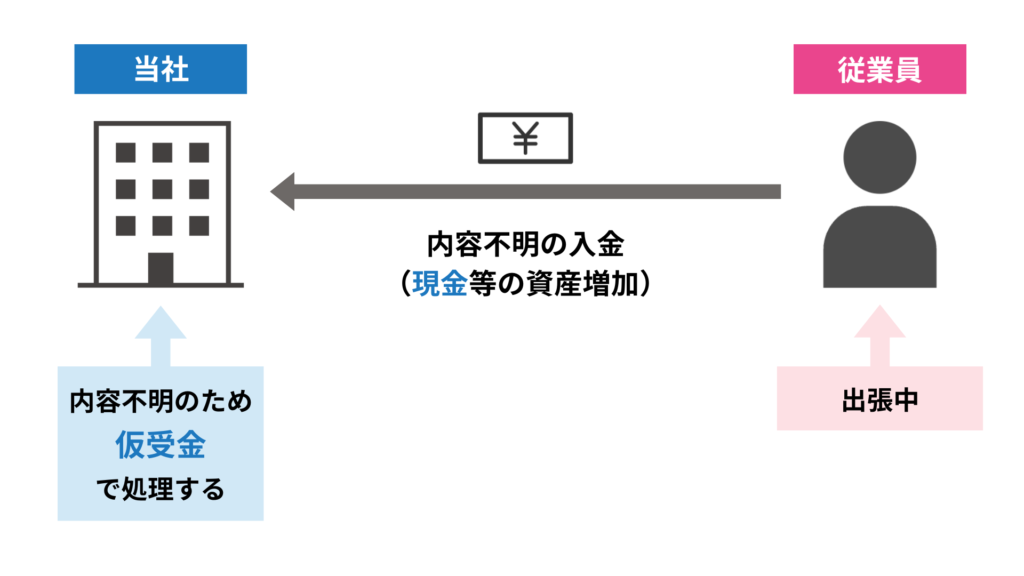

仮受金とは?

現金の受け取りや、預金口座への振り込みで、受け取った時点ではその内容が不明の場合は、一時的に仮受金(負債)勘定を貸方に記入します。

また、後で内容が判明したときには仮受金(負債)勘定を借方に記入します。

内容不明の入金があったとき

内容が不明な入金があった場合は、仮受金(負債)勘定を貸方に記入します。また、現金等を受け取るため現金や当座預金を借方に記入します。

【仮受金①】

出張中の従業員より、当座預金口座に30,000円の振り込みがあったが内容は不明である。

出張中の従業員より、当座預金口座に30,000円の振り込みがあったが内容は不明である。

| 借方 | 貸方 | ||

| 当座預金 | 30,000 | 仮受金 | 30,000 |

内容が判明したとき

一時的に仮受として処理した金額について、内容が判明したときは仮受金(負債)勘定を借方に記入します。

【仮受金②】

従業員が出張から帰社し、仮受金として処理していた30,000円について、売掛金の回収額である旨の報告を受けた。

従業員が出張から帰社し、仮受金として処理していた30,000円について、売掛金の回収額である旨の報告を受けた。

| 借方 | 貸方 | ||

| 仮受金 | 30,000 | 売掛金 | 30,000 |

このように、内容が判明したときは仮受金を借方に記入し、貸方には判明した勘定と金額を記入します。

練習問題

次の仕訳のア〜エに当てはまる勘定科目または金額を答えなさい。? については各自推定すること。

- 従業員の出張にあたり、旅費交通費の概算額10,000円を現金で前渡した。

- 上記1で概算払いした10,000円を精算し、不足分2,000円を現金で支払った。

- 仮受金として処理していた30,000円について、売掛金の回収であることが判明した。

| 借方 | 貸方 | |||

| 1 | (ア) | 10,000 | ? | 500,000 |

| 2 | 旅費交通費 | (イ) | ? 現金 | (ウ) ? |

| 3 | (エ) | 30,000 | ? | 30,000 |

- 仮払金:概算額として金額が確定していない金額を支払ったときは仮払金(資産)を借方に記入します。

- 12,000:概算額として10,000円と不足額2,000円を支払っているので、合計額の12,000円が旅費交通費の金額になります。

- 10,000:内容が判明した場合は仮払金(資産)を貸方に記入します。

- 仮受金:仮受金の内容が判明したときは、仮受金を借方に記入します。

コメント