この記事で解決できる悩み

- 立替金・預り金とは何か?

- 仕訳の方法を知りたい

- 簿記3級を独学で勉強したい

立替金・預り金とは?

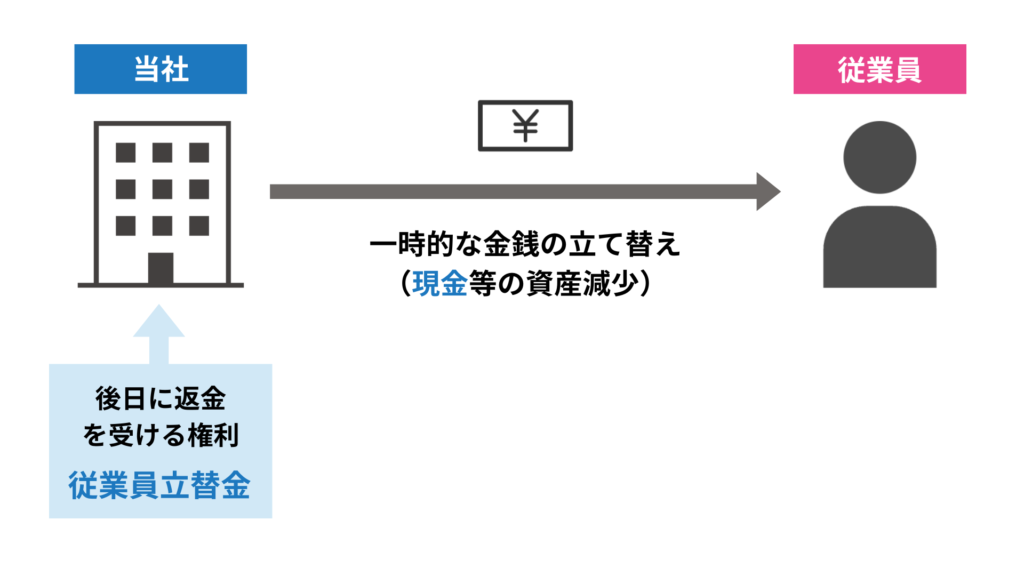

従業員や取引先のために一時的に金銭の支払いをする場合があります。これを「立替払い」といい、後で金銭を受け取る権利が生じるため、立替金(資産)勘定で処理をします。

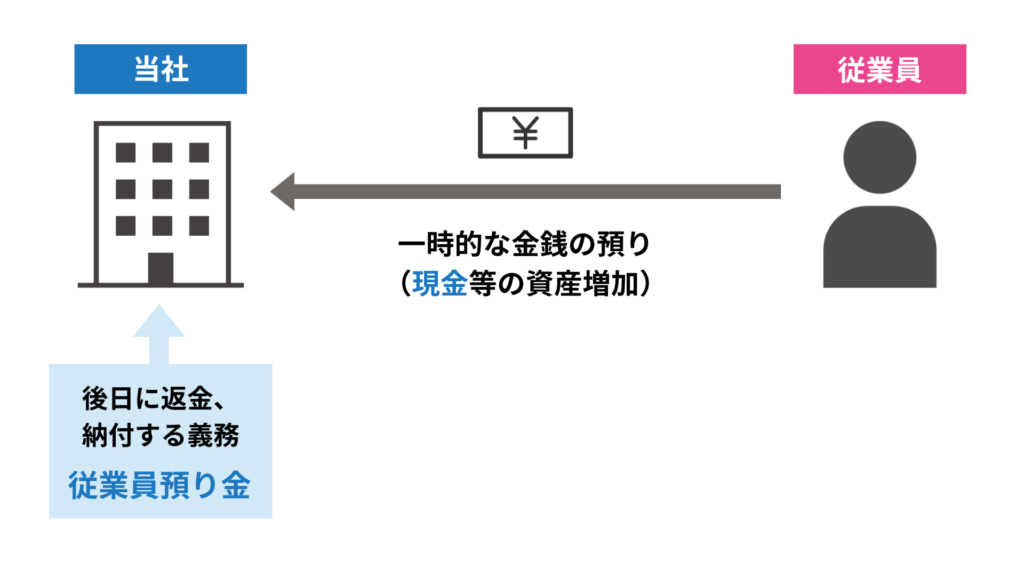

また、従業員や取引先の金銭を一時的に預かった場合には、後で金銭を返金する義務が生じるため、預り金(負債)勘定を用いて処理します。

なお、従業員に対して立替払いをしたり金銭を預かったりした場合は、取引先に対するものと区別して従業員立替金(資産)勘定や従業員預り金(負債)勘定を使用します。

従業員立替金

従業員に対して立替払いをした場合は、後で金銭の返金を受ける権利(債権)が生じるため、資産として従業員立替金勘定を計上します。

従業員に対して立替払いしたときの仕訳

従業員のために立替払いしたときは、従業員立替金(資産)勘定を借方に記入します。これは、後で立て替えたお金を返してもらう権利が生じるためです。

【立替金・預り金①】

従業員の私用の支払い10,000円を会社の現金で立替払いした。

従業員の私用の支払い10,000円を会社の現金で立替払いした。

| 借方 | 貸方 | ||

| 従業員立替金 | 10,000 | 現金 | 10,000 |

立替払いした金額を回収したとき

従業員に対する立替金を回収した場合には、従業員立替金(資産)勘定を貸方に記入します。これは、後で立て替えたお金を返してもらう権利が消滅するためです。

【立替金・預り金②】

従業員より立替払いした10,000円を現金で回収した。

従業員より立替払いした10,000円を現金で回収した。

| 借方 | 貸方 | ||

| 現金 | 10,000 | 従業員立替金 | 10,000 |

従業員預り金

従業員の金銭を一時的に預かった場合は、後で金銭を返金する義務が生じるため、負債として従業員預り金勘定を計上します。

従業員からお金を預かったとき

授業員からお金を預かったときは、従業員預り金(負債)勘定を貸方に記入します。これは、後で預かったお金を返金する義務が生じるためです。

【立替金・預り金③】

従業員の現金5,000円を一時的に会社の金庫で預かった。

従業員の現金5,000円を一時的に会社の金庫で預かった。

| 借方 | 貸方 | ||

| 現金 | 5,000 | 従業員預り金 | 5,000 |

預かったお金を返金したとき

従業員から預かったお金を返金したときは、従業員預り金(負債)勘定を借方に記入します。これは、後で従業員から預かったお金を返金する義務が消滅するためです。

【立替金・預り金④】

従業員から預かっていた5,000円を現金で返金した。

従業員から預かっていた5,000円を現金で返金した。

| 借方 | 貸方 | ||

| 従業員預り金 | 5,000 | 現金 | 5,000 |

練習問題

次の仕訳のア〜エに当てはまる勘定科目を答えなさい。? については各自推定すること。

- 従業員の私用の支払いについて、5,000円を現金で立替払いした。

- 上記1の立替金について、従業員から現金で返金を受けた。

- 従業員の現金3,000円を一時的に会社の金庫に預かった。

- 上記3の預り金について、従業員に現金で返金した。

| 借方 | 貸方 | |||

| 1 | (ア) | 5,000 | ? | 5,000 |

| 2 | ? | 5,000 | (イ) | 5,000 |

| 3 | (ウ) | 3,000 | ? | 3,000 |

| 4 | ? | 3,000 | (エ) | 3,000 |

- 従業員立替金:従業員の私用のためお金を立て替えているので従業員立替金(資産)を借方に記入します。

- 従業員立替金:立て替えたお金の返金を受けた場合は従業員立替金(資産)を貸方に記入します。

- 従業員預り金:従業員からお金を預かった場合は従業員預り金(負債)を貸方に記入します。

- 従業員預り金:従業員から預かったお金を返金したときは従業員預り金(負債)を借方に記入します。

コメント