株式会社とは?

会社は資本主義において、利益の獲得を目指して事業規模を拡大させようと考えるのが一般的です。

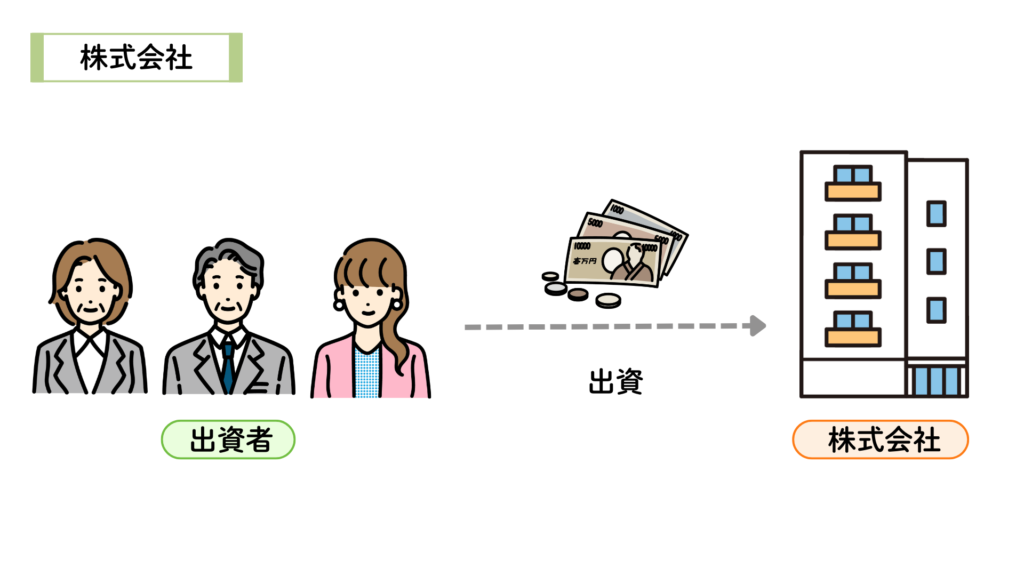

株式会社は、会社設立や事業規模を拡大するときに、株式を発行することで資金調達を行うことができます

株式会社に対して資金を出資する者のことを出資者といい、この出資者からの資金の提供を受けて事業を展開するために用意された会社の形態が株式会社なのです。

こうすることで、出資者一人当たりの出資金額は少なくても、多額の出資を受けて事業規模を拡大することができるわけです。

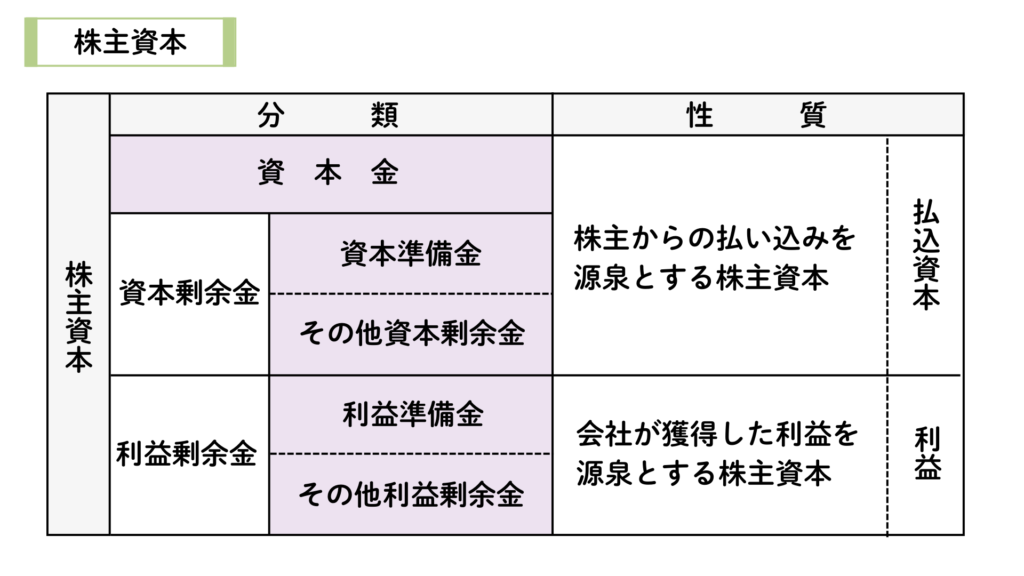

株主資本の分類

資本(純資産)とは、企業が保有する資産から負債を差し引いた、返済義務のない自己資金です。主に株主からの出資(資本金)や事業で稼いだ利益(利益剰余金)で構成されます。

簿記3級では、株主資本について学習します。

株主資本については、株主からの出資額である「払込資本」と、それを元手に獲得した「利益」を区分しています。

資本金とは、会社法が定める法定資本であり、株式会社が最低限維持するべき金額を指します。払い込みを源泉とする株主資本の内、資本金以外の項目を資本準備金、その他資本剰余金とします。

利益剰余金は、企業が経営活動を通して獲得した利益を源泉とする資本の増加分を指します。主には次の項目から構成されます。

- 利益準備金(りえきじゅんびきん):会社法にもとづいて会社内部で積み立てられる留保利益を言います。

- 任意積立金(にんいつみたてきん):特定の目的(設備投資、災害、配当など)のために任意に積み立てる。

- その他利益剰余金(そのたりえきじょうよきん):利益準備金と任意積立金以外の利益剰余金。株主総会で処分や配当が決定される。

株式の発行に関する会計処理

会社が株式を発行して資金を調達した場合、会社法の規定によりその払込金額を資本金(資本)勘定として処理をします。

また、払込金額の一部を資本金としないで資本準備金(資本)勘定として処理することも可能ですが、これは簿記2級の範囲となるため、ここでは解説を省略します。

会社設立にあたり、株式500株を1株あたり10,000円で発行し全額の払込を受け、払込金額は当座預金とした。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 当 座 預 金 | 5,000,000 | 資 本 金 | 5,000,000 |

練習問題

次の仕訳のア〜ウに当てはまる勘定科目または金額を答えなさい。なお、? については各自推定すること。

- 会社の設立にあたり、株式400株を1株の払込金額5,000円で発行し全株式の払込を受け、払込金額は当座預金とした。

- 取締役会の決議により、未発行株式のうち600株を1株あたりの払込金額10,000円で発行し、全株式の払込を受けて、払込金額を当座預金とした。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 | |

| 1 | ? | (ア) | (イ) | ? |

| 2 | ? | ? | (ウ) | (エ) |

コメント