税金の種類について

簿記では税金を次のように分類しています。

- 利益に課税されるもの(法人税・住民税・事業税)

- 消費という事実に対して課税されるもの(消費税)

- 上記以外のもの(固定資産税・印紙税など)

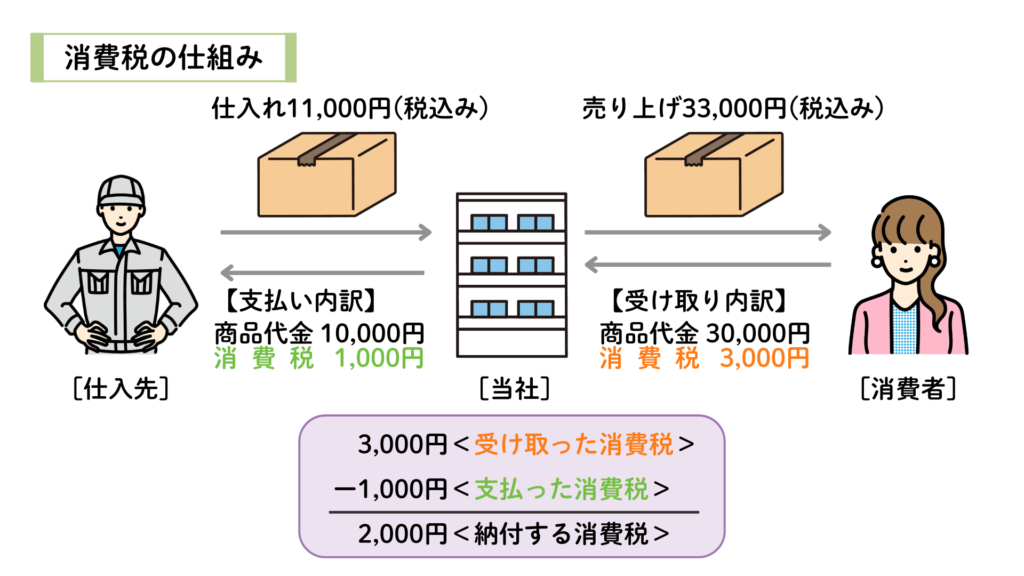

消費税の仕組み

消費税とは、商品・サービスの購入やサービスの提供という「消費」行為に対して課される税金です。

この税金は流通の過程で段階的に負担されますが、最終的には商品を購入したりサービスの提供を受ける消費者が負担します。そのため、消費税は法人税と異なり、会社の損益には影響しない税金ということになります。

仕入先や消費者は直接納付することはありません。最終的に差額の2,000円を会社(当社)が納付することになります。そうすると、仕入先が納付する1000円と当社が納付する1,000円の合計額3,000円となり、消費者が支払った消費税3,000円と一致します。

税抜方式による処理

税抜方式とは消費税額を売上や仕入に含めずに処理する方法です。

★ 税抜方式

商品の本体価格と消費税額を分けて会計処理する経理方法。取引の都度、「仕入高(売上高)」と「仮払消費税(仮受消費税)」といった勘定科目を使って区分して記録し、決算時に相殺して納付額を確定させる。

消費税を支払ったときの仕訳

商品の仕入れなどにより消費税を支払ったときは、仮払消費税(資産)勘定を借方に記入します。

商品11,000円(税込み)を仕入れ、代金は現金で支払った。なお、消費税率は10%である。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 仕 入 仮払消費税 | 10,000 1,000 | 現 金 | 11,000 |

消費税を受け取ったときの仕訳

商品を売り渡して消費税を受け取ったときは、仮受消費税(負債)勘定を貸方に記入します。

商品33,000円(税込み)を売り渡し、代金は現金で受け取った。なお、消費税率は10%である。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 現 金 | 33,000 | 売 上 仮受消費税 | 30,000 3,000 |

決算時の仕訳

決算時に預かっていた消費税(仮受消費税)から支払った消費税(仮払消費税)を差し引いた差額を、未払消費税(負債)勘定として処理します。

決算につき、仮払消費税2,000円と仮受消費税1,000円を相殺し、納付額を確定した。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 仮受消費税 | 3,000 | 仮払消費税 未払消費税 | 1,000 2,000 |

★ 未収還付消費税

仮受消費税の金額より仮払消費税の金額は多くなり消費税の還付を受ける場合は、未収還付消費税(資産)勘定を借方に記入します。(簿記2級の範囲)

確定申告をしたときの仕訳(納付時)

確定申告を行い、消費税を納付したときは決算のときに計上した未払消費税を減少させます。

消費税の確定申告を行い、未払消費税2,000円を小切手を振り出して支払った。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 未払消費税 | 2,000 | 当 座 預 金 | 2,000 |

コメント