この記事で解決できる悩み

- 手付金とは何か?

- 手付金の仕訳がわからない。

- 簿記3級の試験対策方法は?

この記事では、手付金の仕訳について解説します。

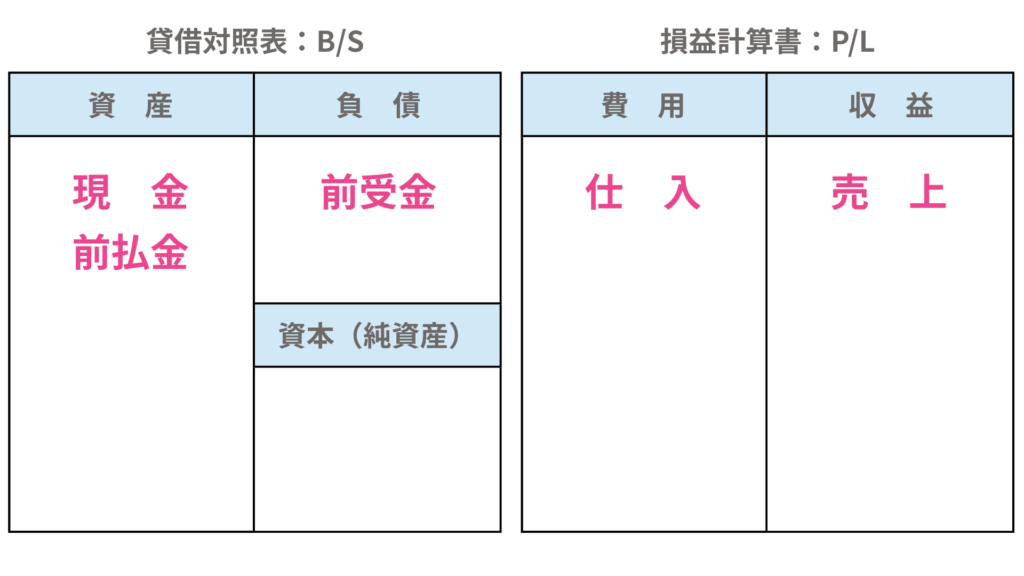

このテーマの勘定科目

手付金とは?

商品の売買をするときに、商品代金の一部を前もって受け払いすることがあります。これを手付金(または内金)といいます。

手付金のポイント

- 代金の一部分として前もって支払われる金銭を手付金という

- 手付金の受け払いは、前払金または前受金で処理する

- 前払金と前受金が手付金を支払っている立場か受け取っている立場かで判断する

- 手付金と内金は簿記上は同じ意味

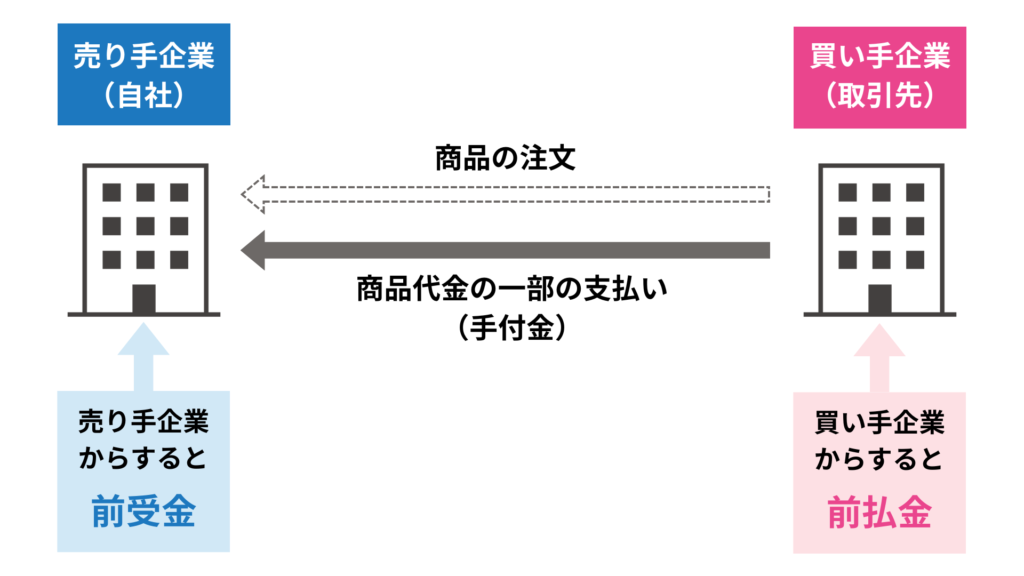

手付金の支払い(買い手側の処理)

仕入側が商品を受け取る前に、前もって商品代金の一部を支払うことがあります。

このとき、商品を後で受け取る権利(債権)が生じるので、前払金勘定(資産)で使用します。

手付金を支払ったとき

商品を注文して、手付金を支払ったときは、前払金勘定(資産)を借方に記入します。

商品300円を注文し、手付金として50円を現金で支払った。

| 借方 | 貸方 | ||

| 前払金 | 50 | 現金 | 50 |

商品を注文しただけでは簿記上の取引に該当しないため、実際に商品を受け取るまでは仕入勘定(費用)には記録しないことに注意しましょう。

商品を受け取ったとき

前もって商品代金の一部を支払っていた場合、商品を受け取ることで商品を受け取る権利(債権)は消滅するので、前払金勘定(資産)を貸方に記入します。

商品300円を受け取り、代金のうち50円は注文時に支払っていた手付金と相殺し、残額は現金で支払った。

| 借方 | 貸方 | ||

| 仕入 | 300 | 前払金 現金 | 50 250 |

注文した時に支払っていた50円を差し引いて、残額を買掛金として処理します。

手付金の受け取り(売り手の処理)

また、売上側が、商品を引き渡す前に、前もって商品代金の一部を手付金として受け取った場合は、あとで商品を引き渡す義務(債務)が生じるので、前受金勘定(負債)を用いて記帳します。

手付金を受け取ったとき

商品の注文を受けて、手付金を受け取ったときは、前受金勘定(負債)を貸方に記入します。

商品300円の注文を受け、手付金として50円を現金で受け取った。

| 借方 | 貸方 | ||

| 現金 | 50 | 前受金 | 50 |

この場合も、商品を注文を受けただけでは簿記上の取引に該当しないため、実際に商品を引き渡すまでは売上勘定(収益)は使用しません。

商品を引き渡したとき

前もって商品代金の一部を受け取っていた場合、商品を引き渡す(発送する)ことで、商品を引き渡す義務(債務)は消滅するので、前受金勘定(負債)を借方に記入します。

商品300円を引き渡し、代金のうち50円は注文時に受け取っていた手付金と相殺し、残額は現金で受け取った。

| 借方 | 貸方 | ||

| 前受金 現金 | 50 250 | 売上 | 300 |

注文した時に受け取っていた50円を差し引いて、残額を売掛金として処理します。

練習問題

次の仕訳のア〜エに当てはまる勘定科目・金額を答えなさい。なお、? については各自推定すること。

- 商品2,000円を注文し、手付金500円を現金で支払った。

- 上記1.の商品を受け取り、代金のうち500円を注文時に支払っていた手付金と相殺し、残額は掛けとした。

- 商品3,000円の注文を受け、手付金700円を現金で受け取った。

- 上記3.の商品を発送し、代金のうち700円は注文時に受け取っていた手付金と相殺し、残額は掛けとした。

| 借方 | 貸方 | |||

| 1 | (ア) | 500 | 現金 | 500 |

| 2 | 仕入 | 2,000 | 前払金 買掛金 | ? (イ) |

| 3 | 現金 | 700 | (ウ) | 700 |

| 4 | 前受金 売掛金 | ? (エ) | 売上 | 3,000 |

- 前払金:手付金を支払ったときは、前払金を借方に記入します。

- 2,000:仕入れ金額2,500円から手付金500円を差し引いた残額が買掛金となります。

- 前受金:手付金を受け取ったときは、前受金を貸方に記入します。

- 2,300:売り上げ代金3,000円から手付金700円を差し引いた残額が売掛金になります。

『手付金』に関するよくある質問

- Q前払金と前受金はいつ使う勘定科目ですか?

- A

手付金(または内金)の取引があったときに、前払金や前受金で仕訳します。見分け方については次の質問で回答しています。

- Q商品を注文したときに、仕入が出てこないのはなぜですか?

- A

あくまで「注文」しただけなので、資産・負債・純資産が増減したり、収益・費用が発生しているわけではないため、簿記上の取引には該当せず、仕入(売上)は使用しません。ただし、手付金の受け払いがあるときは、現金や前受金・前払金の増減があるため、これらの勘定で仕訳をする必要があります。

- Q前払金と前受金の見分け方はありますか?

- A

手付金(または内金)という言葉だけではどちらかは判断できません。手付金を「支払っている」場合は前払金に、手付金を「受け取っている」場合は前受金と判断できます。

コメント