キャッシュ・フロー計算書は会計期間におけるキャッシュ・フローの状況を報告するために作成するもので、主に簿記1級の学習範囲になります。

この記事では、例題を通してキャッシュ・フロー計算書について解説します。

キャッシュ・フローとは?

一定期間に、どれくらいお金の流入(キャッシュ・イン)と流出(キャッシュ・アウト)があったかを見て、その差をキャッシュ・フローとして表示します。

キャッシュ・フロー計算書が対象とする資金の範囲は現金および現金同等物です。

キャッシュ・フロー計算書の区分には次のようなものがあります。

- 営業活動によるキャッシュ・フロー

- 投資活動によるキャッシュ・フロー

- 財務活動によるキャッシュ・フロー

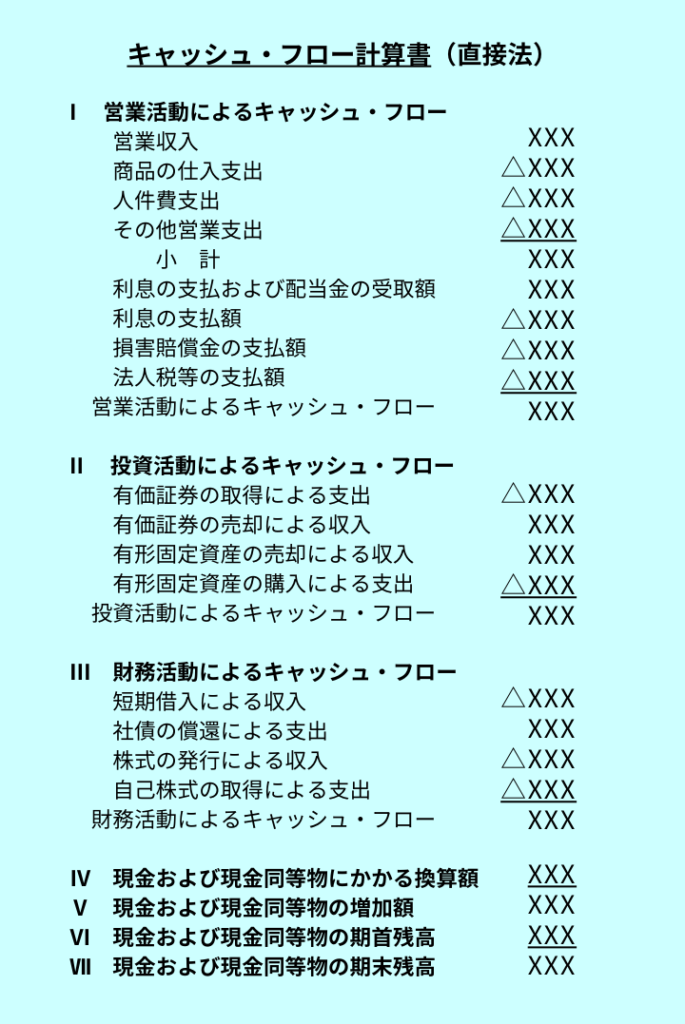

営業活動によるキャッシュ・フロー

営業活動によるキャッシュ・フローとは、本業の営業活動によって生じたキャッシュの増減を示します。

本業の営業活動によって生じたキャッシュの増減とは、例えば以下のような取引によるものです。

営業活動によるキャッシュフローの取引例

- 現金での売上

- 売掛金や受取手形を現金で回収したときの収入

- 現金での仕入

- 買掛金や支払手形を現金で支払ったときの支出

- 給料や賃金を現金で支払ったときの支出

- 営業費用を現金で支払ったときの支出

このほかにも、投資活動や財務活動に含まれない受取利息の受取額、支払利息の支払額、法人税等の支払額などを加減し、最終的な合計を出します。

投資活動によるキャッシュ・フロー

投資活動によるキャッシュフローとは、企業の将来の利益獲得目的や資産運用を目的とした、投資活動におけるキャッシュの増減のことです。

具体的には、次のような取引が対象です。

投資活動によるキャッシュフローの取引例

- 有価証券の売却による現金収入

- 有形固定資産の売却による現金収入

- 貸付金の回収による現金収入

- 有価証券の取得による現金支出

- 有形固定資産の取得による現金支出

- 貸付金による現金支出

財務活動によるキャッシュフロー

財務活動によるキャッシュフローとは、事業のための資金調達、融資を受けた分の返済、配当金の支出など、営業活動や投資活動を維持するための財務活動におけるキャッシュの増減です。

具体的には、次のような取引が対象です。

財務活動によるキャッシュフローの取引例

- 借入金による現金収入

- 社債発行による現金収入

- 株式発行による現金収入

- 借入金返済による現金支出

- 社債償還による現金支出

- 自己株式取得による現金支出

- 配当金の支払による現金支出

直接法と間接法

営業活動のキャッシュ・フローの区分における表示方法には直接法と間接法があります。これらは、継続適用を条件として、選択適用が認められています。

直接法とは

直接法とは、主要な取引ごとに収入総額と支出総額を表示する方法です。

作成方法については、下の例題に記載していますので参考にしてください。

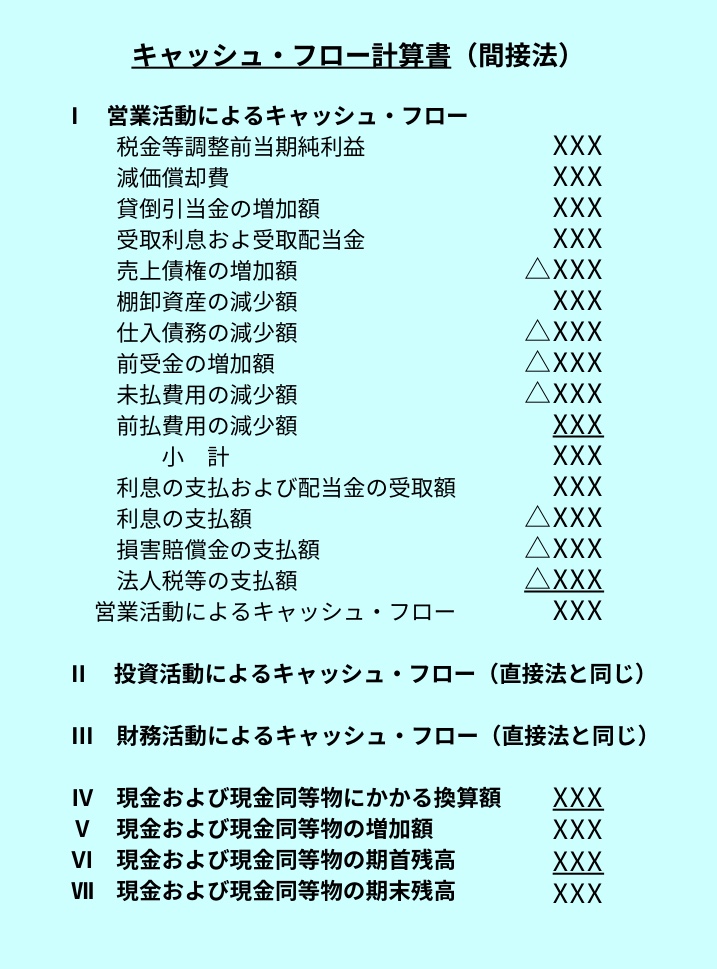

間接法とは

間接法とは、税引前当期純利益に必要な調整項目を加減して表示する方法です。

直接法との違いは、営業活動によるキャッシュ・フローの小計より上の部分です。調整項目については別の記事で解説します。

例題

次の資料にもとづいて、キャッシュ・フロー計算書の営業活動によるキャッシュ・フロー(小計より上)を直接法により完成させなさい。

| 損益計算書(単位:千円) | |

| 売上高 | 675,000 |

| 売上原価 | 405,000 |

| 売上総利益 | 270,000 |

| 減価償却費 | 13,500 |

| 貸倒引当金繰入 | 4,500 |

| 給料 | 27,000 |

| その他営業費用 | 22,500 |

| 営 業 利 益 | 202,500 |

| 償却債権取立益 | 3,000 |

| 支 払 利 息 | 10,500 |

| 税引前利益 | 195,000 |

| 勘定残高(単位:千円) | ||

| 前期末 | 当期末 | |

| 売上債権 | 234,000 | 279,000 |

| 貸倒引当金 | 11,700 | 13,950 |

| 商品 | 135,000 | 90,000 |

| 前払営業費用 | 3,150 | 4,050 |

| 仕入債務 | 171,000 | 135,000 |

| 未払給料 | 3,600 | 5,400 |

| 未払利息 | 1,800 | 1,350 |

解答・解説

| キャッシュ・フロー計算書(単位:千円) | |

| 営業活動によるキャッシュ・フロー | |

| 営業収入 | 630,750 |

| 商品の仕入支出 | △396,000 |

| 人件費支出 | △25,200 |

| その他営業支出 | △23,400 |

| 小計 | 186,150 |

営業収入

営業収入とは、損益計算書の売上高に対応するキャッシュの増加項目です。

売上高は実際のキャッシュの増減を表すものではありません。そこで、売掛金勘定をもとに、実際にどれだけ資金を回収したのかを計算することが必要です。

| 売掛金 | |||

| 期 首 | 234,000 | 現 金 | 627,750 |

| 売上高 | あ | ||

| 673,000 | |||

| 貸倒れ | 2,250 | ||

| 期 末 | 279,000 | ||

| 貸倒引当金 | |||

| 貸倒れ | 2,250 | 期 首 | 11,700 |

繰 入 | 4,500 | ||

| 期 末 | 13,950 | ||

売掛金をまとめると上のようになります。注意すべきは、売掛金を回収できなかった部分(貸し倒れ)を控除します。つまり、貸倒引当金勘定も合わせて分析する必要があります。

また、償却債権取立益も営業活動によるキャッシュ・フローのうち、営業収入に含めて記載します。

| 償却債権取立益 | |||

| 損 益 | 3,000 | 現 金 | 3,000 |

売掛金の回収額と償却債権取立益の金額を合計すると、営業活動によるキャッシュ・フローは 630,750円(627,750+3,000)になります。

商品の仕入支出

仕入支出は、商品の仕入に対応するキャッシュの減少項目です。

現金や買掛金、支払手形などの支払いを集計して記載します。

| 買掛金 | |||

| 現 金 | 396,000 | 期 首 | 171,000 |

仕入高 | 360,000 | ||

| 期 末 | 135,000 | ||

| 商 品 | |||

| 期 首 | 135,000 | 売上原価 | 405,000 |

| 仕入高 (差額) | 360,000 | ||

| 期 末 | 90,000 | ||

買掛金を分析するときに、商品の仕入高を商品勘定から計算する必要があります。

期首商品、売上原価、期末商品から仕入の金額を逆算します。

人件費支出

人件費支出については給料や賞与、退職金などを考慮して算定します。本文は給料の支払額を計算することになります。

また、期首と期末の未払高も考慮した上で算定することに注意します。

| 給 料 | |||

| 現 金 | 25,200 | 期首未払 | 3,600 |

損 益 | 27,000 | ||

| 期末未払 | 5,400 | ||

その他の営業支出

その他営業費用についても、前払高や未払高を考慮して、支払額を計算します。前払高については貸借対照表の「前払営業費」の金額を使います。

| その他営業費 | |||

| 期首前払 | 3,150 | 損 益 | 22,500 |

| 現 金 | 23,400 | ||

| 期末前払 | 4,050 | ||