給与と給料

一般的に給与とは、労働の対価として使用者が労働者に支払う「すべての報酬」のことで、基本給に加えて残業代や各種手当、賞与(ボーナス)などが含まれます。

給料とは、労働者が雇用者から労働の対価として受け取る金銭である、基本給(契約した労働の対価)を意味します。この基本給は社会保険料の算出の基準となります。

また、手取りとは、給与から、所得税、住民税、社会保険料などを差し引いた、実際に銀行口座に振り込まれる金額のことです。

給料の支払い

給料は支給部に契約条件に従って計算した金額を支払います。給料を支払ったときは給料(費用)勘定を用いて処理します。

所得税・住民税・社会保険料の控除(預り)

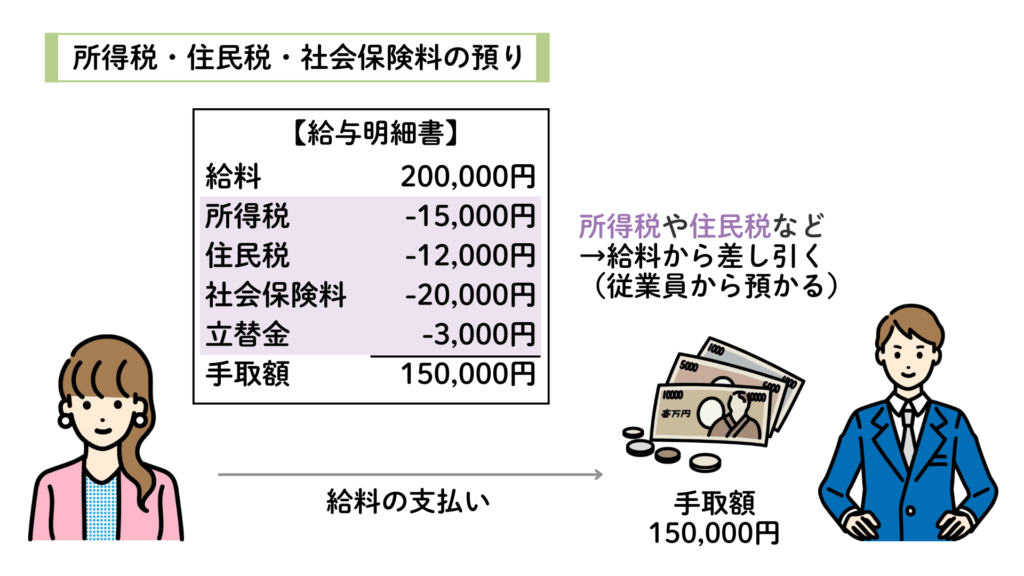

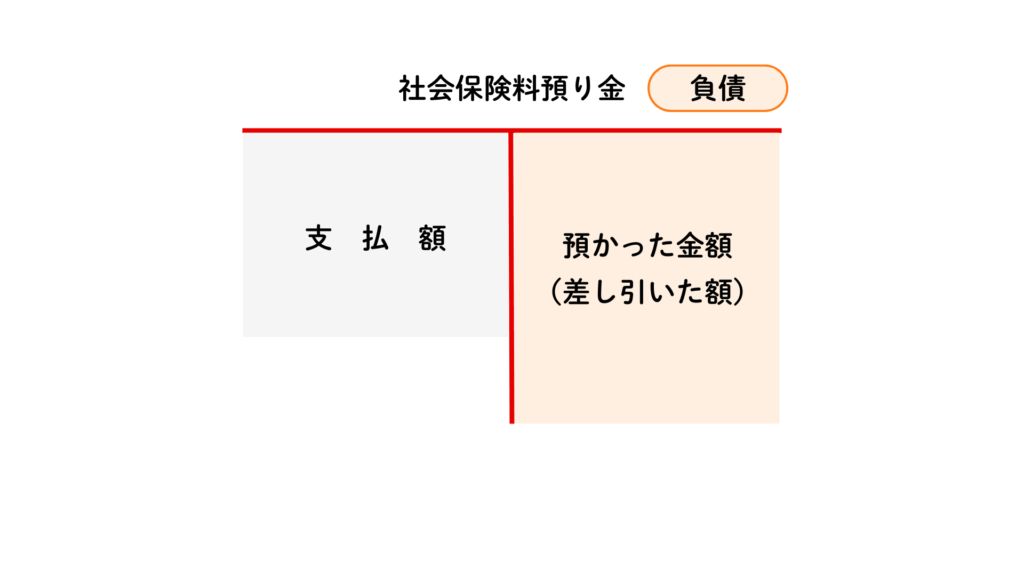

企業が従業員に給料を支払うとき、従業員が負担するべき所得税・住民税・社会保険料を一時的に預かり、それを差し引いた金額を従業員に支給します。預かった所得税や住民税などは、後日会社が納付します。

これらは、実際には従業員に支払う給料から差し引くことになります。

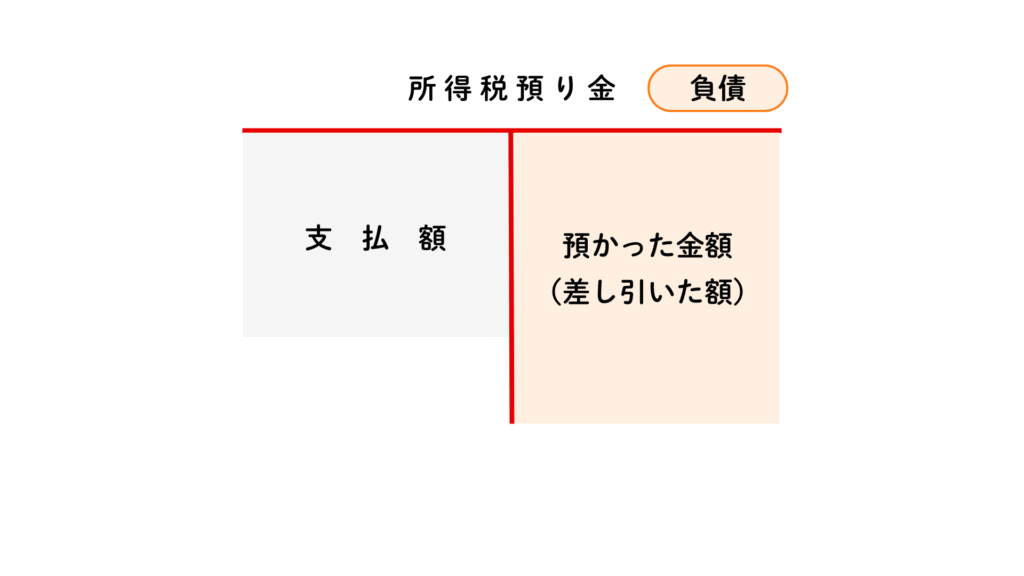

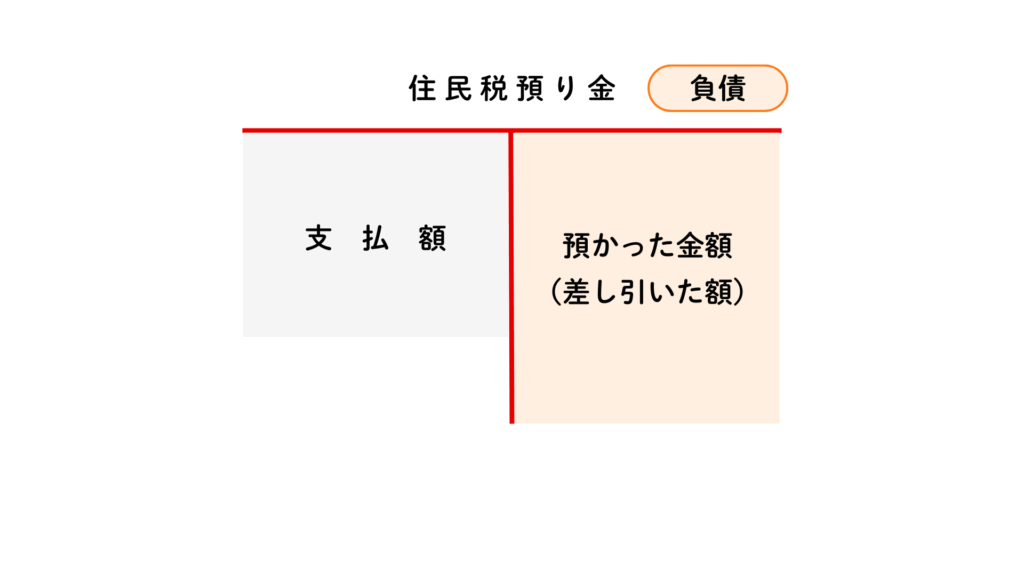

預かった金額については、所得税預り金(負債)勘定、住民税預り金(負債)勘定、社会保険料預り金(負債)勘定でそれぞれ処理します。

従業員に給料総額200,000円を支給し、源泉所得税15,000円と源泉住民税12,000円、社会保険料20,000円、以前に立替払いした3,000円を控除した手取額を普通預金から支払った。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 給 料 | 200,000 | 所得税預り金 住民税預り金 社会保険料預り金 従業員立替金 普 通 預 金 | 15,000 12,000 20,000 3,000 150,000 |

預かった税金を納付したとき

従業員から預かった源泉所得税や源泉住民税、社会保険料は、後日に会社が納付します。

★ 納付

一般的には国、都道府県、市区町村などの行政機関に税金を納める(支払う)ことを指す。 所得税は税務署、住民税は都道府県や市区町村、社会保険料は年金事務所にそれぞれ納付します。

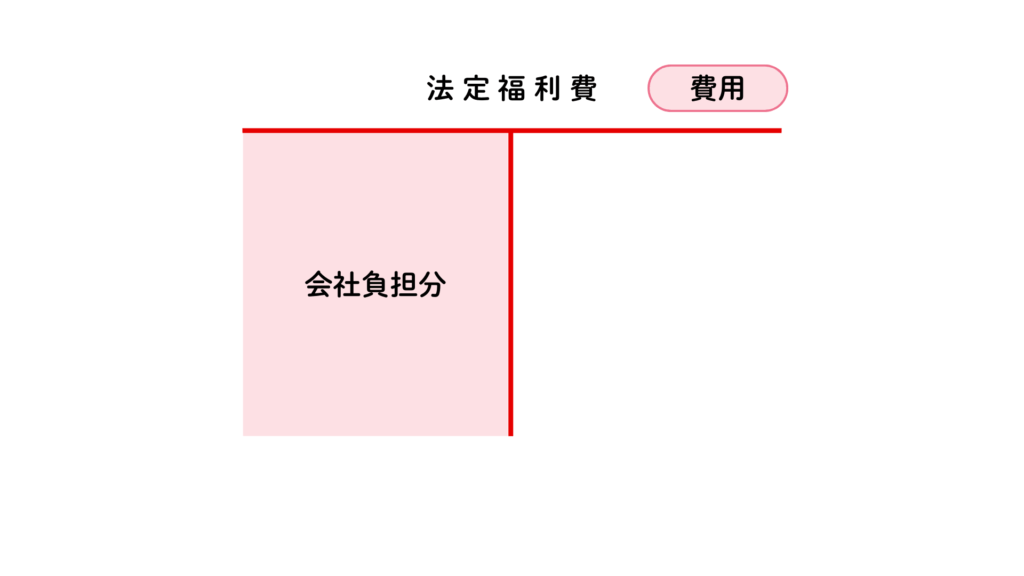

なお、社会保険料については、本来従業員が支払うものですが、原則として雇用主である企業がその半額以上を負担することになっています。社会保険料の会社負担分は法定福利費(費用)勘定で処理します。

従業員の所得税の源泉徴収額15,000円と住民税の源泉徴収額12,000円、社会保険料の預り金20,000円に会社負担分20,000円を合わせて現金で納付した。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 所得税預り金 住民税預り金 社会保険料預り金 法定福利費 | 15,000 12,000 20,000 20,000 | 現 金 | 67,000 |

練習問題

次の仕訳のア〜エに当てはまる勘定科目または金額を答えなさい。? については各自推定すること。

- 従業員の私用の支払いについて、5,000円を現金で立替払いした。

- 従業員に給与総額300,000円を支給し、源泉所得税25,000円、源泉住民税15,000円、社会保険料33,000円と、上記1の立替金を差し引き、手取額を現金で支払った。

- 上記2の源泉所得税、源泉住民税、社会保険料および社会保険料の会社負担分33,000円を現金で納付した。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 | |

| 1 | 従業員立替金 | 5,000 | 現 金 | 5,000 |

| 2 | (ア) | 300,000 | (イ) 住民税預り金 社会保険料預り金 従業員立替金 現 金 | 25,000 15,000 33,000 ? (ウ) |

| 3 | ? 住民税預り金 社会保険料預り金 法定福利費 | 25,000 15,000 33,000 (エ) | 現 金 | ? |

コメント