[PR]当サイトはアフィリエイト広告による収益を得ています。

リンク

財務諸表の作成

帳簿の締め切りが終わったら、財務諸表を作成します。ここでは、損益計算書(P/L:Profit and Loss statement)と貸借対照表(B/S:Balance Sheet)について解説します。

★ 財務諸表

金融商品取引法で上場企業などに作成が義務付けられている書類のこと。なかでも主要なものとして、貸借対照表・損益計算書・キャッシュフロー計算書を「財務三表」という。

損益計算書の作成

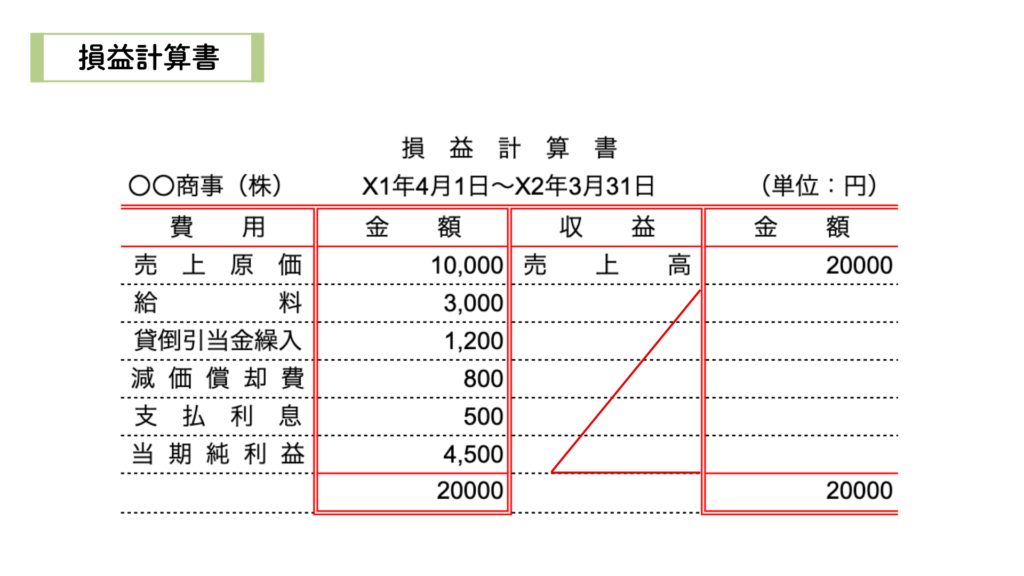

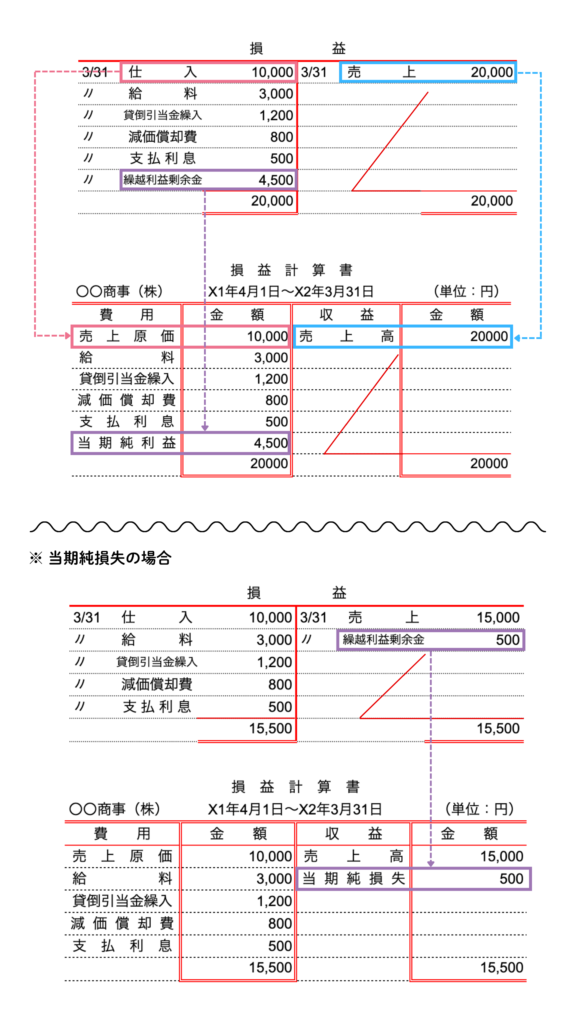

損益計算書とは?

損益計算書(P/L:Profit and Loss Statement)は、一定期間における経営成績を示す財務諸表です。

企業の一定期間(通常1年間)における「利益」や「損失」をまとめたもので、売上などの「収益」から費用を引いて、最終的にいくら利益(または損失)が出たのかを示します。

損益計算書の作成方法

損益計算書を作成するときの注意点は次のとおりです。

- 損益勘定をもとにして作成する。

- 会計期間を表記する。(例:X1年4月1日〜X2年3月31日)

- 仕入は「売上原価」と表記する。

- 売上は「売上高」と表記する。

- 繰越利益剰余金は「当期純利益」と表記する。(※貸方の場合は「当期純損失」を貸方へ記入する。)

損益勘定については次の記事で解説しています。

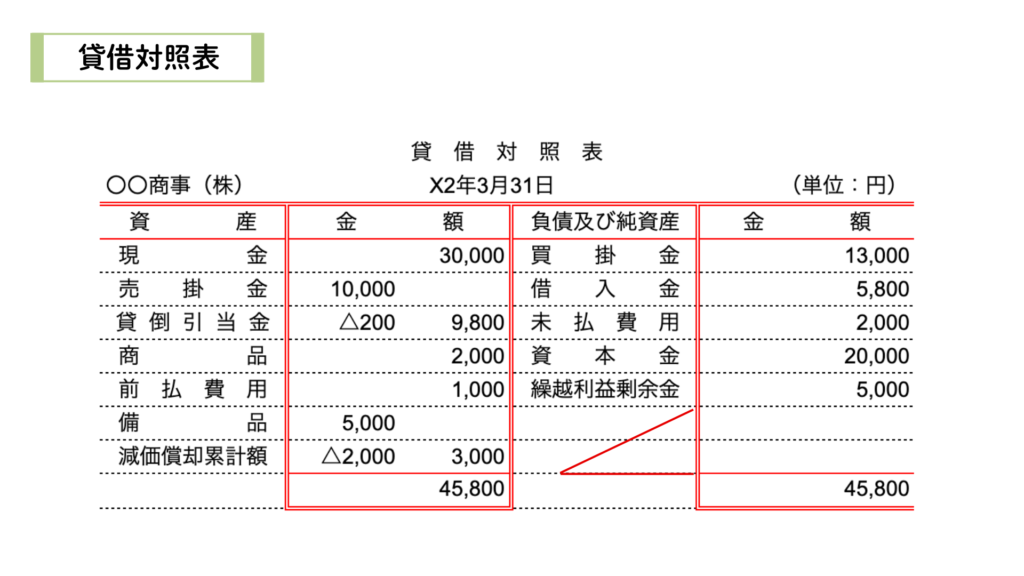

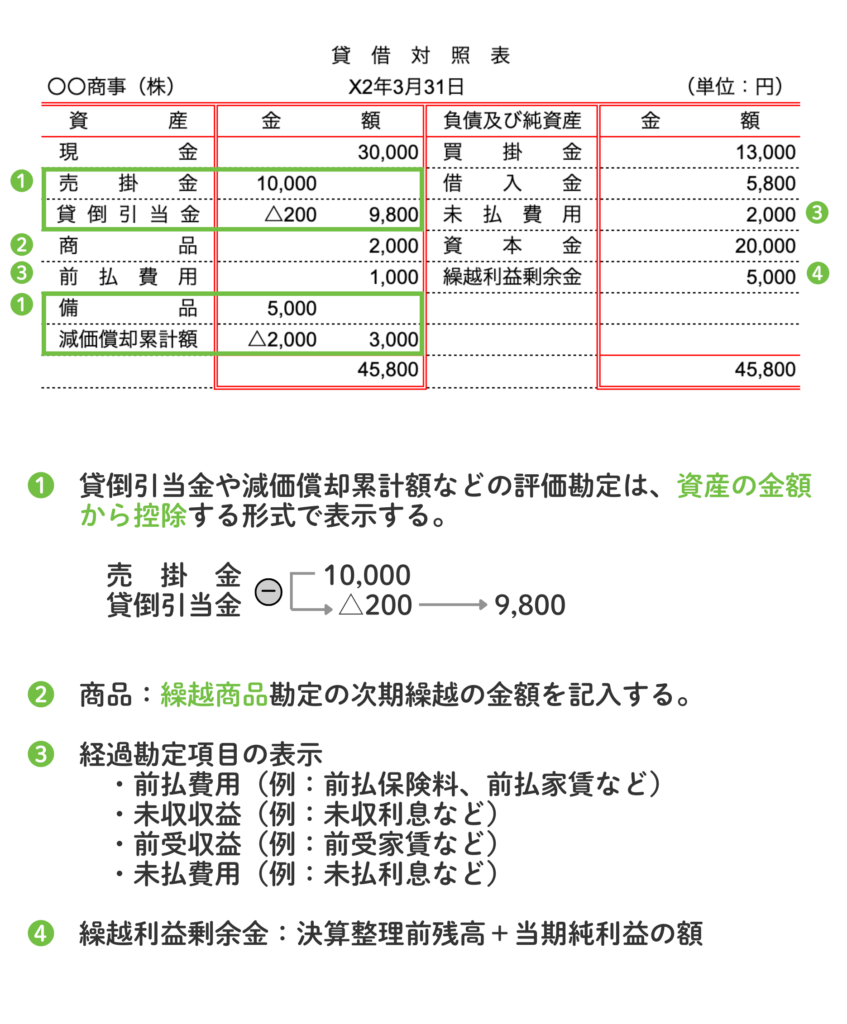

貸借対照表の作成

貸借対照表とは?

貸借対照表(B/S:Balance Sheet)は、一定時点における財政状態を明らかにするための財務諸表です。

会社が一定時点(決算時点)でどれだけ資産や負債を保有しているのかを明らかにするために、借方に資産、貸方に負債と純資産を記入します。

貸借対照表の作成方法

貸借対照表は、資産・負債・純資産の次期繰越高をもとに記入します。

記入例と、とくに注意すべき点は次のとおりです。

リンク

コメント