返品・割戻し(リベート)とは?

品違いや破損などによって仕入れた商品を返品したり、売り渡した商品の返品を受けることがあります。

また、販売促進や取引先との関係強化を目的に、一定期間の取引額や数量が目標を超えたときには、売り手が買い手に対して代金の一部を払い戻す(または減額する)仕組みを割戻し(リベート)と呼びます。

| 返品 | 品違いなどによる商品の返却をいいます。これを販売側からは「売上戻り」といい、仕入側からは「仕入戻し」といいます。 |

| 割戻し (リベート) | 一定期間に多額または多量の取引をしたときに行われる商品代金の返戻額をいい、通常、あらかじめ割戻契約が締結されています。これを販売側からは「売上割戻」といい、仕入側からは「仕入割戻」といいます。 |

三分法の場合の返品処理については、以下の記事でも解説しているのでぜひご覧ください。

仕入取引における返品・割戻し

三分法の場合

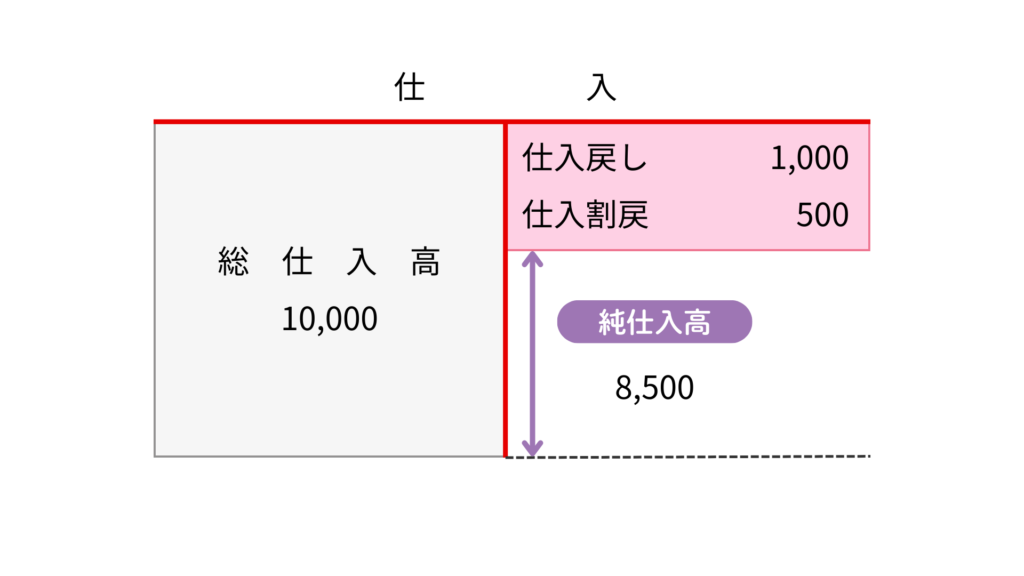

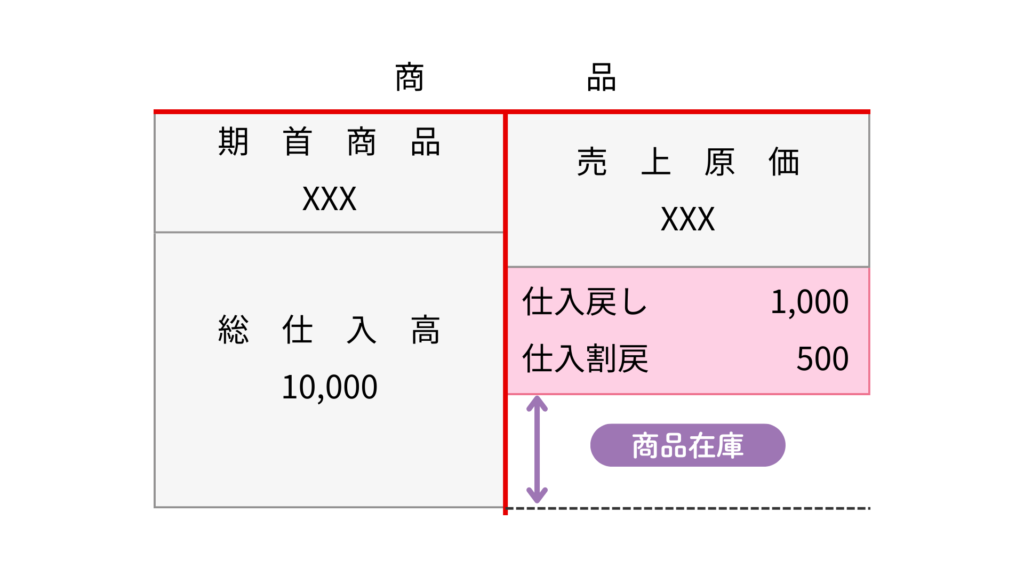

三分法の場合は、商品を仕入れたときに仕入(費用)勘定を原価で記入しています。そこで、返品したり割戻しを受けたりした場合は、仕入(費用)勘定を貸方に記入します。

例題1:商品10,000円を掛けで仕入れた。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 仕 入 | 10,000 | 買 掛 金 | 10,000 |

例題2:掛けで仕入れた商品のうち1,000円を品違いのため返品した。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 買 掛 金 | 1,000 | 仕 入 | 1,000 |

例題3:購入量が一定量となったため、仕入先から500円の割戻し(リベート)を受け、掛け代金と相殺した。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 買 掛 金 | 500 | 仕 入 | 500 |

売上原価対立法の場合

売上原価対立法の場合は、商品を仕入れたときに商品(資産)勘定を原価で記入しています。そこで、返品したり割戻しを受けたりした場合は、商品(資産)勘定を貸方に記入します。

例題1:商品10,000円を掛けで仕入れた。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 商 品 | 10,000 | 買 掛 金 | 10,000 |

例題2:掛けで仕入れた商品のうち1,000円を品違いのため返品した。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 買 掛 金 | 1,000 | 商 品 | 1,000 |

例題3:購入量が一定量となったため、仕入先から500円の割戻し(リベート)を受け、掛け代金と相殺した。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 買 掛 金 | 500 | 商 品 | 500 |

売上取引における返品・割戻し

ここでは、売上取引の返品取引について解説します。

売上取引の割戻し(リベート)については、「収益認識に関する会計基準」が適用されるため、後ほど解説します。

三分法の場合

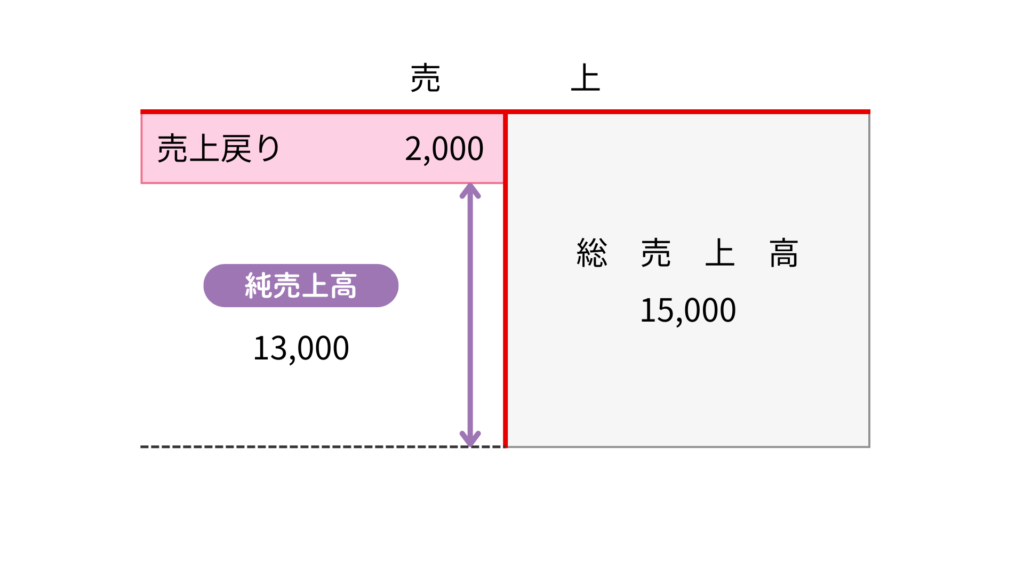

三分法の場合は、商品を売り渡したときに、貸方に売上勘定を記入しています。商品の返品を受けたときは売上を取り消すために、売上(収益)勘定を借方に記入します。

例題1:商品15,000円を掛けで売り渡した。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 売 掛 金 | 15,000 | 売 上 | 15,000 |

例題2:掛けで売り渡した商品のうち2,000円が品違いのため返品された。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 売 上 | 2,000 | 売 掛 金 | 2,000 |

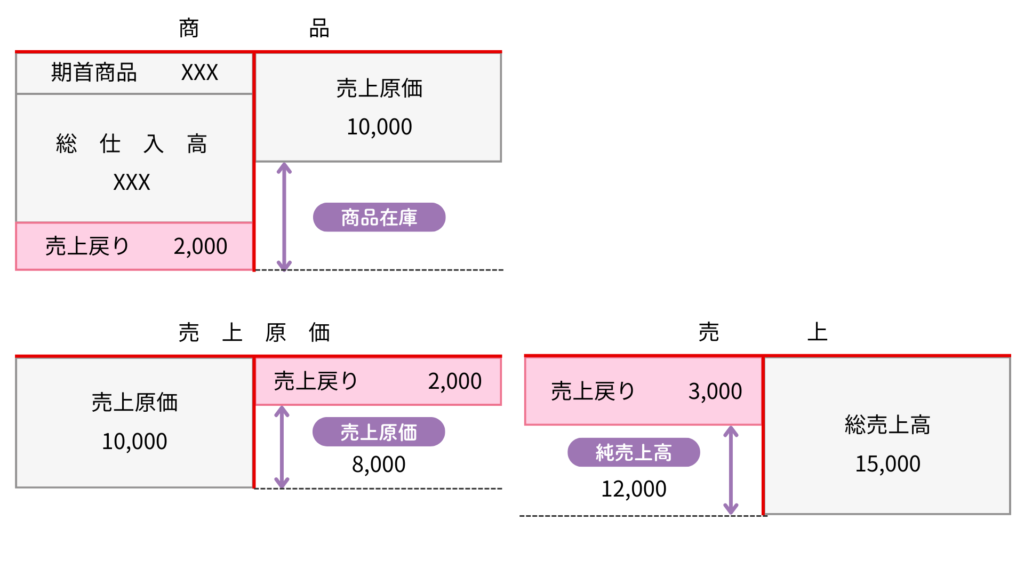

売上原価対立法の場合

売上原価対立法の場合は、商品を販売したときには売上勘定を貸方に記入するとともに、商品の原価を商品勘定から売上原価勘定に振り替えています。

そのため、返品されたときは、売上取引を取り消すために売上(収益)勘定を借方に記入するとともに、売上原価も修正するため、売上原価(費用)勘定から商品(資産)勘定へ振り替えます。

例題1:商品(売価 15,000円、原価 10,000円)を掛けで売り渡した。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 売 掛 金 売 上 原 価 | 15,000 10,000 | 売 上 商 品 | 15,000 10,000 |

例題2:掛けで売り渡した商品(売価 3,000円、原価 2,000円)が品違いのため返品された。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 売 上 商 品 | 3,000 2,000 | 売 掛 金 売 上 原 価 | 3,000 2,000 |

コメント