銀行勘定調整表とは?

会社の当座預金勘定残高と銀行の口座残高が一致していない場合、銀行に残高証明書を発行してもらって銀行勘定調整表を作成して不一致の原因を明らかにします。

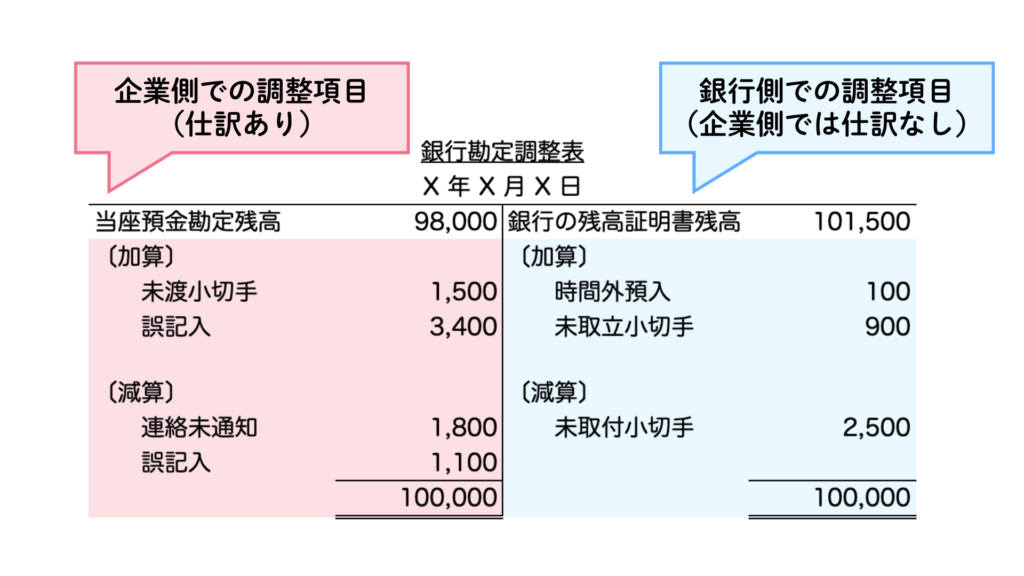

銀行勘定調整表の記入例は以下のとおりです。調整後、当座預金勘定残高の合計額と銀行の残高証明書残高の合計額は一致します。

このように、当座預金勘定の残高と銀行の残高証明書の金額が一致しない原因がいくつかあります。

- 銀行、取引先で対応する事項(修正仕訳なし)

1. 時間外預け入れ

2. 未取付小切手

3. 未取立小切手 - 当社側で対応する事項(修正仕訳あり)

1. 未処理(連絡未通知)

2. 企業側の誤記入

3. 未渡小切手

修正仕訳なし

以下の項目については、修正仕訳は必要ありません。

修正仕訳が必要かどうかの判定をする上で大切なのは、「時間の経過で不一致が解消するかどうか」に注目することです。

企業側では特に対応することがなく、時間の経過を待つしかない場合は、仕訳をする必要はありません。(そもそも企業側が出来ることがない状態です。)

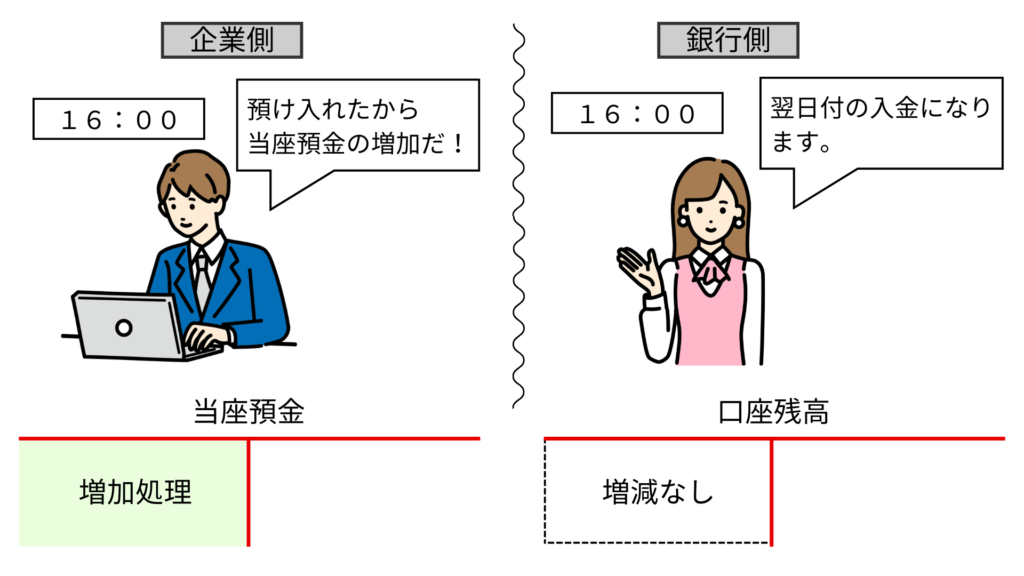

時間外預け入れ

時間外預入(じかんがいあずけいれ)とは、銀行の営業時間終了後に現金を預け入れることをいい、通常翌日入金として取り扱われます。そのため、両者の残高が一時的に一致しなくなります。

時間外預入は、翌日に銀行が入金処理を行うため、時間が経過によって両者の残高が一致します。そのため、企業側で修正仕訳を行う必要はありません。

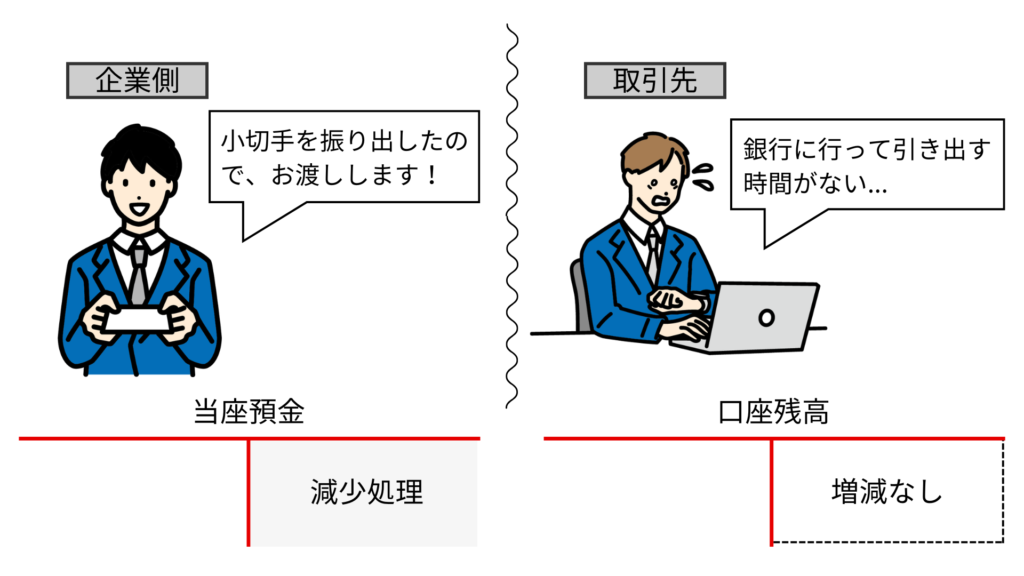

未取付小切手

未取付小切手(みとりつけこぎって)とは、小切手を取引先に渡していたにもかかわらず、取引先が銀行に取り付けていな小切手のことです。

小切手を振り出したときに企業側では当座預金の減少として処理していますが、銀行の口座からは引き落としされていないため残高に不一致が生じます。

未取付小切手も、時間が経過する(取引先が銀行に持っていく)ことで解消するため仕訳をする必要はありません。

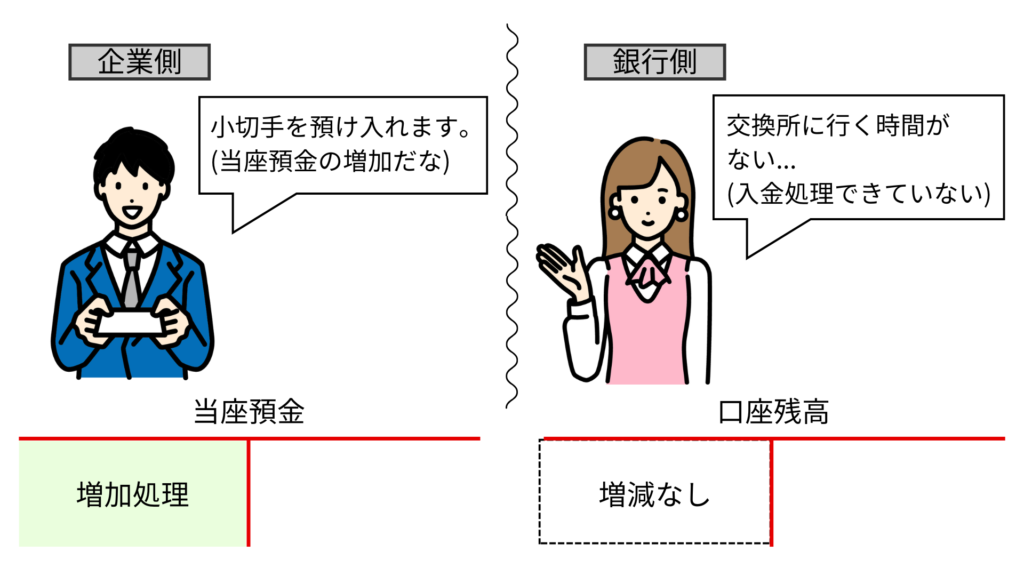

未取立小切手

未取立小切手(みとりたてこぎって)とは、他人振出の小切手を銀行に預け入れたにもかかわらず、銀行側が取り立てを行なっていない小切手をいいます。

企業側は、小切手を銀行に預け入れたタイミングで当座預金の増加として処理していますが、銀行側ではまだ取り立て(交換)をしていないため口座残高は増加していません。そのため、両者の間で不一致が生じます。

この場合も、時間の経過(銀行側が取り立てを行う)によって両者の残高の不一致は解消するため、仕訳の必要はありません。

修正仕訳あり

修正仕訳が必要になるのは、時間の経過で不一致が解消しない状態にあるときです。

すなわち、企業が何らかの対応(仕訳)をしないと行けない状態を指します。

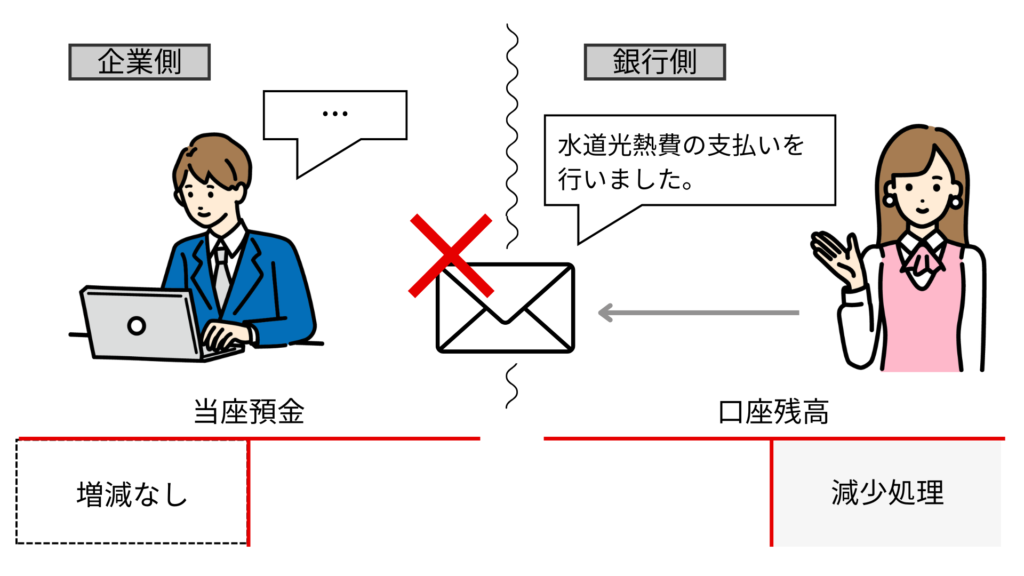

未処理(連絡未通知)

未処理(連絡未通知)とは、当座預金への振り込みや引き落としやあったにもかかわらず、銀行側から連絡がなかったり、企業側で仕訳を失念しているため未処理になっている状態をいいます。

企業側で未処理となっているため、修正仕訳が必要になります。

当座預金について、水道光熱費1,500円の引き落としがあったが、当社への連絡が未達のため未記帳となっていた。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 水道光熱費 | 1,500 | 当 座 預 金 | 1,500 |

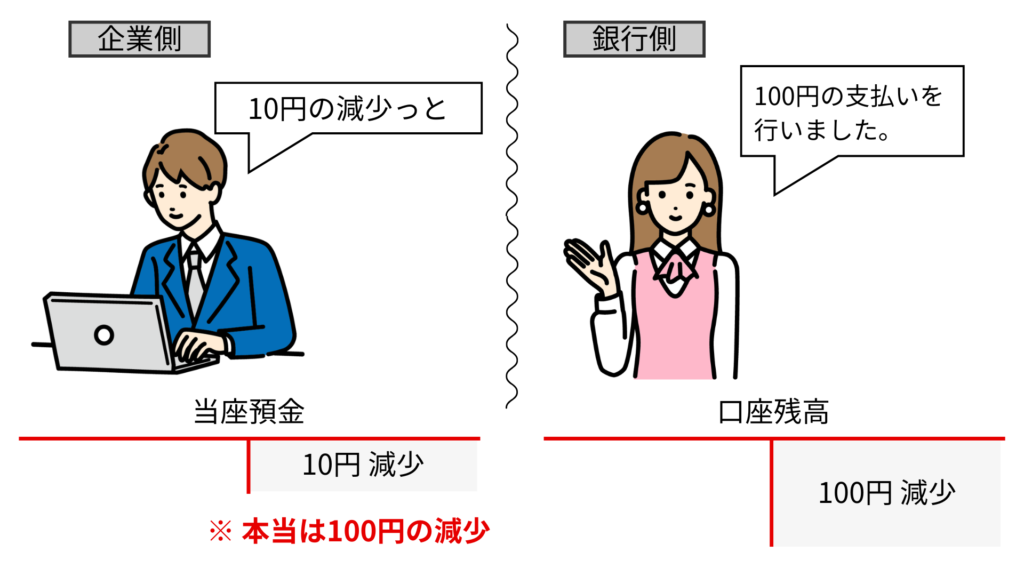

企業側の誤記入

企業側が仕訳を誤ってしまうことを誤記入といいます。この場合も企業側で修正仕訳を行う必要があります。

当座預金について、通信費100円の引き落としがあったが、10円と記帳していた。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 通 信 費 | 90 | 当 座 預 金 | 90 |

この場合は、不足額90円分を追加で仕訳します。

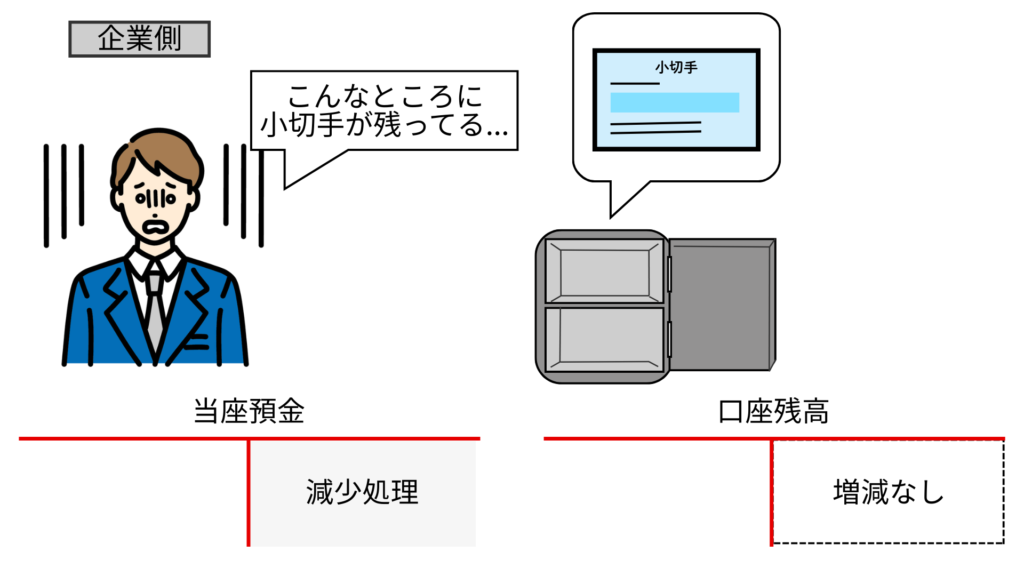

未渡小切手

未渡小切手(みわたしこぎって)とは、小切手を振り出したにもかかわらず、相手先に交付されていない小切手をいいます。

小切手を振り出したタイミングで、企業側は当座預金の減少として処理をしますが、相手先に渡っていないため、銀行口座は減少していません。

そのため、未渡小切手があることが判明した場合は、当座預金の減少を取り消すために当座預金の増加として処理する修正仕訳が必要になります。

買掛金の支払いのために振り出した小切手2,000円が金庫に保管されたままとなっていた。なお、振出時に当座預金の減少として処理している。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 当 座 預 金 | 2,000 | 買 掛 金 | 2,000 |

費用科目の支払いが未払いの場合

費用科目の支払いが未払いの場合は、費用科目を取り消すのではなく、未払金として処理します。

これは、費用は発生時に計上する性質があるためです。

たとえ費用の支払いが行われていないことが判明した場合でも、発生した費用は取り消すことはせずに、まだその費用を支払っていないものとして未払金として計上します。

広告宣伝費の支払いのために振り出した小切手2,000円が金庫に保管されたままとなっていた。なお、振出時に当座預金の減少として処理している。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 当 座 預 金 | 2,000 | 未 払 金 | 2,000 |

コメント