この記事で解決できる悩み

- 約束手形とは何か?

- 約束手形の仕訳を理解したい

- 簿記3級を独学で勉強したい

約束手形とは?

約束手形とは、手形の作成者が特定のものに対して、所定の期日に手形金額を支払うことを約束した証券です。

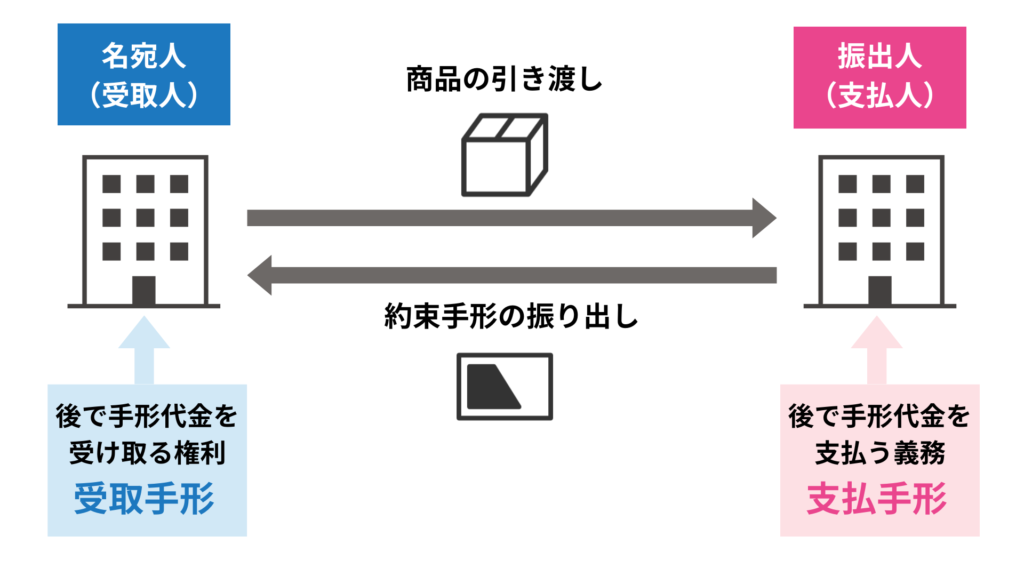

手形の作成者のことを振出人、手形を振り出したときに渡す相手のことを名宛人といいます。

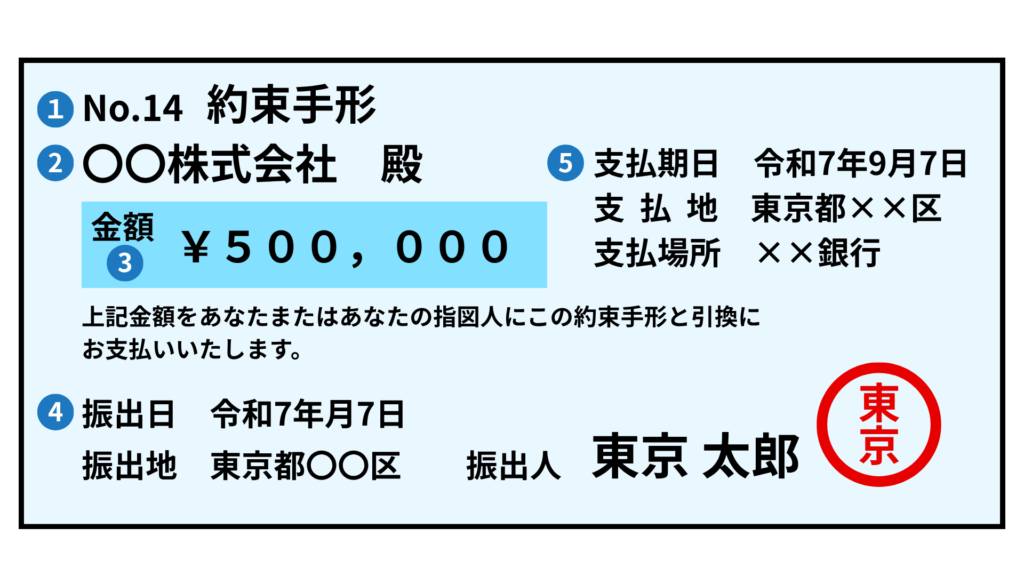

約束手形には次のようなことを記載します。

- 手形番号と手形の種類

- 名宛人(手形を受け取る側の会社名)

- 手形金額(支払う金額)

- 振出日(手形の作成日)・振出地(住所)・振出人による捺印

- 支払期日・支払地・支払場所(銀行)

約束手形の取引

約束手形のやり取りによって、手形金額を受け取る権利を得る者(名宛人)と、手形金額を支払う義務を負うもの(振出人)が出てきます。

手形金額を後で受け取る権利のことを受取手形勘定(資産)、手形金額を後で支払う義務を支払手形勘定(負債)で処理します。

名宛人の仕訳

約束手形を受け取った人(名宛人)は、後で手形金額を受け取る権利が発生します。これを受取手形勘定(資産)で処理します。

約束手形を受け取ったとき

約束手形を受け取ったときは、後で手形金額を受け取る権利が生じるので受取手形勘定(資産)を借方に記入します。

【約束手形①】

商品500円を売り渡し、代金は得意先振り出しの約束手形で受け取った。

商品500円を売り渡し、代金は得意先振り出しの約束手形で受け取った。

| 借方 | 貸方 | ||

| 受取手形 | 500 | 売上 | 500 |

約束手形の代金を受け取った

約束手形の代金を受け取ったときは、後で手形金額を受け取る権利が消滅するので、受取手形(資産)勘定を貸方に記入します。

また、受取手形は銀行口座への振り込みによって受け取るため、当座預金の増加として当座預金(資産)勘定を借方に記入します。

【約束手形②】

取り立てを依頼していた得意先振り出しの約束手形500円が支払期日となり、当社の当座預金口座に入金された。

取り立てを依頼していた得意先振り出しの約束手形500円が支払期日となり、当社の当座預金口座に入金された。

| 借方 | 貸方 | ||

| 当座預金 | 500 | 受取手形 | 500 |

振出人の仕訳

約束手形を振り出した場合は、後で手形金額を支払う義務が生じます。これを支払手形(負債)勘定を貸方に記入します。

約束手形を振り出したとき

約束手形を振り出したときは、後で手形金額を支払う義務が生じるので支払手形勘定(負債)を貸方に記入します。

【約束手形③】

商品500円を仕入れ、代金は約束手形を振り出して支払った。

商品500円を仕入れ、代金は約束手形を振り出して支払った。

| 借方 | 貸方 | ||

| 仕入 | 500 | 支払手形 | 500 |

約束手形の代金を支払ったとき

約束手形の代金を支払ったときは、後で手形金額を支払う義務が消滅するので、支払手形勘定(負債)を借方に記入します。

また、支払手形は当座預金口座から支払われるので、当座預金の減少として当座預金勘定(資産)を貸方に記入します。

【約束手形④】

以前に振り出した約束手形500円が支払期日となり、当社の当座預金口座から支払われたとの連絡を受けた。

以前に振り出した約束手形500円が支払期日となり、当社の当座預金口座から支払われたとの連絡を受けた。

| 借方 | 貸方 | ||

| 支払手形 | 500 | 当座預金 | 500 |

練習問題

次の一連の取引を仕訳し、ア〜エに当てはまる勘定科目または金額を答えなさい。なお、? については各自推定すること。

- 商品3,000円を仕入れ、代金は約束手形を振り出して支払った。

- 上記1の手形が満期日となり、手形代金が当座預金より支払われた。

- 商品5,000円を売り渡し、代金は先方振り出しの約束手形で受け取った。

- 上記3の手形が支払期日となり、手形代金が当社の当座預金口座に入金された。

| 借方 | 貸方 | |||

| 1 | 仕入 | 3,000 | (ア) | 3,000 |

| 2 | ? | (イ) | 当座預金 | ? |

| 3 | (ウ) | 5,000 | 売上 | 5,000 |

| 4 | 当座預金 | ? | ? | (エ) |

- 支払手形:約束手形を振り出して支払いを行なっているため、支払手形を貸方に記入します。

- 3,000:上記1の支払手形3,000円が減少するため借方に記入します。

- 受取手形:約束手形を受け取ったため、受取手形を借方に記入します。

- 5,500:上記3の受取手形5,000円が減少するため貸方に記入します。

コメント