この記事で解決できる悩み

- 主要簿と補助簿の全体像を知りたい

- 帳簿の記入例を見たい

- 簿記3級を独学で勉強したい

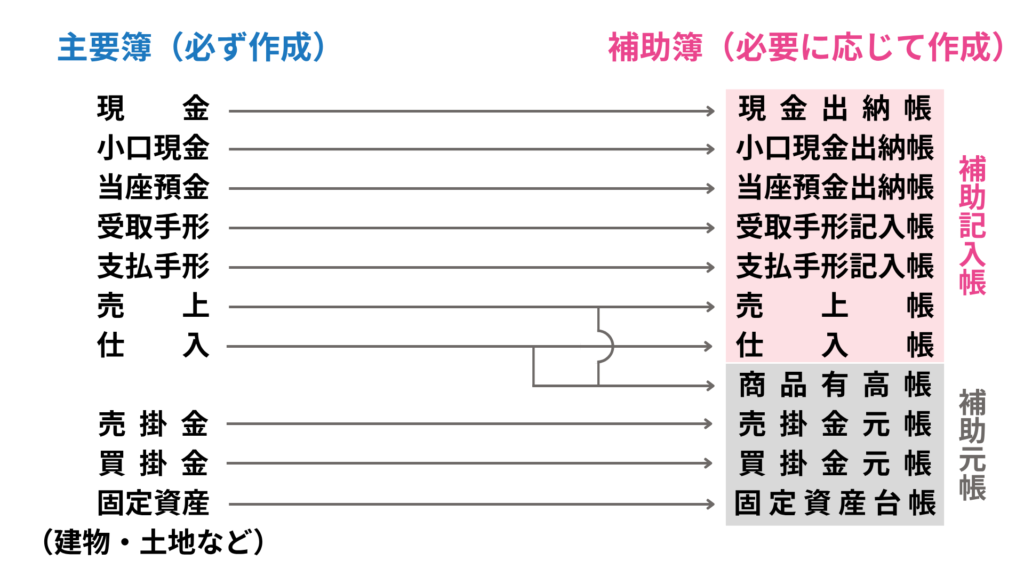

帳簿の関係

帳簿には主要簿と補助簿があります。主要簿は、会社が必ず作成する必要がある帳簿のことで『仕訳帳』と『総勘定元帳』があります。

また、補助簿とは主要簿に記載される内容をより充実させて、経営活動に役立てるために作成される帳簿のことです。会社は必要に応じて補助簿を作成します。また、補助簿は補助記入帳と補助元帳に分類されます。

この主要簿と補助簿は以下のような関係があります。

主要簿の形式と記入例

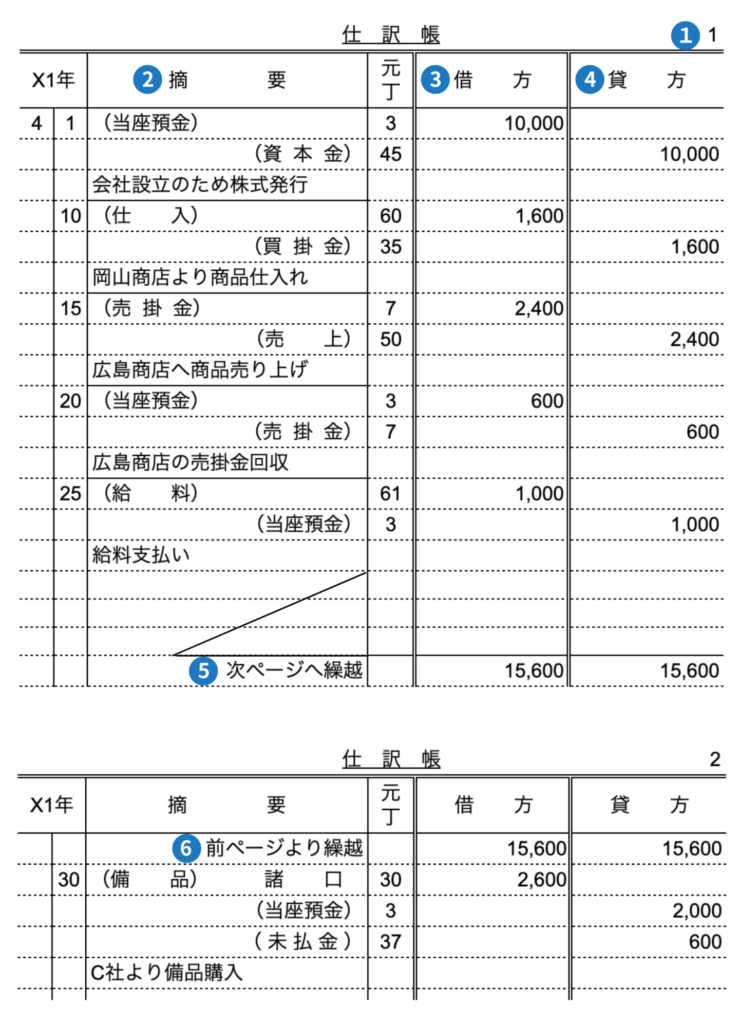

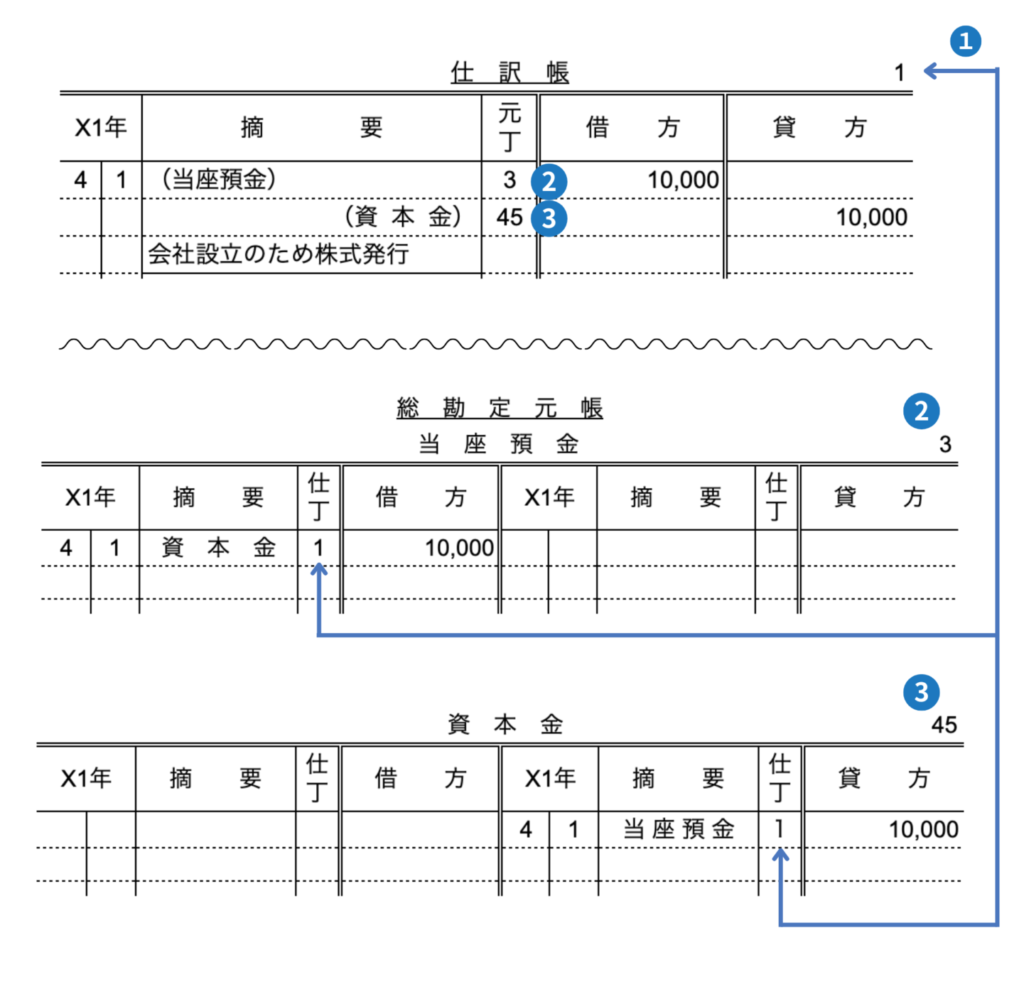

仕訳帳

仕訳帳は、すべての取引を発生順に仕訳して記録する帳簿です。

- 仕訳帳のページ番号を記入します。

- 摘要欄に勘定科目と取引内容を記載します。

・借方科目を左寄せ、貸方科目を右寄せで記入します。

・勘定科目はカッコ書きします。

・勘定科目の下に取引内容を要約した内容を記入します。 - 借方科目の金額を記入します。

- 貸方科目の金額を記入します。

- 仕訳帳のページを切り替える際は「次ページへ繰越」と記入し、合計額を計算します。

- 次のページの1行目に「前ページから繰越」と記入し、前ページの合計額を記入します。

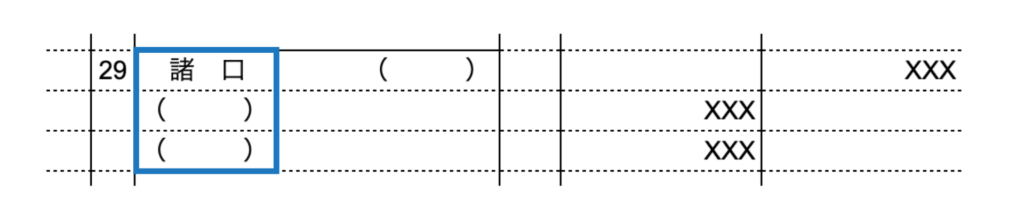

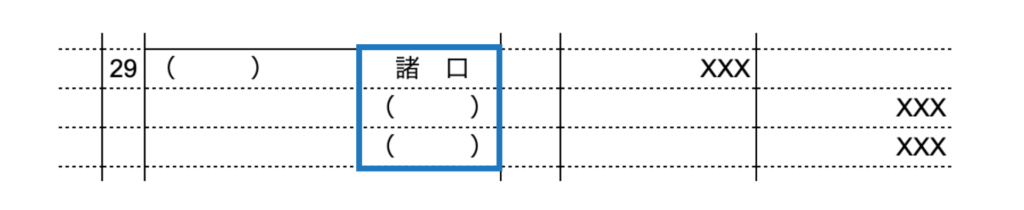

勘定科目が複数あるときは、複数ある方の最初の行に「諸口」と記入します。(※諸口はカッコ書きしません)

貸方が複数の場合は、貸方の一番最初に諸口を記入します。

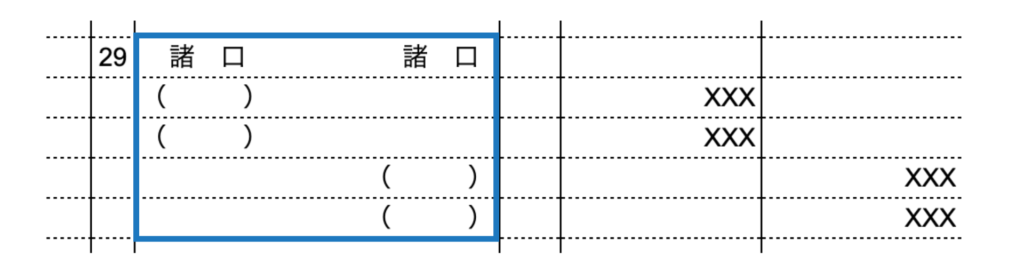

借方、貸方ともに複数の勘定科目がある場合は、最初の行に諸口を並べて記入します。その次に、一行下げて借方から記入します。

総勘定元帳

総勘定元帳は、設けられるすべての勘定口座を一つにまとめた帳簿です。仕訳帳に記入した仕訳を、総勘定元帳に転記して作成し、資産・負債・資本・収益・費用の順に勘定を設けます。

総勘定元帳は、貸借対照表と損益計算書を作成する際の根拠資料となる重要な帳簿です。

総勘定元帳には標準式と残高式の2種類があります。

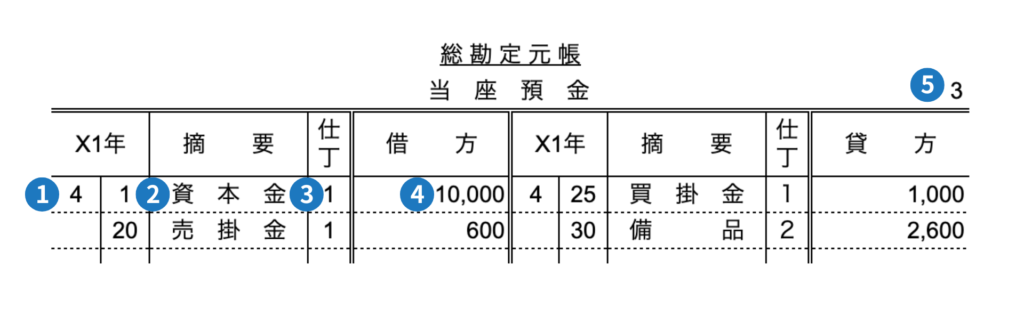

標準式

- 取引日を記入します。

- 摘要欄に「相手勘定科目」を記入します。相手勘定科目が複数ある場合は「諸口」と記入します。

- 仕訳帳に記入しているページ数を記入します。

- 仕訳で記入した方に金額を記入します。

- 勘定口座の番号を記入します。各勘定科目ごとに割り振ります。

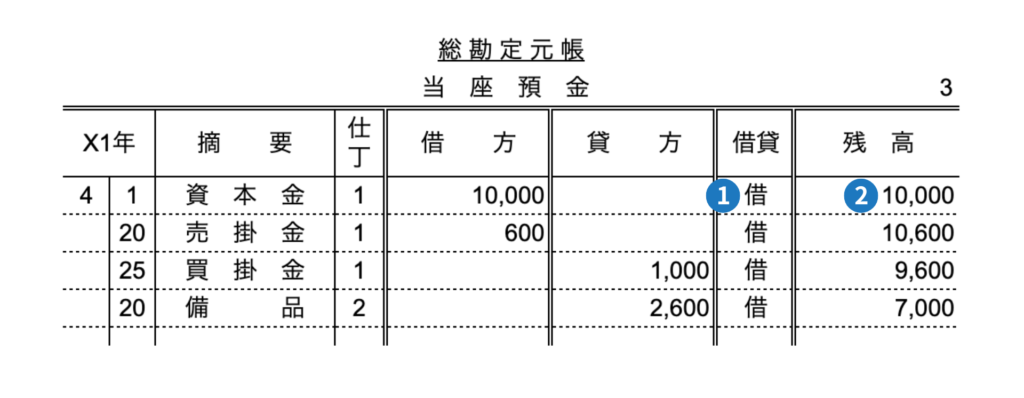

残高式

残高式も標準式と同じ要領で作成します。

- 取引日時点の残高が借方か貸方かを記入します。

- 残高の金額を計算して記入します。

仕訳帳と総勘定元帳の関係

仕訳帳と総勘定元帳を相互に確認できるように、仕訳帳には元丁欄、総勘定元帳には仕丁欄があります。

- 元丁欄:総勘定元帳の口座番号を記入します。

- 仕丁欄:仕訳帳のページ番号を記入します。

補助簿の形式と記入例

以下では、企業が必要に応じて作成する補助簿の作成方法について解説します。

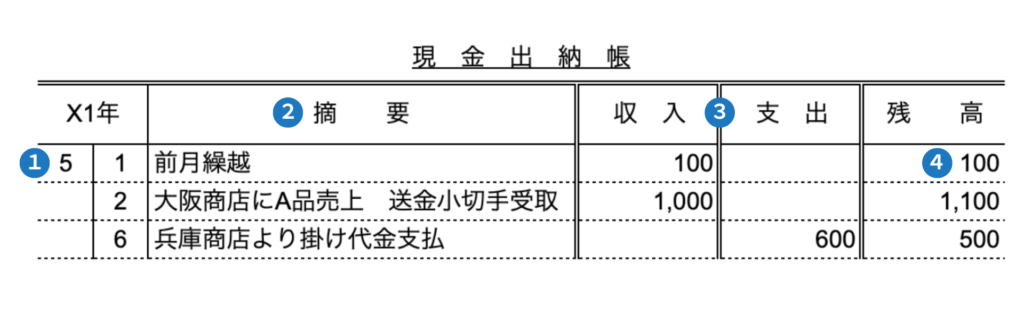

現金出納帳

現金出納帳は、仕訳で現金(資産)勘定を用いた場合に記入します。「現金が増減した内容」や「どの取引先との取引で生じたか」などの詳細を記入する補助記入帳です。

現金出納帳に記入する仕訳

| 借方 | 貸方 | |||

| 5/2 | 現金 | 1,000 | 売上 | 1,000 |

| 6 | 買掛金 | 600 | 現金 | 600 |

- 前月からの繰り越しがある場合は、前月繰越額を月初に「収入」として記入します。

- 摘要欄には取引の内容を要約して記入します。

- 現金が増加した場合は「収入」、減少した場合は「支出欄」に金額を記入します。

- 取引日時点の残高を計算して記入します。

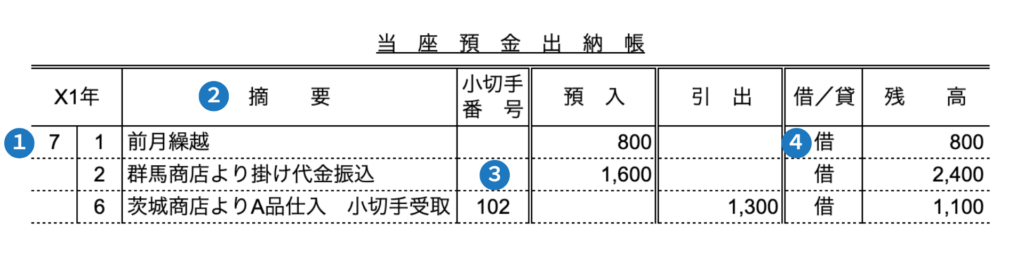

当座預金出納帳

当座預金出納帳は、仕訳で当座預金(資産)勘定を用いた場合に記入します。「当座預金が増減した内容」や「誰に支払いをしたのか」などの詳細を記入する補助記入帳です。

当座預金出納帳に記入する仕訳

| 借方 | 貸方 | |||

| 7/2 | 当座預金 | 1,600 | 売掛金 | 1,600 |

| 6 | 仕入 | 1,300 | 当座預金 | 1,300 |

- 前月からの繰り越しがある場合は、前月繰越額を「預入」に記入します。

- 摘要欄には取引の内容を要約して記入します。

- 小切手を取引した場合は、その小切手の番号を記入します。

- 取引日時点の当座預金勘定の残高が「借方」または「貸方」のいずれかを記載します。

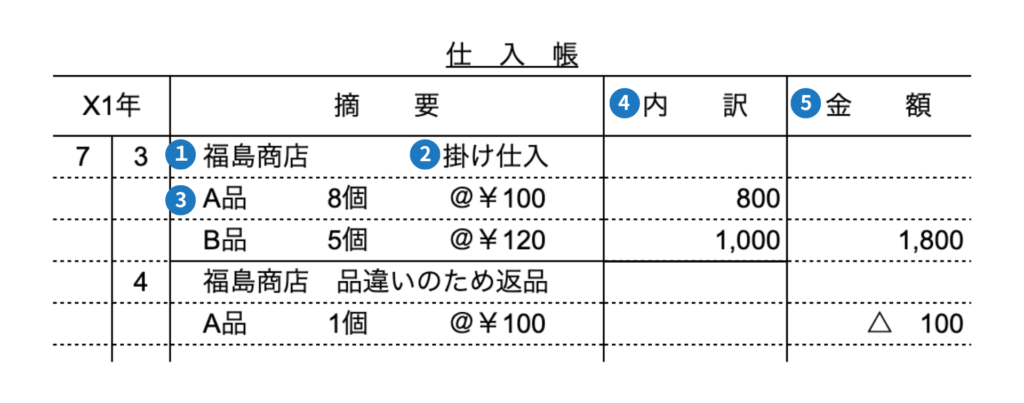

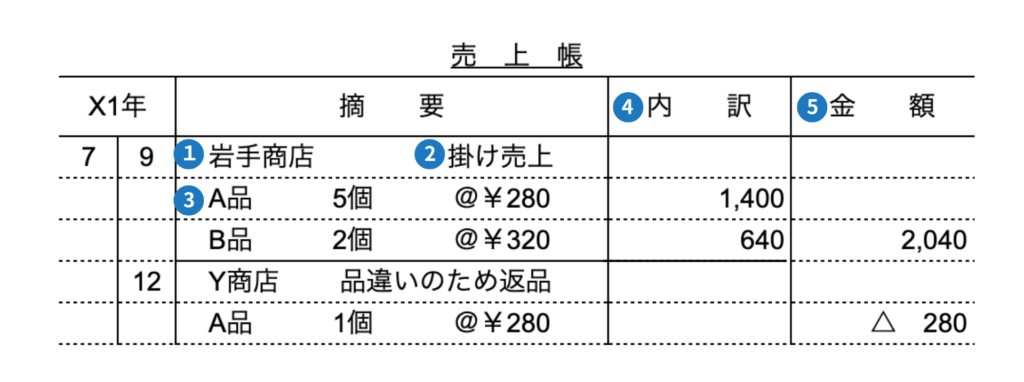

仕入帳・売上帳

仕入帳は、仕訳で仕入(費用)勘定を用いたときに記入し、売上帳は仕訳で売上(収益)勘定を用いたときに記入する補助元帳です。

「仕入れた(売り上げた)商品は何か」「返品の内容はどのようなものか」を記入します。

仕入帳に記入する仕訳

| 借方 | 貸方 | |||

| 7/3 | 仕入 | 1,800 | 買掛金 | 1,800 |

| 4 | 買掛金 | 100 | 当座預金 | 100 |

- 取引先の商店名を記入します。

- 代金の決済方法を要約して記入します。

- 取り扱った商品の「商品名」「数量」「単価」を記入します。

- 複数の商品を取り扱った場合は、内訳の金額を記入します。(※ 単体での取引の場合は記入しない)

- 取引した金額を記入します。

売上帳も仕入帳と同じ要領で記入します。売り上げ取引を行ったときに記入する補助簿です。

売上帳に記入する仕訳

| 借方 | 貸方 | |||

| 7/2 | 売掛金 | 2,040 | 売上 | 2,040 |

| 6 | 売上 | 280 | 売掛金 | 280 |

- 取引先の商店名を記入します。

- 代金の決済方法を要約して記入します。

- 取り扱った商品の「商品名」「数量」「単価」を記入します。

- 複数の商品を取り扱った場合は、内訳の金額を記入します。(※ 単体での取引の場合は記入しない)

- 取引した金額を記入します。

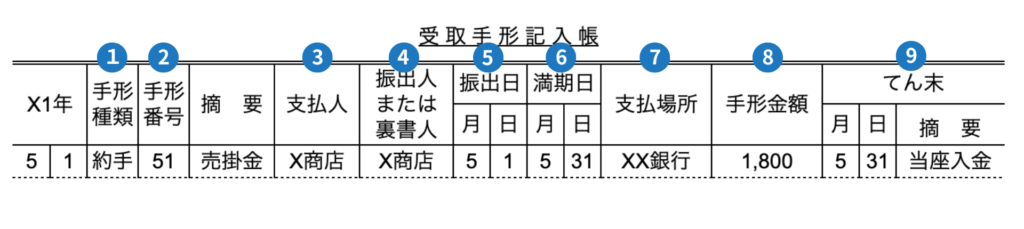

受取手形記入帳・支払手形記入帳

受取手形記入帳は、仕訳で受取手形(資産)勘定を用いたときに記入し、支払手形記入帳は仕訳で支払手形(負債)勘定を用いたときに記入する補助記入帳です。

「増加した手形債権(債務)の内容はどのようなものか」「手形債権(債務)はどうなったか(てん末)」を記入します。

受取手形記入帳に記入する仕訳

| 借方 | 貸方 | |||

| 5/1 | 受取手形 | 1,800 | 売掛金 | 1,800 |

| 31 | 当座預金 | 1,800 | 受取手形 | 1,800 |

- 取引した手形の種類を記入します。(約束手形は”約手”、為替手形は”為手”とする)

- 手形番号を記入します。

- 手形に記載している支払人を記入します。

- 手形に記載している振出人または裏書人を記入します。

- 手形の振出日を記入します。

- 手形の満期日(支払期日)を記入します。

- 支払場所には取引銀行を記入します。

- 手形の金額を記入します。

- 手形の決済日と入金された預金について記入します。

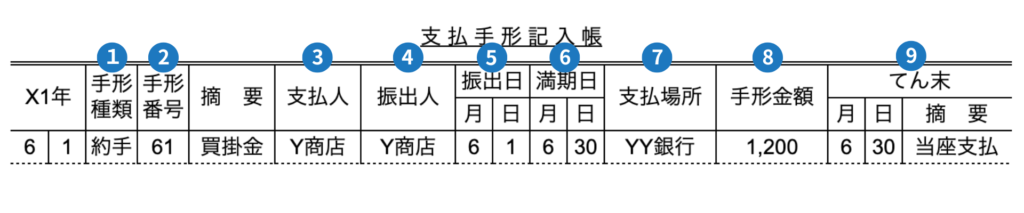

支払手形記入帳も、受取手形記入帳と同じ要領で記入します。支払手形に関する取引があったときに記入する補助簿です。

支払手形記入帳に記入する仕訳

| 借方 | 貸方 | |||

| 6/1 | 買掛金 | 1,800 | 支払手形 | 1,800 |

| 30 | 支払手形 | 1,800 | 買掛金 | 1,800 |

- 取引した手形の種類を記入します。(約束手形は”約手”、為替手形は”為手”とする)

- 手形番号を記入します。

- 手形に記載している支払人を記入します。

- 手形に記載している振出人を記入します。

- 手形の振出日を記入します。

- 手形の満期日(支払期日)を記入します。

- 支払場所には取引銀行を記入します。

- 手形の金額を記入します。

- 手形の決済日と入金された預金について記入します。

コメント