この記事で解決できる悩み

- 小口現金とは何か?

- インプレスト・システムの意味は?

- 簿記3級を独学で勉強したい

小口現金とは?

小口現金とは事務用品の購入や交通費の支払いなど、日常的に発生する少額かつ頻繁な経費の支払いを迅速に処理するために、社内に準備しておく少額の現金のことをいいます。

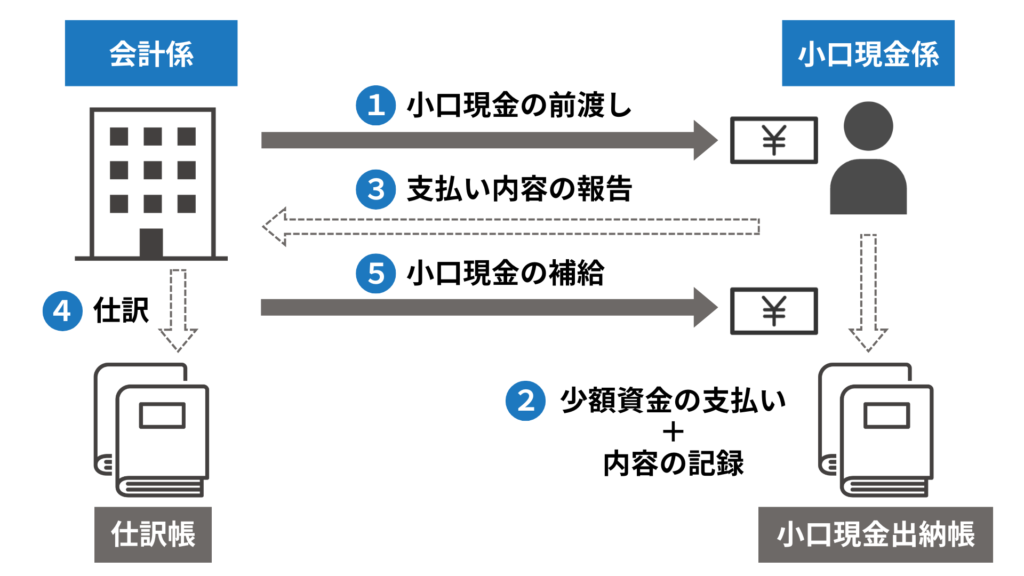

小口現金は、一定期間に管理する金額を決めておく方法がとられます。これを定額資金前渡法(インプレスト・システム)といいます。

- 会計係が小口現金係に一定期間に必要な金額を渡します。

- 小口現金係は切手代や通信費など少額の支払いを小口現金で行い、その内容を小口現金出納帳に記録します。

- 小口現金係は、定期的に支払い内容を会計係に報告します。

- 会計係は小口現金係からの報告を受けて、支払い内容を仕訳します。

- 会計係は報告を受けた後、報告内容と同額の小口現金を補給します。

小口現金取引の仕訳

小口現金を前渡ししたとき

会計係が小口現金係に小口現金を前渡したときは、小口現金が増えたことになるため、小口現金勘定(資産)の増加として借方に記入します。

【小口現金①】

当社は定額資金前渡法(インプレスト・システム)を採用し、小口現金1,000円を小切手を振り出して支払った。

当社は定額資金前渡法(インプレスト・システム)を採用し、小口現金1,000円を小切手を振り出して支払った。

| 借方 | 貸方 | ||

| 小口現金 | 1,000 | 当座預金 | 1,000 |

小口現金から支払ったとき

小口現金係が小口現金から支払いを行なった場合は、小口現金出納帳に記入して後からまとめて報告します。そのため、仕訳は行いません。

【小口現金②】

小口現金係は切手代300円と交通費250円、事務用品代200円を小口現金で支払った。

小口現金係は切手代300円と交通費250円、事務用品代200円を小口現金で支払った。

| 借方 | 貸方 | ||

| 仕訳なし | |||

小口現金係から支払いの報告を受けたとき

会計係が小口現金係から支払いの報告を受けたときは、小口現金勘定(資産)を貸方に記入します。

【小口現金③】

会計係は小口現金係から次のような支払いの報告を受けた。

通信費 300円 旅費交通費 250円 消耗品費200円

会計係は小口現金係から次のような支払いの報告を受けた。

通信費 300円 旅費交通費 250円 消耗品費200円

| 借方 | 貸方 | ||

| 通信費 旅費交通費 消耗品費 | 300 250 200 | 小口現金 | 750 |

小口現金を補給したとき

会計係が小口現金を補給したときは、小口現金が増えるため小口現金勘定(資産)を借方に記入します。

【小口現金④】

会計係は小口現金を補給するために、小切手750円を振り出した。

会計係は小口現金を補給するために、小切手750円を振り出した。

| 借方 | 貸方 | ||

| 小口現金 | 750 | 当座預金 | 750 |

報告と補給を同時に行なったとき

会計係が小口現金係から支払いの報告を受け、ただちに補給をしたときは、小口現金勘定の増減を省略することができます。これは小口現金の減少と増加が同時に発生するためです。

【小口現金④】

会計係は小口現金係から次のような支払いの報告を受けたので、ただちに小切手を振り出して小口現金を補給した。

通信費 300円 旅費交通費 250円 消耗品費200円

会計係は小口現金係から次のような支払いの報告を受けたので、ただちに小切手を振り出して小口現金を補給した。

通信費 300円 旅費交通費 250円 消耗品費200円

| 借方 | 貸方 | ||

| 通信費 旅費交通費 消耗品費 | 300 250 200 | 当座預金 | 750 |

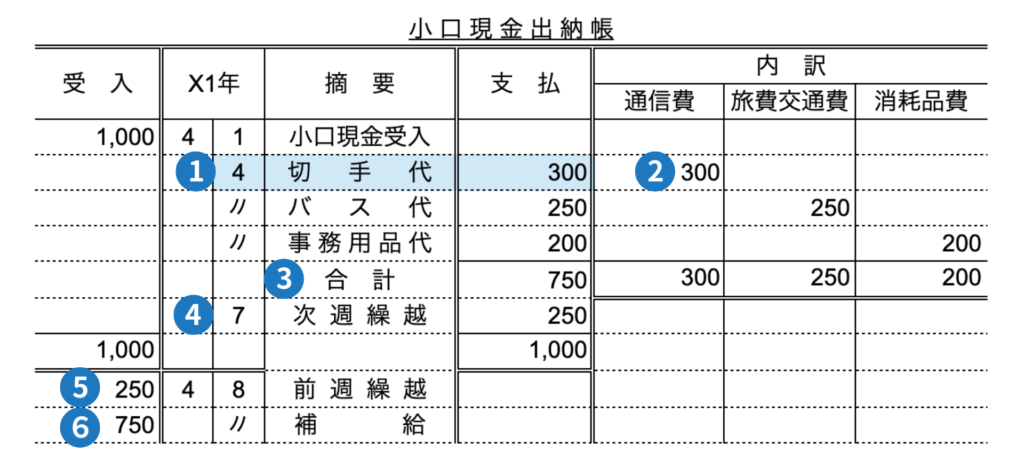

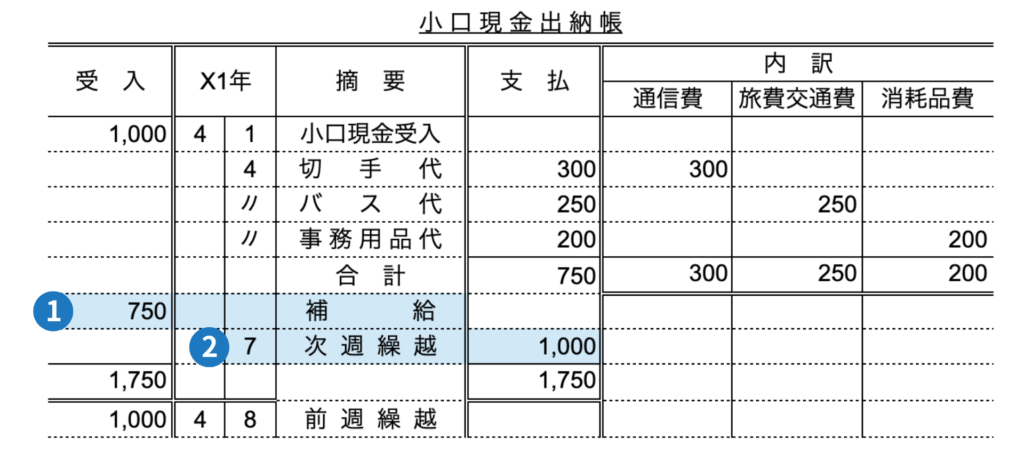

小口現金出納帳とは?

小口現金出納帳とは、小口現金係が小口現金からの支払いと補給を記入する補助簿です。ここでは、「報告と補給が別の日に行われた場合」と「報告と補給が同時に行われた場合」の記入例を紹介します。

費用の勘定科目

- 通信費:切手代、電話代、インターネット代など

- 旅費交通費:電車代、バス代、タクシー代、宿泊費など

- 消耗品費:ボールペンやコピー用紙など

報告と補給が別の日に行われた場合

- 支払日と内容、金額を記入します。

- 支払内容に応じて内訳欄の適切な勘定科目に金額を記入します。

- 支出の合計金額を記入して、会計係に報告します。

- 残額を次週に繰り越します。

- 前週の繰越額を記入します。

- 補給を受けた金額を記入します。

報告と補給が同時に行われた場合

報告と同時に補給が行われた場合の記入方法は次のようになります。これまでの内容と違う部分のみ記載しています。

- 会計係に報告した金額と同額の補給を受けます。

- 補給した後の金額を次週に繰り越します。

練習問題

次の仕訳のア〜ウに当てはまる勘定科目を答えなさい。? については各自推定すること。

- 定額資金前渡法(インプレスト・システム)を採用し、小口現金1000円を現金で用度係に渡した。

- 用度係から次のような報告を受けた。

通信費 600円 旅費交通費 300円 - 上記2で支払報告を受けた金額を小切手を振り出して補給した。

| 借方 | 貸方 | |||

| 1 | (ア) | 1,000 | ? | 1,000 |

| 2 | 通信費 旅費交通費 | 600 300 | (イ) | 900 |

| 3 | ? | 900 | (ウ) | 900 |

- 小口現金:会計係から小口現金を補給したため小口現金が増加します。

- 小口現金:小口現金から支払いを行なったため、小口現金が減少します。

- 当座預金:小切手を振り出したため、当座預金の減少として処理します。

コメント