この記事で解決できる悩み

- クレジット取引の仕組みは?

- クレジット売掛金の会計処理を知りたい

- 簿記3級を独学で勉強したい

クレジット取引とは?

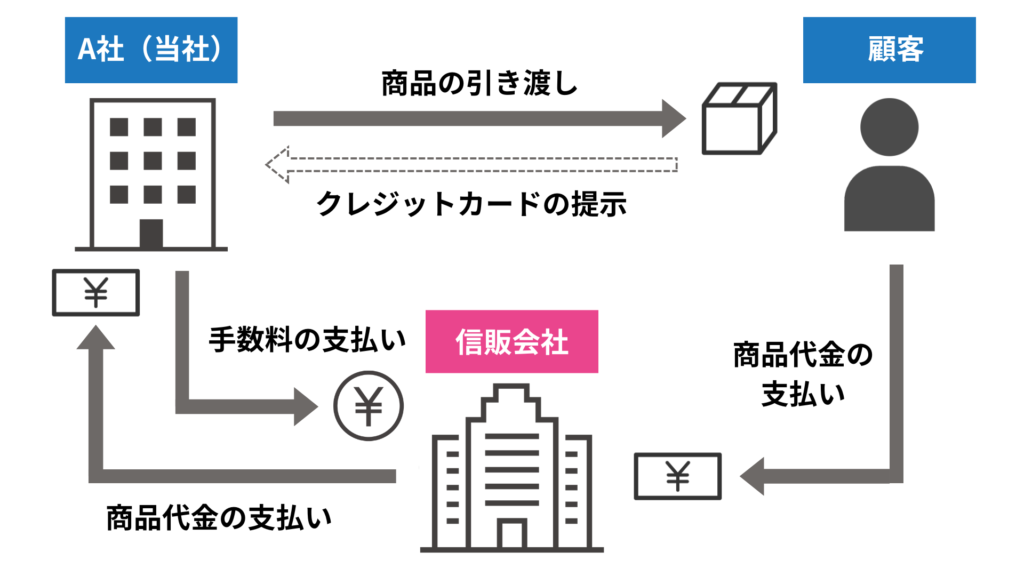

商品を売り上げ、その代金決済がクレジットカードで行われた場合、信販会社(クレジットカード会社)に対して、売掛債権が発生します。

クレジットカード会社が販売会社と顧客の間に入るようなイメージです。

また、信販会社(クレジットカード会社)を利用する場合は手数料がかかるため、売り上げた商品代金に対して一定の手数料を支払います。

クレジット取引の仕訳

売上を計上するときに、クレジットカードでの支払いによる売掛金は、クレジット売掛金勘定(資産)として、通常の現金払いによる売掛金と区別しておきます。

また、信販会社の利用に伴って発生した手数料は支払手数料勘定(費用)で処理します。

手数料の支払いタイミングによって仕訳の方法が分かれます。

仕訳パターン

- 販売時に手数料を計上する場合

- 振込時に手数料を計上する場合

販売時に手数料を計上する場合

【クレジット売掛金①】

当商品1,000円をクレジットカード払いにより販売した。なお、信販会社への手数料は商品代金の2%であり、販売時に計上する。

当商品1,000円をクレジットカード払いにより販売した。なお、信販会社への手数料は商品代金の2%であり、販売時に計上する。

| 借方 | 貸方 | ||

| クレジット売掛金 支払手数料 | 980 20 | 売 上 | 1,000 |

クレジット売掛金が入金された時は、クレジット売掛金(資産)勘定を貸方に記入します。このときの入金額は、手数料を差し引いた手取額になります。

【クレジット売掛金②】

商品1,000円をクレジットカード払いにより販売していたが、本日、信販会社への手数料2%を差し引いた手取額が当社の当座預金口座に振り込まれた。

商品1,000円をクレジットカード払いにより販売していたが、本日、信販会社への手数料2%を差し引いた手取額が当社の当座預金口座に振り込まれた。

| 借方 | 貸方 | ||

| 当座預金 | 980 | クレジット売掛金 | 980 |

振込時に手数料を計上する場合

販売手数料を入金時に計上する場合は、商品を販売したときには支払手数料は発生しません。そのため、商品代金を全額クレジット売掛金として計上します。

【クレジット売掛金③】

当商品1,000円をクレジットカード払いにより販売した。なお、信販会社への手数料は商品代金の受け取り時に計上する。

当商品1,000円をクレジットカード払いにより販売した。なお、信販会社への手数料は商品代金の受け取り時に計上する。

| 借方 | 貸方 | ||

| クレジット売掛金 | 1,000 | 売上 | 1,000 |

クレジット売掛金が入金されたときは、債権が減少するためクレジット売掛金を貸方に記入します。また、このときに支払手数料を計算して計上します。そうすることで、当座預金の増加が手取額と一致します。

【クレジット売掛金④】

商品1,000円をクレジットカード払いにより販売していたが、本日、当社の当座預金口座に振り込まれた。信販会社への手数料は商品代金の2%とし、入金時に支払手数料を計上する。

商品1,000円をクレジットカード払いにより販売していたが、本日、当社の当座預金口座に振り込まれた。信販会社への手数料は商品代金の2%とし、入金時に支払手数料を計上する。

| 借方 | 貸方 | ||

| 当座預金 支払手数料 | 980 20 | クレジット売掛金 | 1,000 |

練習問題

次の一連の取引を仕訳し、ア〜ウに当てはまる勘定科目または金額を答えなさい。なお、? については各自推定すること。

- 商品3,000円をクレジットカードにより販売した。なお、信販会社への手数料は販売代金の5%であり、販売時に計上する。

- 上記のクレジット取引について、手数料を差し引かれた手取額が、信販会社より当社の当座預金口座に振り込まれた。

| 借方 | 貸方 | |||

| 1 | (ア) 支払手数料 | ? ? | 売上 | 3,000 |

| 2 | 当座預金 | ? | (イ) | (ウ) |

- クレジット売掛金:クレジットカードにより販売しているので、クレジット売掛金(資産)勘定を用いて処理します。

- クレジット売掛金:クレジット取引により販売した代金を回収したので、債権の減少としてクレジット売掛金を貸方に記入します。

- 2,850円:クレジット売掛金の金額は商品代金3,000円から手数料150円(3,000×5%)を差し引いた2,850円(手取額)となります。

コメント