[PR]当サイトはアフィリエイト広告による収益を得ています。

リンク

電子記録債権・債務とは?

電子記録債権は、電子的に記録される債権のことをいいます。受取手形や売掛金を電子化したものを指します。

また、電子記録債務とは、電子的に記録される債務のことです。

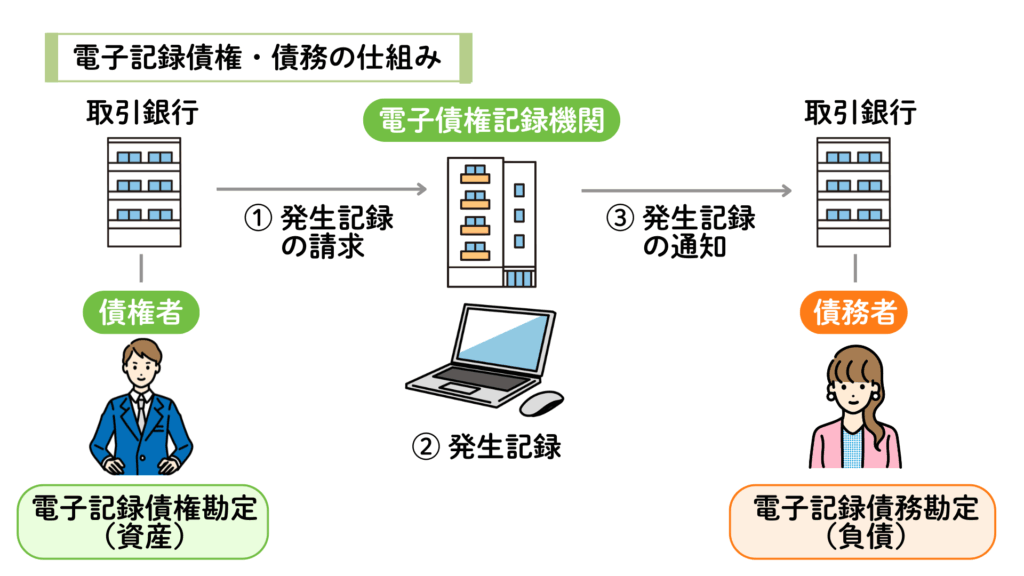

電子記録債権・債務の仕組み

電子記録債権・債務は電子債権記録機関が管理しているため、取引は全てこの機関を通して行われます。

★電子債権記録機関

電子記録債権(でんさい)の発生・譲渡・消滅などを記録・管理する機関で、国の主務大臣から指定を受けた株式会社です。全国銀行協会が設立した「株式会社全銀電子債権ネットワーク」が代表的な例です。

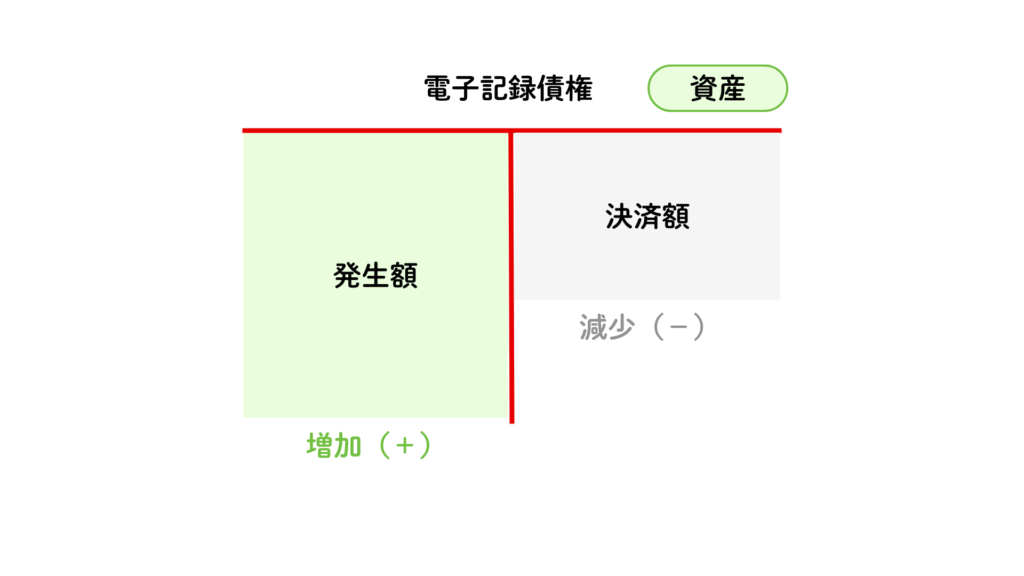

電子記録債権の仕訳

電子記録債権勘定(資産)の記入方法は次のようになります。各パターンについて例題を用いて解説します。

電子記録債権が記録されたとき

売掛金について電子記録債権を記録した場合には、売掛金を減少させるとともに電子記録債権勘定(資産)を借方に記入します。

例 題

得意先に対する売掛金100円について、同社の承諾を得て電子記録債権の発生記録を行った。

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 電子記録債権 | 100 | 売 掛 金 | 100 |

電子記録債権が決済されたとき

電子記録債権が入金されたときは、債権が減少するため資産の減少として電子記録債権勘定(資産)を貸方に記入します。

例 題

電子記録債権100円の支払期日が到来し、当社の当座預金口座に入金された。

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 当 座 預 金 | 100 | 電子記録債権 | 100 |

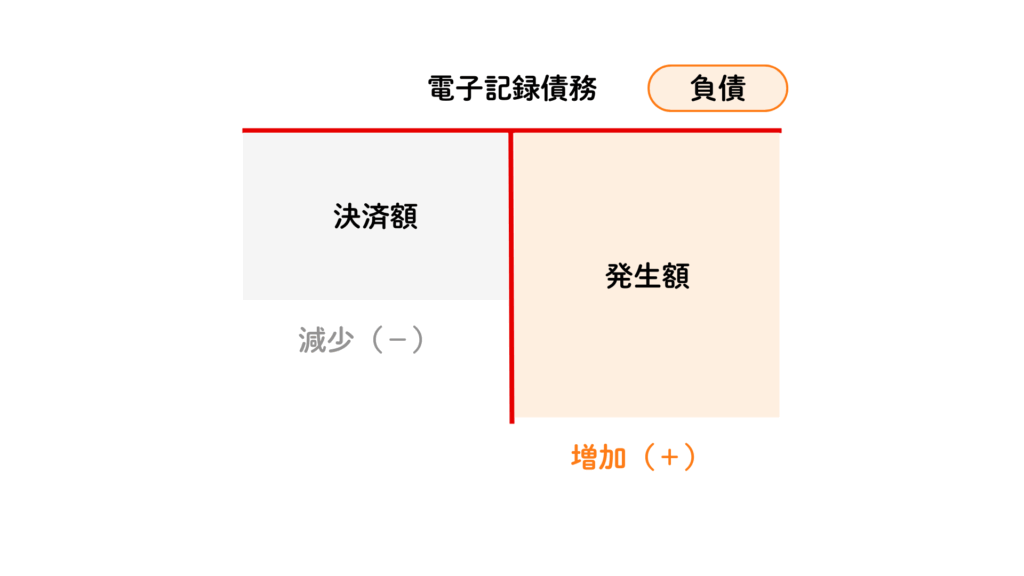

電子記録債務の仕訳

電子記録債務が記録されたとき

買掛金について電子記録債務の発生記録を行ったときは、買掛金の減少させるとともに電子記録債務勘定(負債)を貸方に記入します。

例 題

仕入先に対する買掛金100円について、電子記録債務の発生記録が行われた旨の通知を受けた。

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 買 掛 金 | 100 | 電子記録債務 | 100 |

電子記録債務が決済されたとき

電子記録債務が決済されたときは、債務が減少するため負債の減少として電子記録債務勘定(負債)を借方に記入します。

例 題

電子記録債務100円の支払期日が到来し、当社の当座預金口座にから引き落とされた。

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 電子記録債務 | 100 | 当 座 預 金 | 100 |

練習問題

次の一連の取引を仕訳し、ア〜ウに当てはまる勘定科目または金額を答えなさい。なお、? については各自推定すること。

- A商店は、商品150円をB商店に販売し、代金は掛けとした。

- A商店は上記の販売代金のうち100円について、B商店の承諾を得て電子記録債権の発生記録を行った。

- 電子記録債権100円の支払期日が到来し、A商店およびB商店の当座預金口座を通じて決済された。

A商店の仕訳

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 | |

| 1 | 売 掛 金 | 150 | 売 上 | 150 |

| 2 | (ア) | ? | 売 掛 金 | ? |

| 3 | 当座預金 | ? | ? | (イ) |

B商店の仕訳

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 | |

| 1 | 仕 入 | 150 | 買 掛 金 | 150 |

| 2 | 買 掛 金 | ? | (ウ) | ? |

| 3 | 電子記録債務 | 100 | 当 座 預 金 | 100 |

リンク

コメント