利息について

金銭の貸し借りを行う場合、契約などにもとづいて借りる側は貸す側に利息を支払います。

金銭の貸し借りの仕組みや記帳方法については、他の記事でも解説していますのでぜひご覧ください。

利息の計算方法

簿記検定では、年利率を用いて利息の計算をする問題が出題されます。年利率とは借入金額に対する1年分の利息の割合のことです。

<計算式>

1年間の利息 = 借入金額 × 年利率

借入金額10,000円、年利率5%、借入期間1年間として利息を計算しなさい。

<解答>

借入金額10,000円 × 年利率 5% = 500円(支払利息の金額)

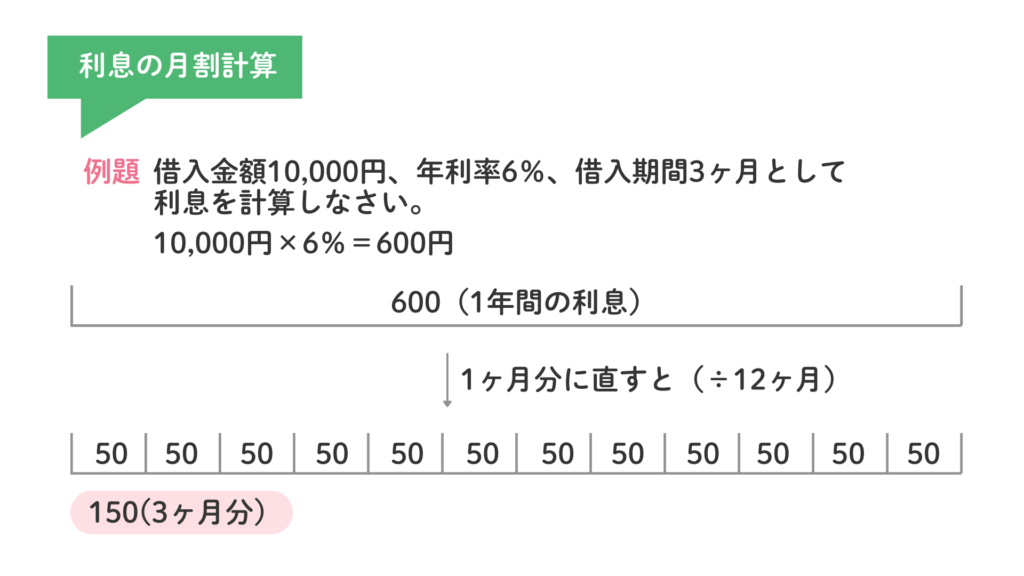

また、借入期間が1年未満の場合は、借入期間に応じて月割計算や日割計算で金額を求める必要があります。

例えば、3ヶ月分の利息を計算する方法は以下のようになります。

<計算式>

3ヶ月分の利息 = 借入金額 × 年利率 × 3ヶ月/12ヶ月

借入金額10,000円、年利率6%、借入期間3ヶ月として利息を計算しなさい。

<解答>

借入金額10,000円 × 年利率 6% × 3ヶ月/12ヶ月 = 150円(支払利息の金額)

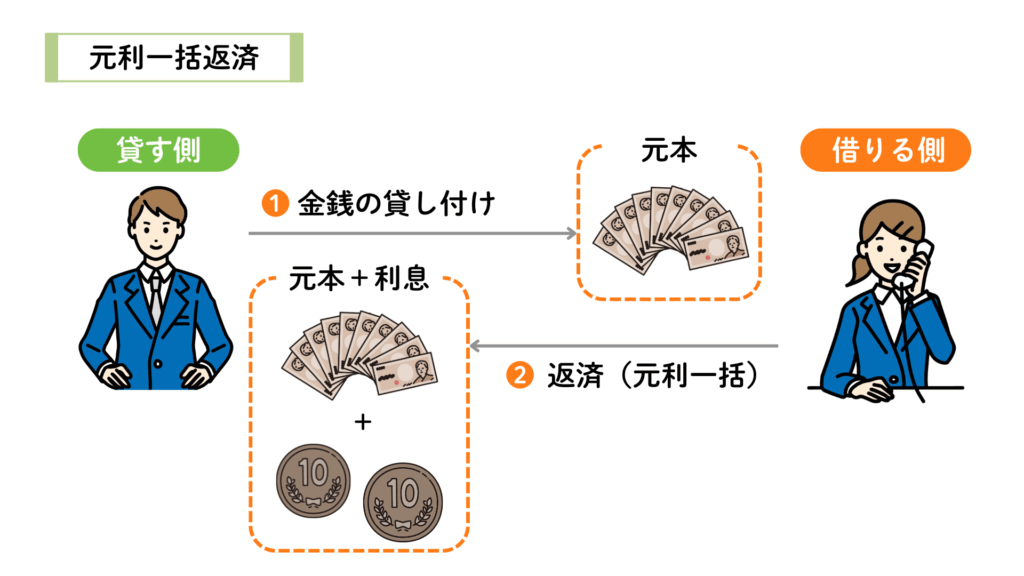

元利一括返済(後払い)

利息を後で受け取る(支払う)ため、お金を貸したときは受取利息(支払利息)を計上しません。

★ 元利一括返済

返済日に、借入期間の利息と、借り入れたお金(元本)をまとめて全額返済する方法です。

借り入れ・貸し付けたときの仕訳

A社はB社に対して現金10,000円を元利一括返済の条件で貸し付けた。なお、貸付期間の利息は500円とする。A社およびB社それぞれの仕訳を示しなさい。

<A社の仕訳>

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 貸 付 金 | 10,000 | 現 金 | 10,000 |

<B社の仕訳>

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 現 金 | 10,000 | 借 入 金 | 10,000 |

返済日の仕訳

A社はB社に対する貸付金10,000円を利息500円とともに現金で返済を受けた。A社およびB社それぞれの仕訳を示しなさい。

<A社の仕訳>

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 現 金 | 10,500 | 貸 付 金 受 取 利 息 | 10,000 500 |

<B社の仕訳>

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 借 入 金 支 払 利 息 | 10,000 500 | 現 金 | 10,500 |

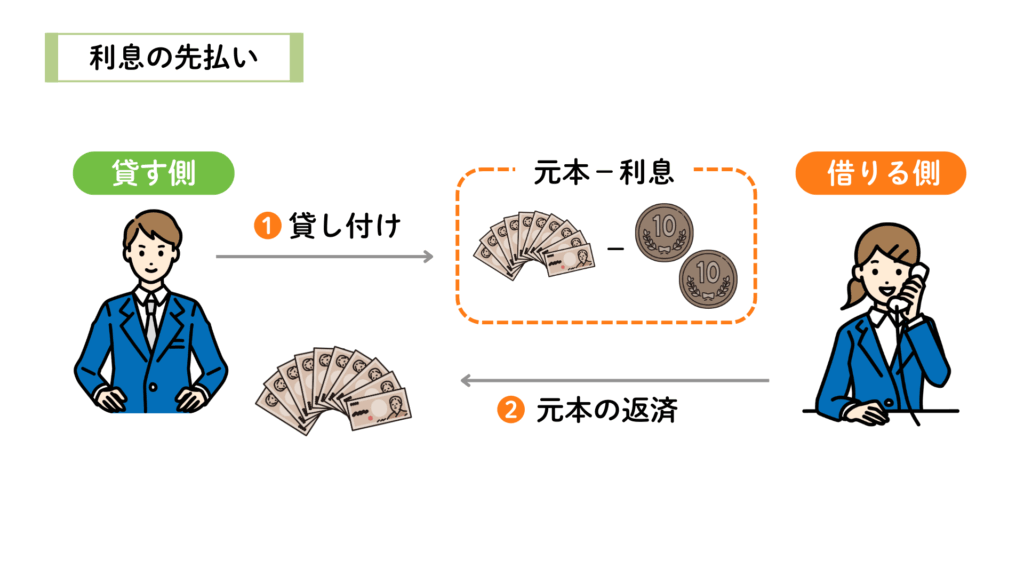

先払いのとき

利息を先払いするときは、借り入れ・貸し付けを行ったときに受取利息(支払利息)を計上します。

借り入れ・貸し付けたときの仕訳

A社はB社に対して10,000円を貸し付け、利息500円を差し引いた金額を現金で渡した。A社およびB社それぞれの仕訳を示しなさい。

<A社の仕訳>

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 貸 付 金 | 10,000 | 現 金 受 取 利 息 | 9,500 500 |

<B社の仕訳>

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 現 金 支 払 利 息 | 9,500 500 | 借 入 金 | 10,000 |

返済日の仕訳

A社はB社に対する貸付金10,000円について、現金で返済を受けた。

<A社の仕訳>

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 現 金 | 10,000 | 貸 付 金 | 10,000 |

<B社の仕訳>

| 借 方 | 金 額 | 貸 方 | 金 額 |

| 借 入 金 | 10,000 | 現 金 | 10,000 |

練習問題

次の一連の取引を仕訳し、ア〜ウに当てはまる勘定科目および金額を答えなさい。なお、? については各自推定すること。

- C社より5,000円を借り入れ、利息100円を差し引かれた残額が当座預金に振り込まれた。

- D社に貸し付けていた5,000円を利息300円とともに現金で受け取った。

- E社に10,000円を期間3ヶ月、年利率2%の条件で貸し付け、3ヶ月分の利息を差し引いた残額を現金で渡した。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 | |

| 1 | 当 座 預 金 (ア) | ? ? | ? | 5,000 |

| 2 | 現 金 | 5,300 | ? (イ) | 5,000 300 |

| 3 | 貸 付 金 | 10,000 | 現 金 受 取 利 息 | ? (ウ) |

コメント