帳簿の締め切り

帳簿の締め切りは、当期の帳簿への記入を完了させるための手続きをいいます。

帳簿を締め切ることで、当期の記帳に区切りをつけ、次期の記帳をスムーズに行うことができます。簿記3級では英米式決算法による締め切りが出題されます。

★ 英米式決算法

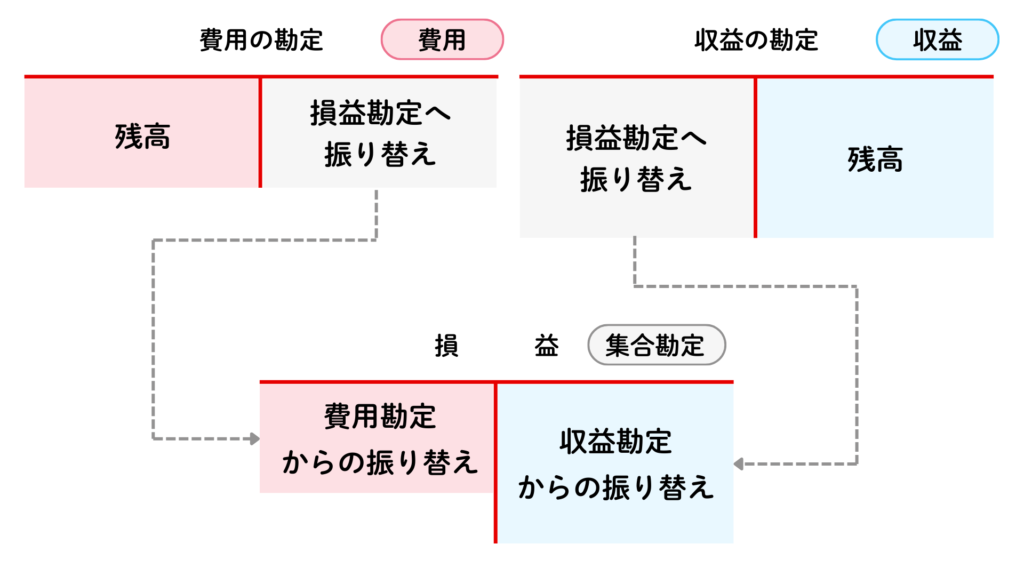

収益・費用の勘定は仕訳を行なって損益勘定に振り替えることで締め切り、資産・負債・資本の勘定は総勘定元帳に直接「次期繰越」を記入して締め切る方法をいいます。

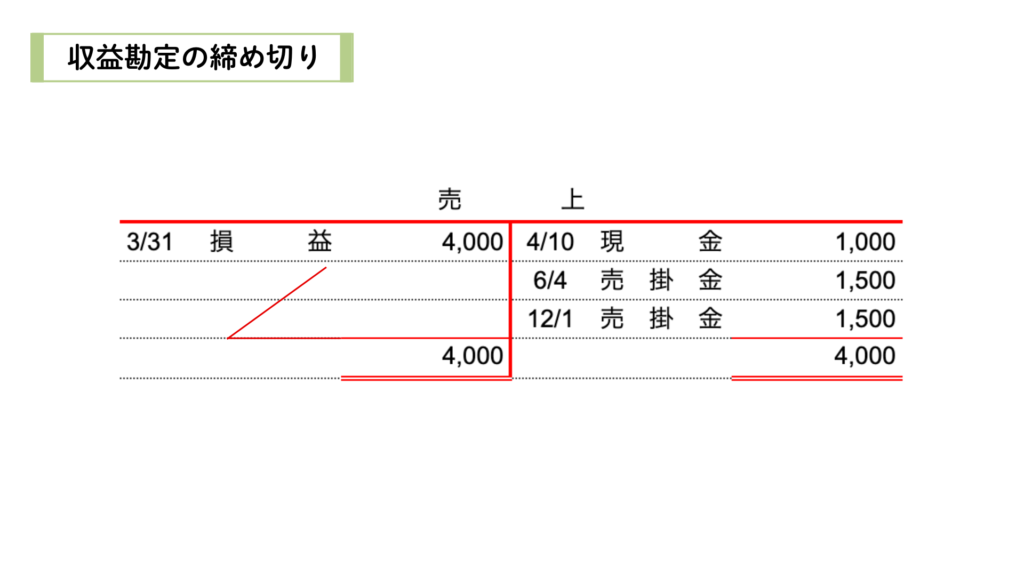

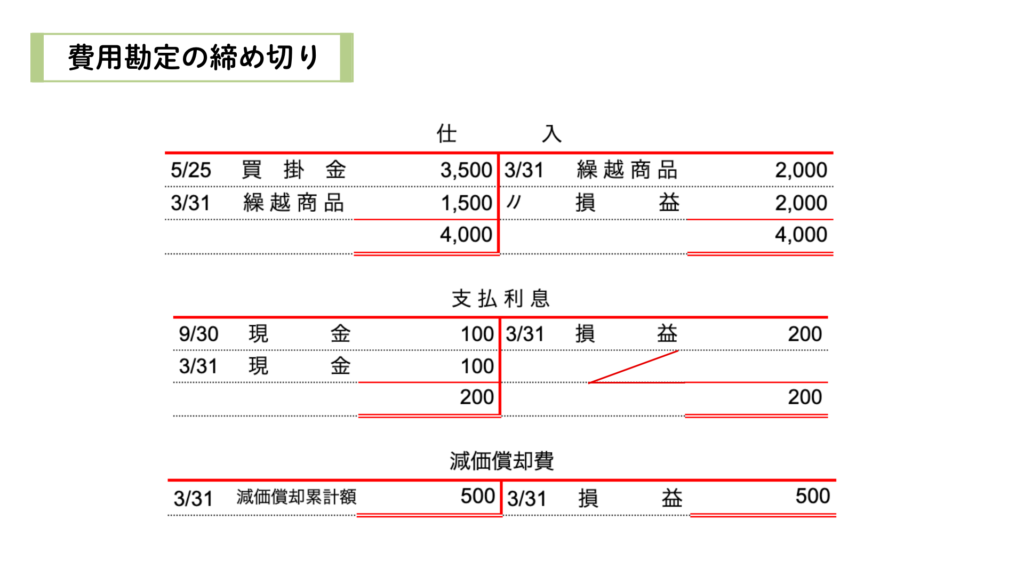

収益・費用勘定の締め切り

収益と費用の勘定は損益(集合勘定)勘定に振り替えることで締め切りを行います。

収益と費用を損益に振り替えるためには、振り替え仕訳を行います。

★ 振り替え

簿記での振り替えとは、ある勘定科目の残高を別の勘定科目へ移し替える(振り替える)会計処理のこと

収益と費用の差額は当期純利益(損失)を示します。その差額を集計するために費用の勘定と収益の勘定を一箇所に集合させて比較します。

★ 費用勘定

仕入、給料、保険料、支払家賃、雑損、支払利息、固定資産売却損など

★ 収益勘定

売上、受取手数料、受取家賃、受取利息、償却債権取立益、固定資産売却益など

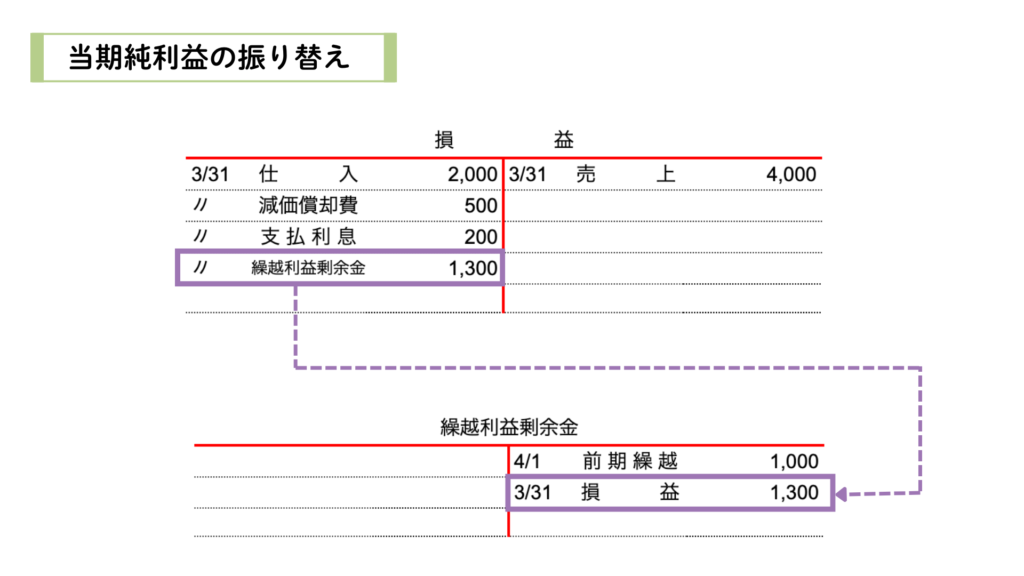

そして、損益勘定の差額を繰越利益剰余金(資本)勘定に振り替えます。繰越利益剰余金は、企業の各年度の当期純利益の累計額を示します。

資産・負債・資本勘定の締め切り

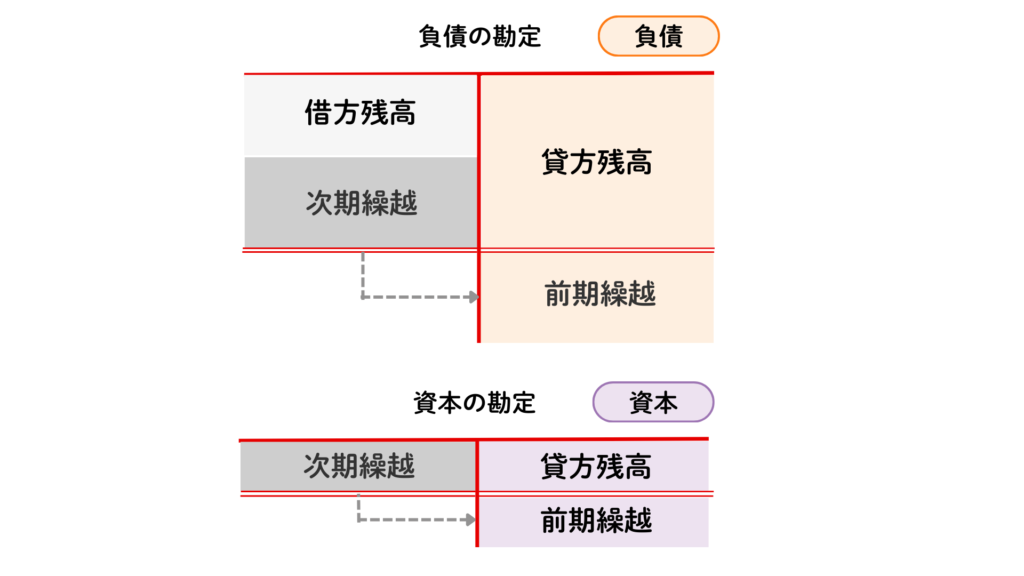

資産、負債、資本の勘定を締め切るときは、仕訳は行わずに総勘定元帳に次期繰越を直接記入して締め切ります。

資産勘定の締め切りのイメージは次のようになります。

負債と資本の勘定は貸方残高になるので、資産とは反対の借方に次期繰越を記入します。

次期繰越は資産が貸方、負債と資本は借方に記入します。合計値が一致して締め切り線(二重線)を引くことで締め切ります。

英米式決算法による締め切りの手順

英米式決算方による締め切りの手順をまとめると以下のようになります。

- 損益勘定の設定

- 収益・費用の勘定の損益勘定への振り替え

- 当期純利益の繰越利益剰余金への振り替え

- 各勘定の締め切り

1. 損益勘定の設定

帳簿の締め切りを行うために、損益(集合勘定)勘定を設定します。通常の試験問題では解答欄などに記載してあります。

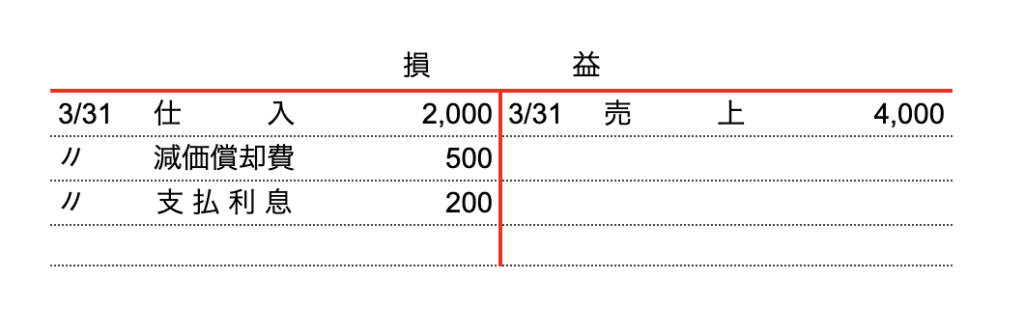

2. 収益・費用の勘定残高の損益勘定への振り替え

決算における、決算整理後残高は次のとおりである。よって、損益勘定への決算振替仕訳を示しなさい。

売上 4,000 仕入 2,000 減価償却費 500 支払利息 200

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 | |

| 収益の振り替え | 売 上 | 4,000 | 損 益 | 4,000 |

| 費用の振り替え | 損 益 | 2,700 | 仕 入 減価償却費 支 払 利 息 | 2,000 500 200 |

なお、収益と費用の勘定は損益勘定に振り替えることで合計残高が一致して締め切ることができます。(※ 期中取引は具体例の数値を記入しています。)

3. 当期純利益の繰越利益剰余金への振り替え

損益勘定に収益と費用を集合して差額を計算した結果、損益勘定が貸方残高の場合は当期純利益、借方残高の場合は当期純損失となり、これを繰越利益剰余金(資本)勘定に振り替えます。

決算において、当期純利益1,300円を計上したため、繰越利益剰余金勘定へ振り替える。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 | |

| 繰越利益剰余金 への振り替え | 損 益 | 1,300 | 繰越利益剰余金 | 1,300 |

★ 繰越利益剰余金

企業の過去からの利益の蓄積を示す資本の部の勘定科目のこと。損益計算書の当期純利益を翌期に持ち越すために使われ、配当や積立金などで処分されなかった利益の累計額。マイナス(欠損)になることもある。

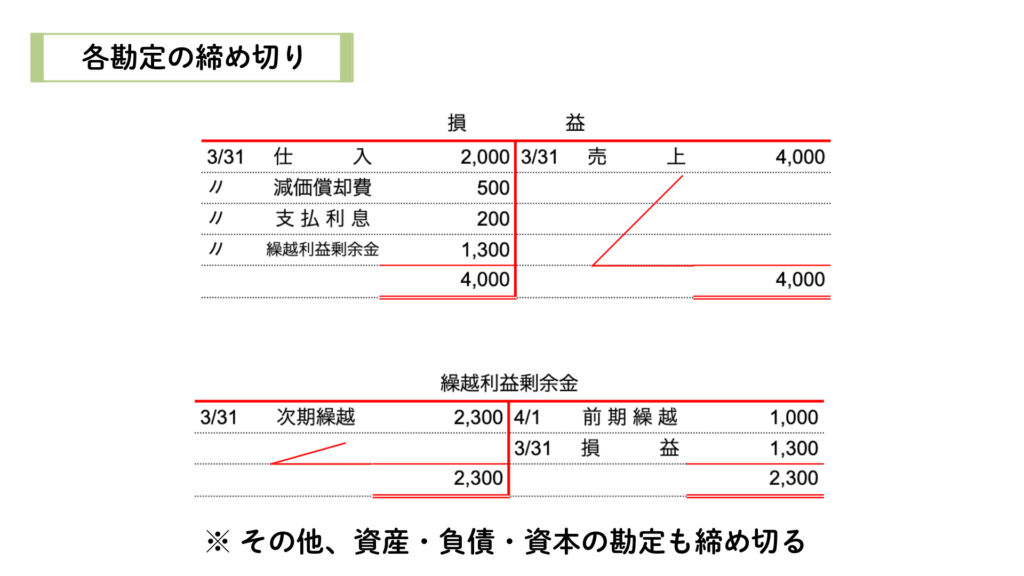

4. 勘定の締め切り

最後に、各勘定を締め切ります。

損益勘定や繰越利益剰余金勘定、さらには資産・負債・資本の勘定についても直接「次期繰越」を記入して締め切ります。

コメント