貸倒れとは?

貸倒れとは、得意先に対する債権が、相手方の倒産などによって回収できなくなることをいいます。

貸倒れが発生した場合は、その債権を帳簿から消去する処理が必要になります。

★ 債権

後で代金を受け取る権利のことを債権といいます。また、商品売買によって生じる「売掛金」、「クレジット売掛金」、「受取手形」、「電子記録債権」を売上債権といいます。

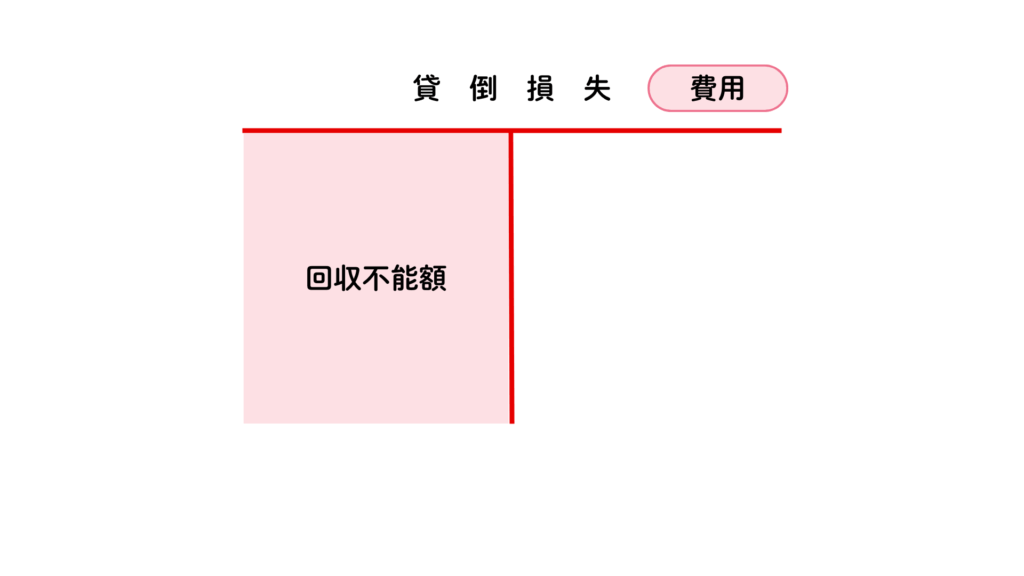

貸倒れの処理

貸倒れが発生した場合は、売掛金などの債権が回収不能となるため貸方に記入します。そして、借方には貸倒損失(費用)勘定を記入します。

得意先が倒産し、同社に対する売掛金1,500円を貸倒れとして処理する。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 貸 倒 損 失 | 1,500 | 売 掛 金 | 1,500 |

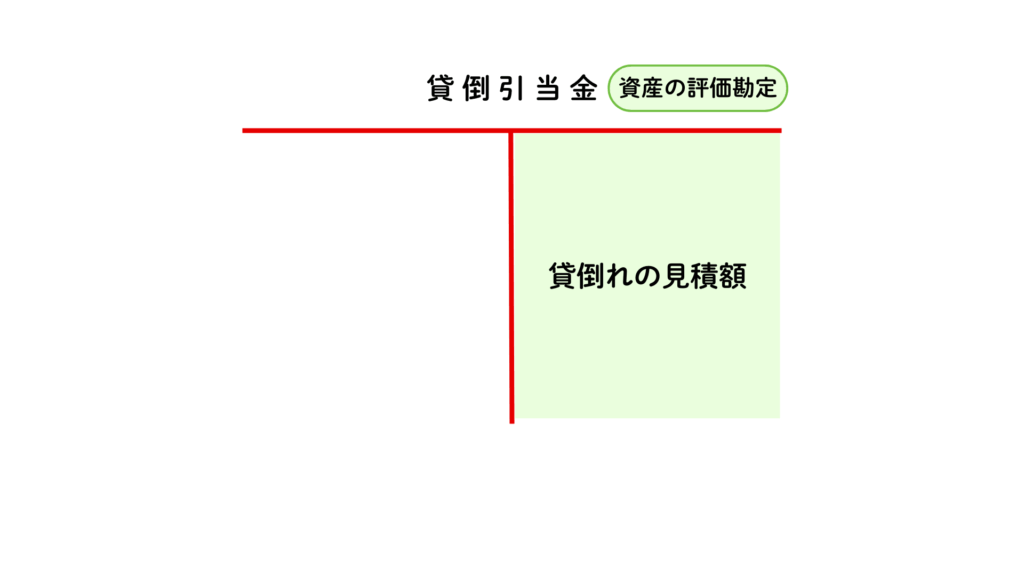

貸倒れの見積り(決算整理)

期末に売上債権の残高がある場合は、次期の貸倒れの見積額を計算して貸倒引当金(資産の評価勘定)勘定を用いて仕訳をします。

また、借方には貸倒引当金繰入(費用)勘定を記入します。

★ 貸倒引当金

貸倒れに備えて準備(見積り)している金額のこと。売上債権から控除する形式で表示される。

決算において、売上債権の期末残高100,000円に対して、実績率を3%として貸倒れを見積もる。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 貸倒引当金繰入 | 3,000 | 貸倒引当金 | 3,000 |

貸倒引当金の計算方法は次のようになります。

計算式:売上債権の期末残高 × 実績率 = 貸倒引当金の見積額(仕訳の金額)

貸倒引当金が設定されている場合の貸倒れの処理

貸倒引当金 > 回収不能額 の場合

売掛金などの貸倒れが発生したときに、回収不能額よりも貸倒引当金の残高が多い場合は、貸倒引当金を取り崩して充当するため、借方に貸倒引当金(資産の評価勘定)勘定を記入します。

得意先が倒産し、同社に対する売掛金2,500円を貸倒れとして処理する。なお、貸倒引当金の残高が3,000円ある。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 貸倒引当金 | 2,500 | 売 掛 金 | 2,500 |

貸倒引当金 < 回収不能額 の場合

貸倒引当金の残高が回収不能額よりも少ない場合は、差額を貸倒損失(費用)勘定として借方に記入します。

得意先が倒産し、同社に対する売掛金2,500円を貸倒れとして処理する。なお、貸倒引当金の残高が1,500円ある。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 貸倒引当金 貸 倒 損 失 | 1,500 1,000 | 売 掛 金 | 2,500 |

差額補充法による貸倒れの見積り(決算整理)

決算日に貸倒引当金を見積もって計上しますが、貸倒引当金の残高がある場合には、貸倒れの見積額から貸倒引当金の残高を差し引いた差額(不足分)を計上する方法があります。これを差額補充法といいます。

決算において、売上債権の期末残高100,000円に対して、実績率を2%として貸倒れを見積もる。なお、貸倒引当金の残高が500円ある。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 貸倒引当金繰入 | 1,500 | 貸倒引当金 | 1,500 |

差額補充法による貸倒引当金の計算方法は次のようになります。

計算式:(売上債権の期末残高 × 実績率)ー 貸倒引当金の残高 = 貸倒引当金の見積額

当期販売分の債権が貸倒れた場合

当期の売買取引で発生した売掛金が貸し倒れた場合には、貸倒引当金の残高の有無に関わらず、全額を貸倒損失(費用)勘定として処理します。

当期に発生した債権については、まだ決算を経ておらず、前期末の見積もりには含まれていないためです。

得意先が倒産し、同社に対する当期販売分の売掛金800円について貸倒れとして処理する。なお、貸倒引当金の残高が2,000円ある。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 貸 倒 損 失 | 800 | 売 掛 金 | 800 |

当期販売分の売掛金の貸倒れについては、貸倒引当金は使用しない点に注意しましょう。

前期以前に貸倒れ処理した債権を回収した場合

前期以前に貸倒れとして処理した債権を回収した場合は、償却債権取立益(収益)勘定を貸方に記入します。

前期に貸倒れとして処理しているため、売掛金勘定は消去済みのため帳簿には存在しません。そのため、貸方は売掛金勘定ではなく償却債権取立益で処理します。

前期に貸倒れとして処理していた得意先に対する売掛金1,800円を現金で回収した。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 現 金 | 1,800 | 償却債権取立益 | 1,800 |

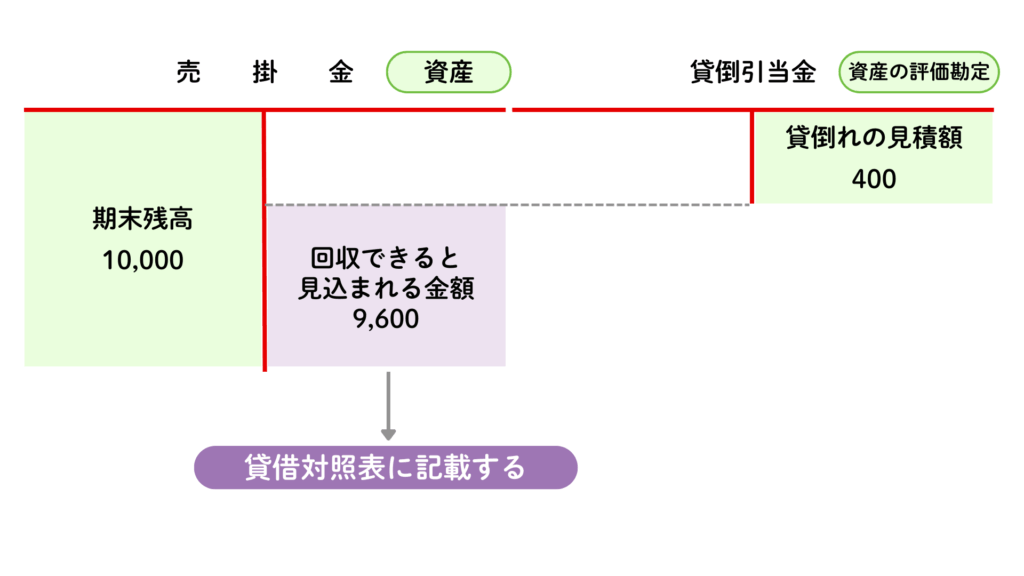

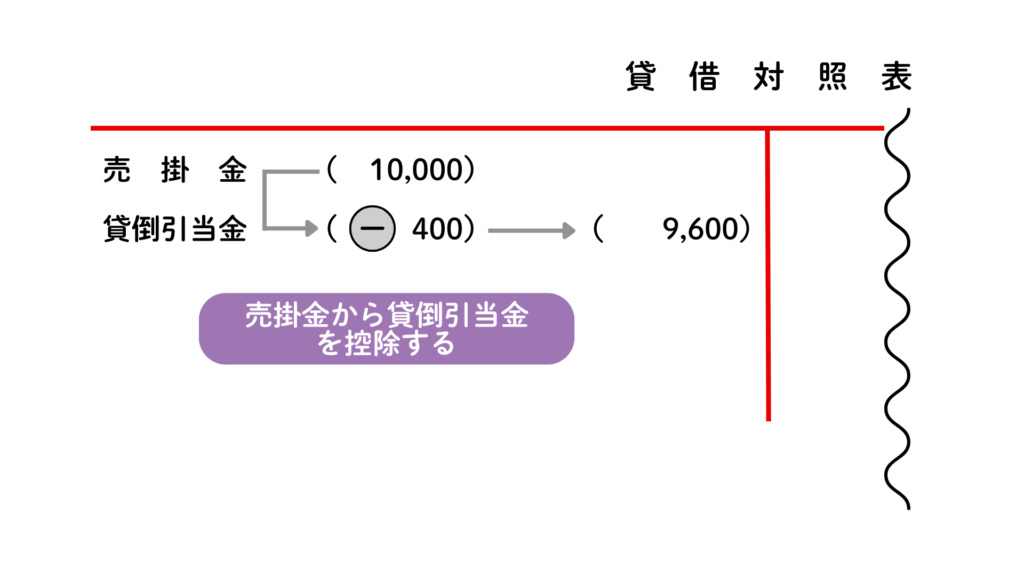

貸借対照表の表示

貸倒引当金は資産の評価勘定になります。資産の評価勘定とは、資産の金額を評価し直して、資産額を修正するための勘定科目です。資産の評価勘定を考慮することで、回収できると予想される金額に修正することができます。

貸借対照表上は、売上債権の金額から貸倒引当金の金額を控除した額を記入します。

練習問題

次のア〜エに当てはまる勘定科目または金額を答えなさい。? については各自推定すること。

- 得意先A社が倒産し、前期発生の売掛金1,000円が回収不能となった。なお、貸倒引当金の残高はない。

- 決算にあたり、売上債権の期末残高25,000円に対して、4%の貸倒引当金を見積もる。

- 得意先B社が倒産し、前期発生の売掛金800円が回収不能となった。なお、貸倒引当金の残高が1,000円ある。

- 決算にあたり、売上債権の期末残高30,000円に対して、3%の貸倒引当金を差額補充法により見積もる。なお、貸倒引当金の残高は200円である。

- 得意先C社が倒産し、当期発生の売掛金600円が回収不能となった。なお、貸倒引当金の残高が900円ある。

- 得意先D社が倒産し、前期発生の売掛金1,200円が回収不能となった。なお、貸倒引当金の残高が900円ある。

- 倒産したB社に対する売掛金800円について前期に貸倒れとして処理していたが、本日、全額を現金で回収した。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 | |

| 1 | (ア) | 1,000 | 売 掛 金 | 1,000 |

| 2 | (イ) | ? | (ウ) | (エ) |

| 3 | (オ) | 800 | 売 掛 金 | 800 |

| 4 | ? | (カ) | ? | ? |

| 5 | (キ) | 600 | 売 掛 金 | 600 |

| 6 | ? (ク) | 900 300 | 売 掛 金 | 1,200 |

| 7 | 現 金 | 800 | (ケ) | 800 |

コメント