この記事で解決できる悩み

- 当座預金とは何か?

- 小切手の仕訳を理解したい

- 簿記3級を独学で勉強したい

当座預金とは?

企業の規模が大きくなり多額の現金を扱うようになると、盗難や紛失などのリスクが出てきます。

そのため、多額の現金を手許に置かずに、預金口座を開設して銀行などに預け入れるのが一般的です。

当座預金とは

- 当座預金とは銀行と結ぶ預金契約の一つ

- 小切手を用いることで現金を引き出さなくでも支払を行うことができる

- 決済に特化した口座であるため、利息はつかない

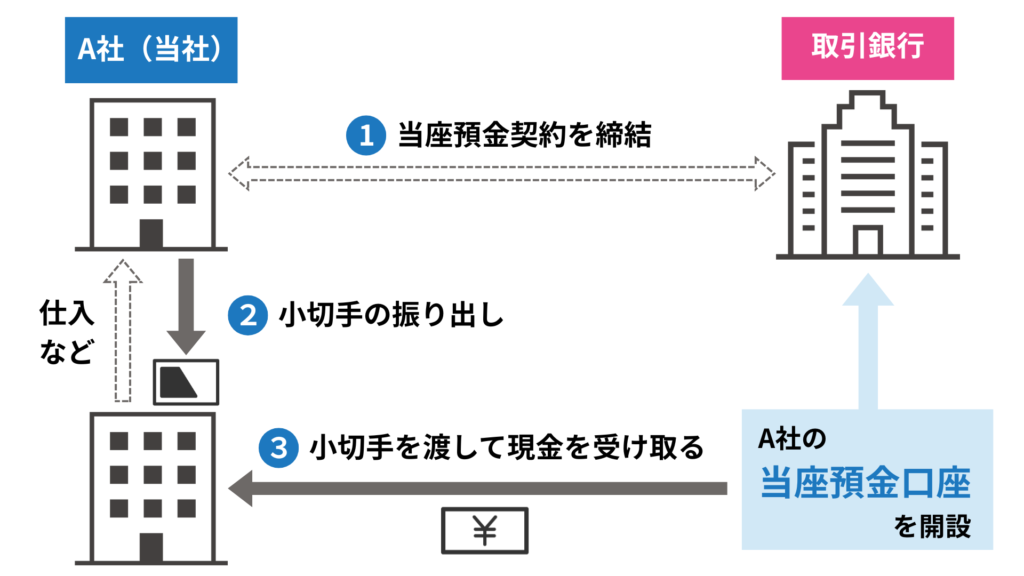

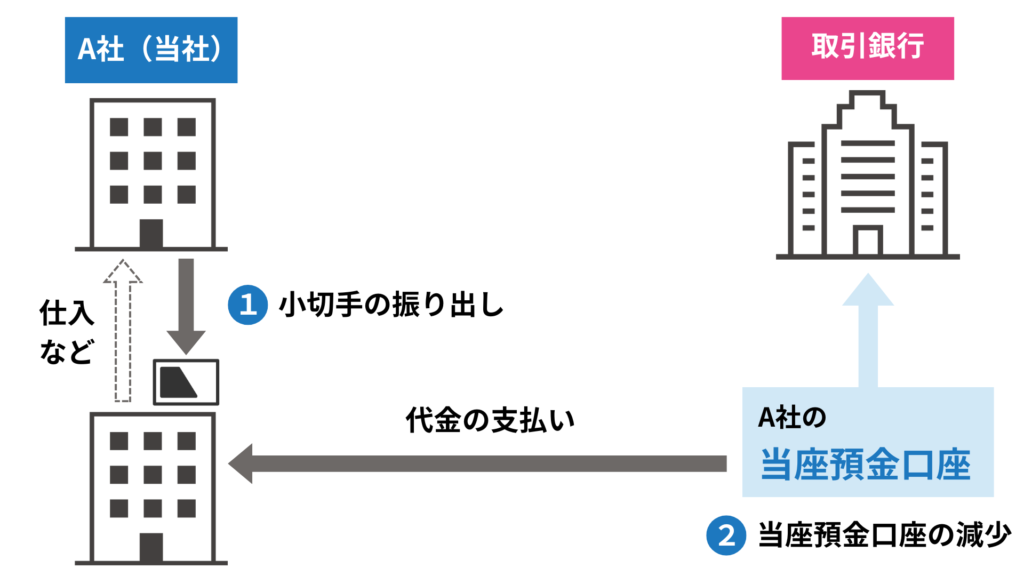

当座預金の仕組み

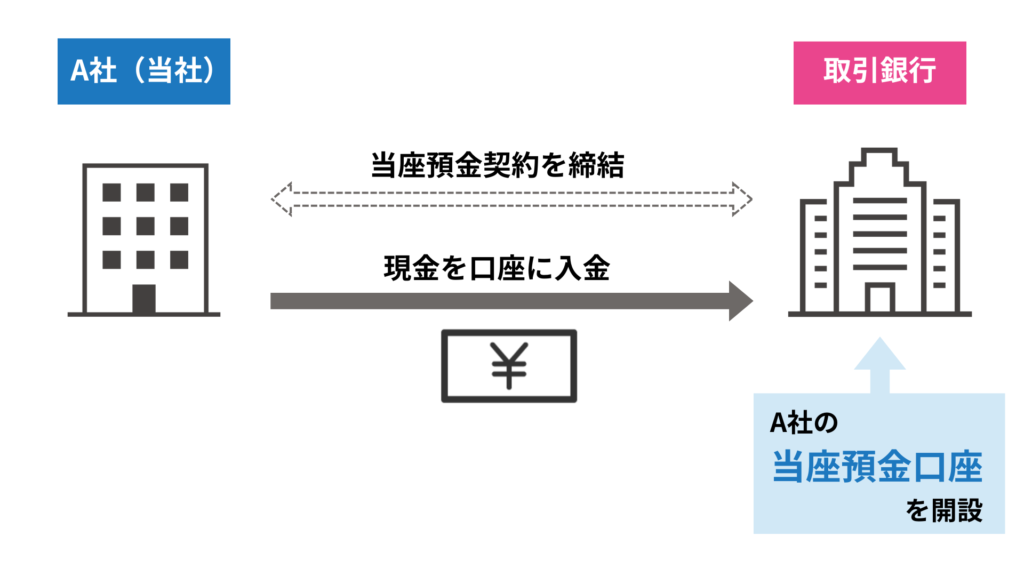

当座預金は、銀行と当座預金契約を締結(口座を開設)している場合に使用することができます。

代金の支払を行う場合には、小切手を振り出して支払さきに渡します。小切手を受け取った相手はそれを銀行に渡すことで現金を受け取ることができる仕組みになっています。

当座預金口座は預入によって増加し、払出し(小切手の振出)や引き落としにより減少します。当座預金口座の増減は、当座預金勘定(資産)を用いて記録します。

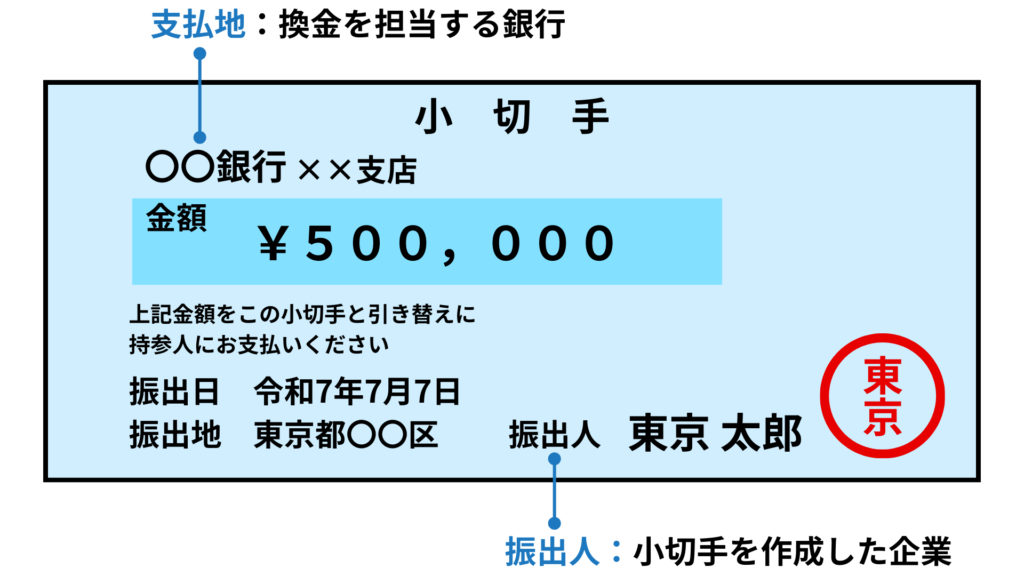

また、小切手には次のような内容が記載されます。

当座預金の仕訳

当座預金に預け入れたとき

当座契約を開始したとき、通貨や通貨代用証券を預け入れたとき、振り込みを受けたときは当座預金の残高が増加するため当座預金勘定(資産)を借方に記入します。

銀行と当座取引契約を結び、現金1,000円を預け入れた。

| 借方 | 貸方 | ||

| 当座預金 | 1,000 | 現金 | 1,000 |

当座預金から引き出したとき

小切手を振り出したときや引き落としが行われたときは、当座預金が減少するため当座預金勘定を貸方に記入します。

商品500円を仕入れ、代金は小切手を振り出して支払った。

| 借方 | 貸方 | ||

| 仕入 | 500 | 当座預金 | 500 |

自己振出小切手の受け取り

自社が振り出した小切手(自己振出小切手)が、取引先を経由して自社に戻ってくることもあります。その場合は、当座預金の増加として処理します。

その理由は、以前小切手を振り出した時に当座預金の減少として処理したものの、手許に戻ってきたため当座預金処理は減っていないことになります。

そこで、以前の当座預金の減少を取り消すために当座預金の増加として処理します。

売掛金300円をかつて当社が振り出した小切手で受け取った。

| 借方 | 貸方 | ||

| 当座預金 | 300 | 売掛金 | 300 |

直ちに当座預金に預け入れたとき

通貨代用証券のところで、他人振出小切手は現金勘定で処理することを学習しました。これを「ただちに」当座預金に預け入れた場合は、単純に当座預金の増加として処理します。

商品を500円で売り渡し、代金は得意先振り出しの小切手で受け取り、ただちに当座預金に預け入れた。

| 借方 | 貸方 | ||

| 当座預金 | 500 | 売上 | 500 |

練習問題

次の取引についてア〜ウに当てはまる勘定科目を答えなさい。なお、? については各自推定すること。

- 銀行と当座預金契約を締結し、現金3,000円を預け入れた。

- 買掛金500円を小切手を振り出して支払った。

- 通信費300円が当座預金から引き落とされたとの通知があった。

| 借方 | 貸方 | |||

| 1 | (ア) | 3,000 | ? | 3,000 |

| 2 | 買掛金 | 500 | (イ) | 500 |

| 3 | 通信費 | 300 | (ウ) | 300 |

- 当座預金:銀行と当座契約を締結して、現金を当座預金に預け入れているので当座預金勘定(資産)を借方に記入します。

- 当座預金:小切手を振り出しているため、当座預金を貸方に記入します。

- 当座預金:当座預金からの引き落としがあったため当座預金を貸方に記入します。

コメント