棚卸資産の期末評価について

販売目的で保有する棚卸資産については、期末評価を行う必要があります。会計基準には以下のように記載されています。

通常の販売目的で保有する棚卸資産の評価基準

7. 通常の販売目的(販売するための製造目的を含む。)で保有する棚卸資産は、取得原価をもって貸借対照表価額とし、期末における正味売却価額が取得原価よりも下落している場合には、当該正味売却価額をもって貸借対照表価額とする。この場合において、取得原価と当該正味売却価額との差額は当期の費用として処理する。引用:棚卸資産の評価に関する会計基準

売価還元低下法とは

売価還元法とは、棚卸資産の評価方法の一つで、棚卸資産のグループごとの期末の売価合計額に原価率を乗じて求めた金額を期末棚卸資産の価額とする方法をいいます。

売価還元低下法を採用した場合、値下額が適切に反映されると考えられるため、期末棚卸資産の帳簿価額は収益性の低下に基づく簿価切り下げを適切に反映したものとみなされます。

通常の販売目的で保有する棚卸資産の評価基準

13. 売価還元法を採用している場合においても、期末における正味売却価額が帳簿価額よりも下落している場合には、当該正味売却価額をもって貸借対照表価額とする。ただし、値下額等が売価合計額に適切に反映されている場合には、次に示す値下額及び値下取消額を除外した売価還元法の原価率により求められた期末棚卸資産の帳簿価額は、収益性の低下に基づく簿価切下額を反映したものとみなすことができる。

【値下額及び値下取消額を除外した売価還元法の原価率】

(「企業会計原則と関係諸法令との調整に関する連続意見書 第四 棚卸資産の評価について」(以下「連続意見書 第四」という。)に定める売価還元低価法の原価率)

それでは、売価還元低下法による原価率の計算方法について見ていきましょう。

売価還元低価法による原価率

売価還元原価法による計算だと、商品の時価の下落や品質低下などが要因で値下げを行なっている場合でも、その値下額が反映されず期末商品棚卸高が算定されてしまいます。

そこで、値下額を取得原価の切り下げにも反映させるために、値下げを行う前の原価率を用いて期末商品の評価を行う売価還元低価法が用いられています。

売価還元低価法による原価率の計算

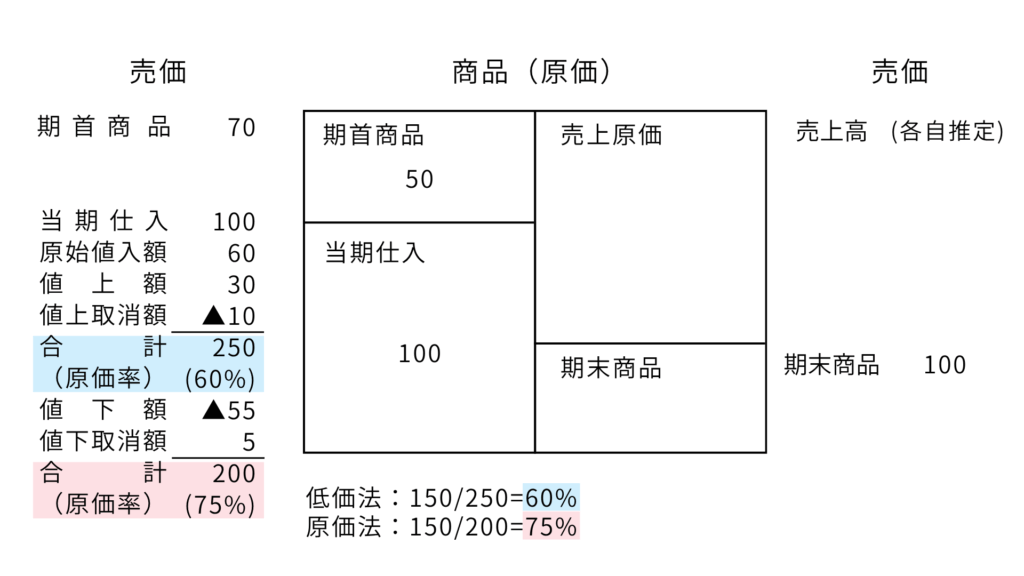

数値例は以下のとおりです。

| 仕入原価 | 販売価格 | |

| 期 首 商 品 | 50 | 70 |

| 当期仕入高 | 100 | |

| 原始値入額 | 60 | |

| 値 上 額 | 30 | |

| 値上取消額 | ▲10 | |

| 値 下 額 | ▲55 | |

| 値下取消額 | 5 |

これを計算すると、低価法による原価率は60%になります。(原価法による原価率は75%)

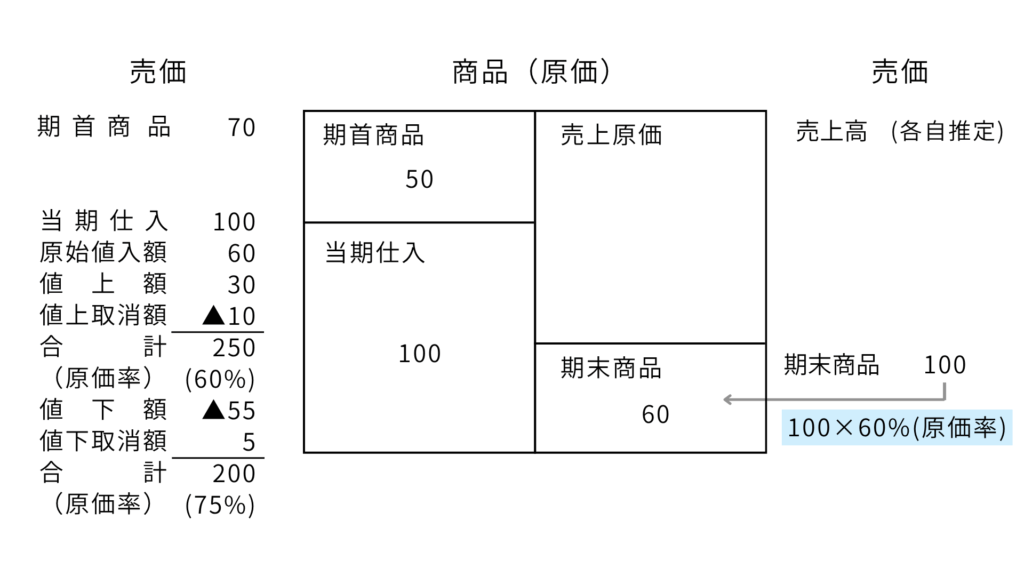

期末商品棚卸高の計算

計算した原価率を期末商品の売価に乗じて、期末商品棚卸高(原価)を計算します。

| 仕入原価 | 販売価格 | |

| 期 末 商 品 | (要解答) | 100 |

このように、期末商品の売価を把握して、それに原価率を乗じて期末商品原価を計算する方法が売価還元法です。

この方法は、多種多様な商品を扱う小売業などで、個別の在庫評価の手間を省くために用いられる棚卸資産の評価方法です。

例題

以下の資料をもとに、(1)と(2)のそれぞれの場合におけるア. 棚卸減耗損、イ. 商品評価損、ウ. 貸借対照表に計上される商品の金額を計算しなさい。なお、棚卸資産の評価に関しては売価還元法低価法を採用している。

(1)商品評価損を計上しない方法による場合

(2)商品評価損を計上する方法による場合

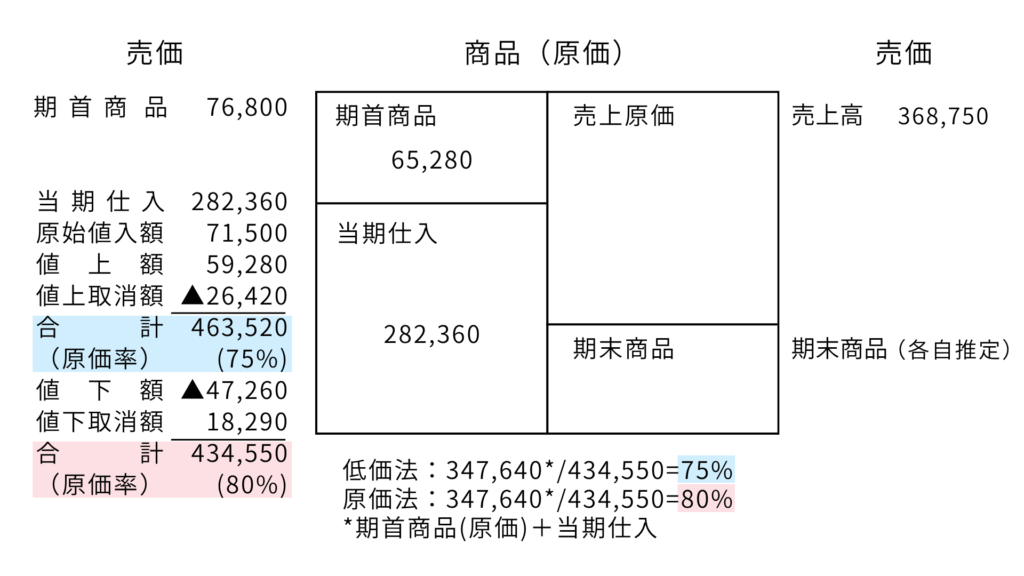

〔資料〕

1. 期首商品棚卸高(原価):65,280千円

2. 期首商品棚卸高(売価):76,800千円

3. 当期商品仕入高:282,360千円

4. 当期商品純仕入高原始値入額:71,500千円

5. 期中値上高:59,280千円

6. 期中値上取消額:26,420千円

7. 期中値下高:47,260千円

8. 期中値下取消額:18,290千円

9. 当期売上高:368,750千円

10.期末商品実地棚卸高(売価): 63,000千円

解答・解説

原価率の計算

商品評価損を計上する必要があるため、原価法による減価率についても算定しておく必要があるので注意してください。

低価法による原価率

原 価:65,280+282,360=347,640

売 価:76,800+282,360+71,500+(59,280ー26,420)=463,520

原価率:347,640 ÷ 463,520=75%

原価法による原価率

原 価:347,640(上記と同じ)

売 価:76,800+282,360+71,500+(59,280ー26,420)ー(47,260+18,290)=434,550

原価率:347,640 ÷ 434,550=80%

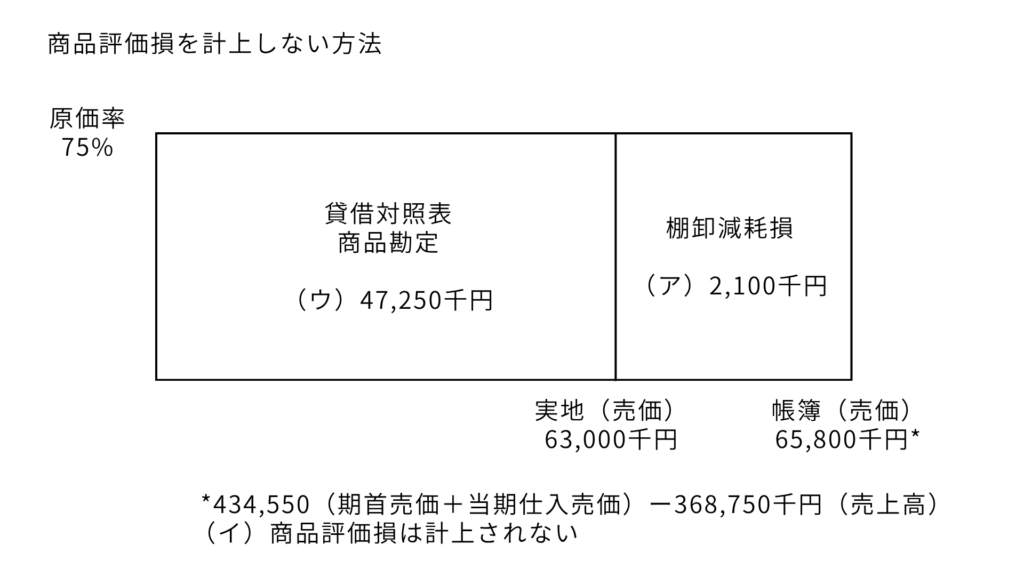

(1) 商品評価損を計上しない方法による場合

商品評価損を把握しない場合には、棚卸減耗損のみが計上され、商品評価損は計上されません。

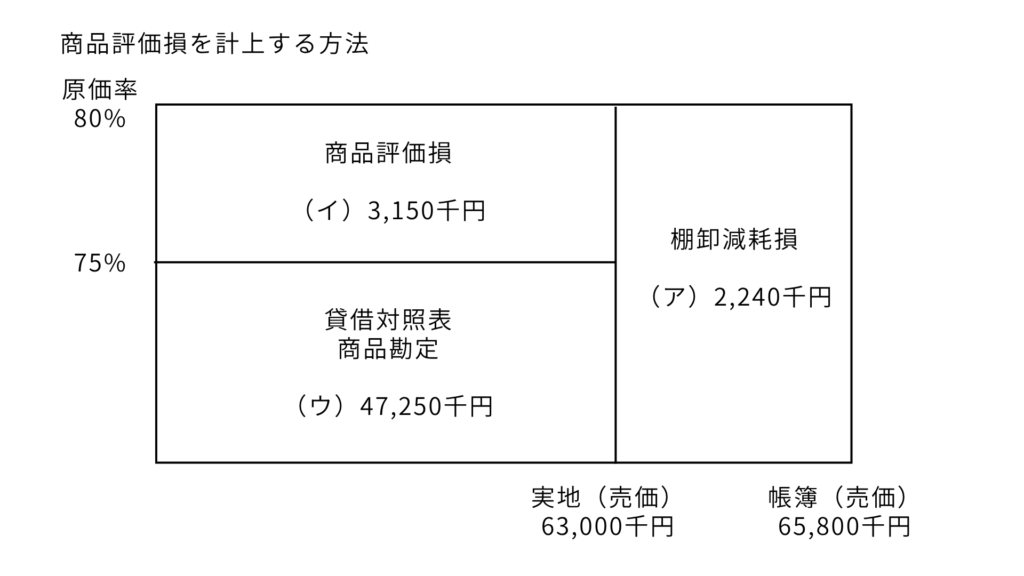

(2) 商品評価損を計上する方法による場合

商品評価損を計上する場合には、値下げを反映させる前の原価率(低価法)と、値下げを反映させた後の原価率(原価法)の差に基づいて、商品評価損を計上します。

コメント