この記事で解決できる悩み

- 決算手続きとは何をするのか?

- 未処理事項や修正仕訳の方法を知りたい

- 簿記3級を独学で勉強したい

決算とは?

会計期間の末日を決算日といいます。

決算とは、会計期間の最終日(決算日)に各勘定を整理して、貸借対照表や損益計算書といった財務諸表を作成するための一連の手続きをいいます。

★ 会計期間

簿記3級では、12月31日や3月31日を決算日とする1年間を会計期間が設定されるのが一般的です。(※その他、9月30日の場合も考えられるので問題文を確認しましょう。)

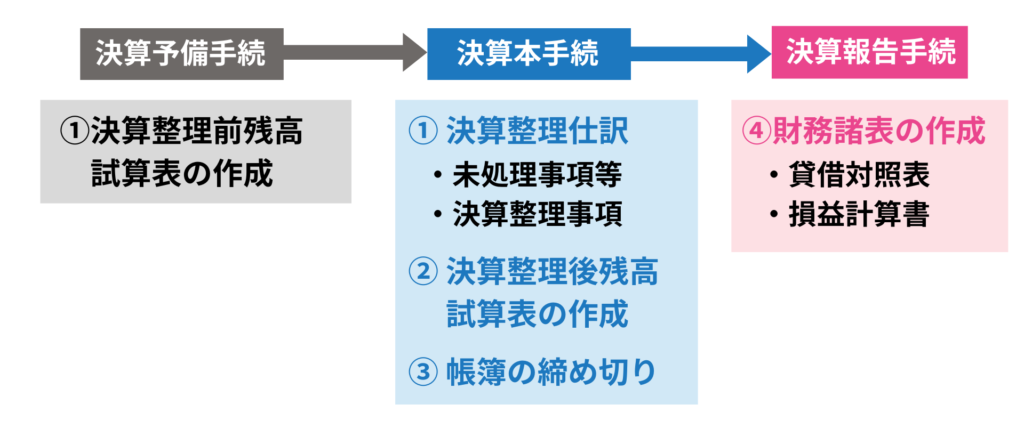

決算の手続き

日常の手続きは取引が行われるごとに仕訳をして、それを総勘定元帳に転記していました。そして、金額に一致を確かめるために試算表を作成します。

そこで、決算手続きの準備として、決算整理前残高試算表を作成します。そして、決算整理という手続きを経て、帳簿の締め切り、貸借対照表と損益計算書を作成します。

決算手続きの全体像をまとめると次のようになります。

ここでは、決算整理仕訳のうち未処理事項等について解説します。

未処理事項等

決算整理をする前に未処理事項がある場合には、これらを処理する必要があります。

未処理事項等は取引の「記録もれ」と「記録の誤り」があり、これらを処理しなければ決算で行う処理を誤ってしまうためです。そのため、未処理事項がある場合には決算整理の前に処理をしておく必要があります。

未処理事項等とは?

- 記録もれ:仕訳するのを忘れていた

- 記録誤り:仕訳が間違っていた

取引の記録もれ

記録漏れは、取引を行ったさいに記録が漏れていることです。そのため、本来すべきだった処理(仕訳)をする必要があります。

売掛金10,000円を現金で回収していたが、未処理であった。

| 借方 | 貸方 | ||

| 現金 | 10,000 | 売掛金 | 10,000 |

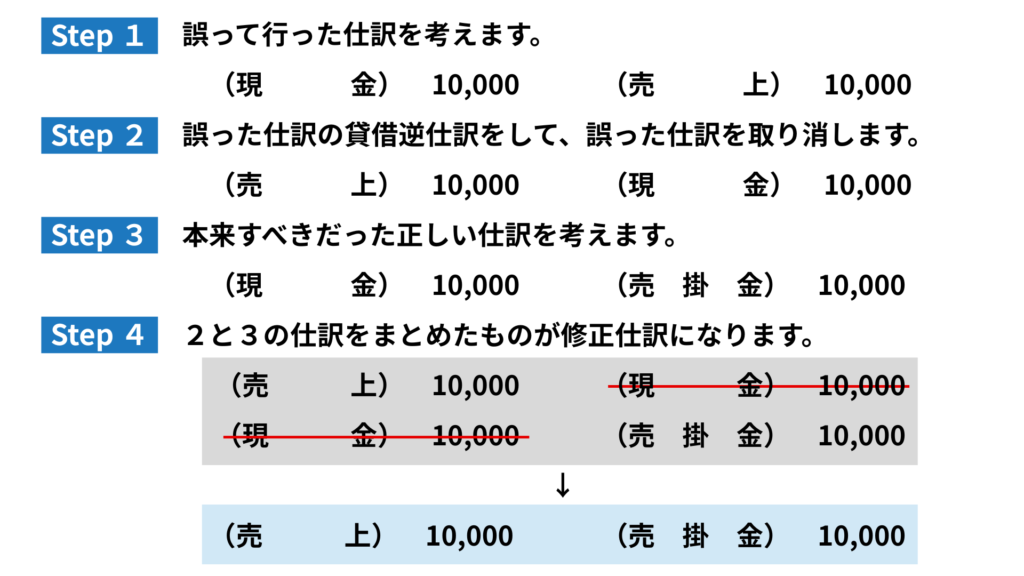

記録の誤り

会計処理を誤って記入していたことが判明した場合、それを修正する必要があります。この仕訳を訂正仕訳といいます。

売掛金10,000円を現金で回収したさいに、誤って次のように処理していたことが判明したため、これを修正した。

(借)現金 10,000 (貸)売上 10,000

| 借方 | 貸方 | ||

| 売上 | 10,000 | 売掛金 | 10,000 |

訂正仕訳をするときは、次のステップで考えましょう。

訂正仕訳の考え方

決算整理事項

決算では決算整理前残高試算表の残高をもとにして、必要な勘定科目について修正をします。これを決算整理仕訳といい、確認することがらを決算整理事項といいます。

簿記3級で出題される主な決算整理事項は以下のとおりです。

- 売上原価

- 現金過不足

- 貸倒れ

- 減価償却

- 貯蔵品

- 当座借越

- 経過勘定項目

決算整理事項の詳細については他の記事で解説します。

コメント