この記事で解決できる悩み

- 受取商品券とは何か?

- 商品券の仕訳を理解したい!

- 商品券に関する例題を解きたい。

このテーマの勘定科目

商品券とは?

商品券とは、現金のように使える金券の一種で、特定の店舗や百貨店、スーパーなどで商品やサービスと交換できます。最近ではカードタイプやオンラインギフトなど、さまざまな形態があります。

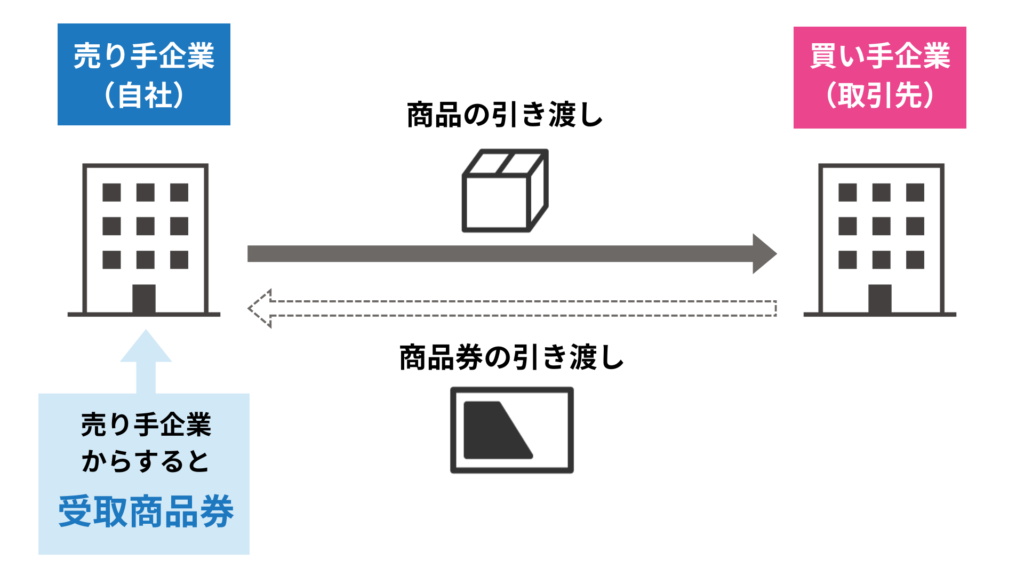

商品券を受け取ったときの仕訳

商品券を受け取った企業は、後日にそれを取引銀行に持ち込み、商品券を発行した企業に代金を請求することができます。

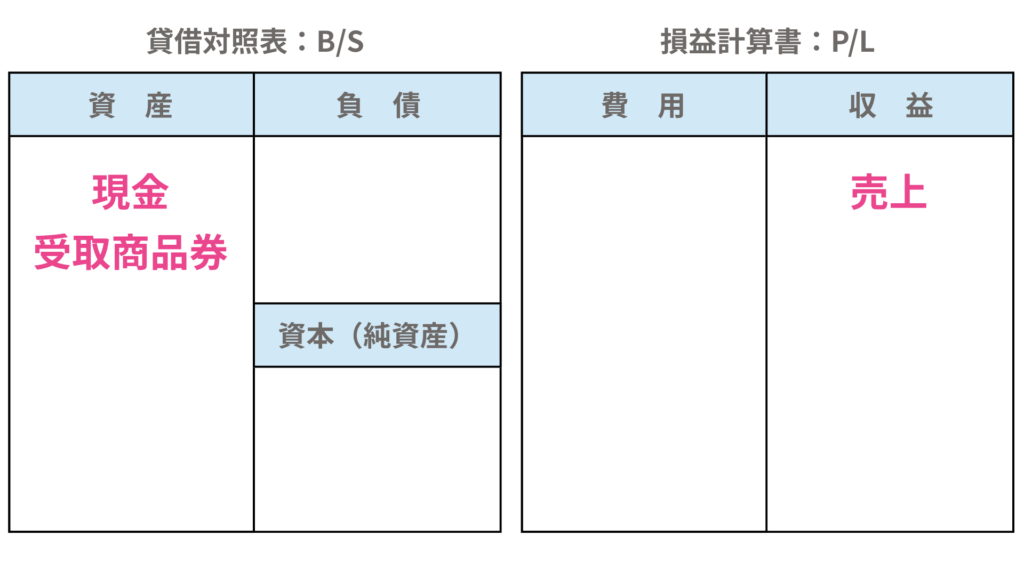

商品券を受け取った場合は、あとで商品代金を受け取る権利(債権)が生じたと考えます。

そこで、商品券の払い戻し金を受け取るまでの間は、受取商品券勘定(資産)を用いて処理します。

【商品券①】

商品を300円で売り上げ、350円の商品券を受け取ったため、お釣りを現金で渡した。

商品を300円で売り上げ、350円の商品券を受け取ったため、お釣りを現金で渡した。

| 借方 | 貸方 | ||

| 受取商品券 | 350 | 売上 現金 | 300 50 |

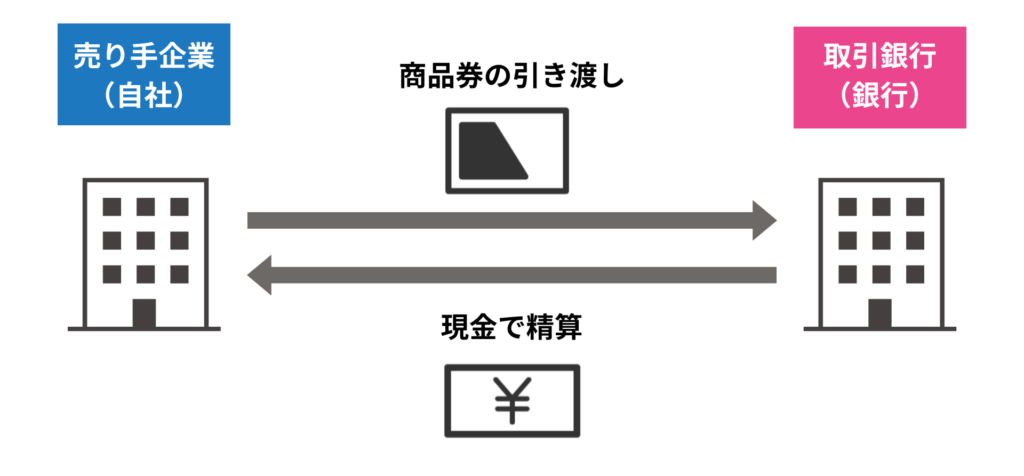

商品券を精算したときの仕訳

商品券を受け取った企業は、それを取引銀行に持参することで、商品券を発行した企業から代金を回収できます。その場合は債権が減少するため、受取商品券勘定(資産)を貸方に記入します。

【商品券②】

商品券350円について取引銀行を通じて請求書し、現金を受け取った。

商品券350円について取引銀行を通じて請求書し、現金を受け取った。

| 借方 | 貸方 | ||

| 現金 | 350 | 受取商品券 | 350 |

練習問題

次の仕訳のア〜ウに当てはまる勘定科目を答えなさい。なお、? については各自推定すること。

- 商品3,000円を売り渡し、商品券2,000円を受け取り残額は掛けとした。

- 商品券2000円を精算するため、取引銀行を通じて請求し現金を受け取った。

| 借方 | 貸方 | |||

| 1 | (ア) ? | 2,000 1,000 | 売上 | 3,000 |

| 2 | 現金 | 2,000 | (イ) | 2,000 |

- 受取商品券:商品券を受け取ったときは、受取商品券を借方に記入します。

- 受取商品券:商品券を生産した場合は、債券が減少するため、受取商品券を貸方に記入します。

『受取商品券』に関するよくある質問

- Q受取商品券はなぜ資産科目なのですか?

- A

受取商品券は、後で金銭に換金することができます。そのため、後で代金を受け取る権利として資産計上します。

コメント