この記事で解決できる悩み

- 諸掛りとは何か?

- 諸掛りの仕訳を覚えたい。

- 簿記3級の試験対策方法は?

このテーマの勘定科目

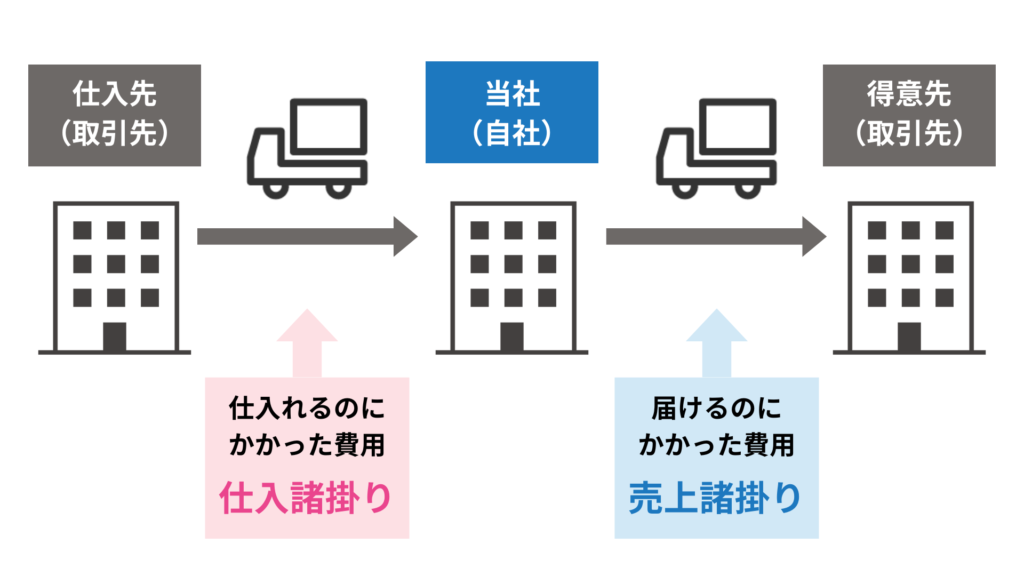

諸掛りとは?

商品を移動するのにかかる費用を諸掛りといいます。例えば、商品の梱包代や運送料などがこれにあたります。

また、商品を仕入るときの費用を仕入諸掛り、商品を売り渡すときの費用を売上諸掛りといいます。

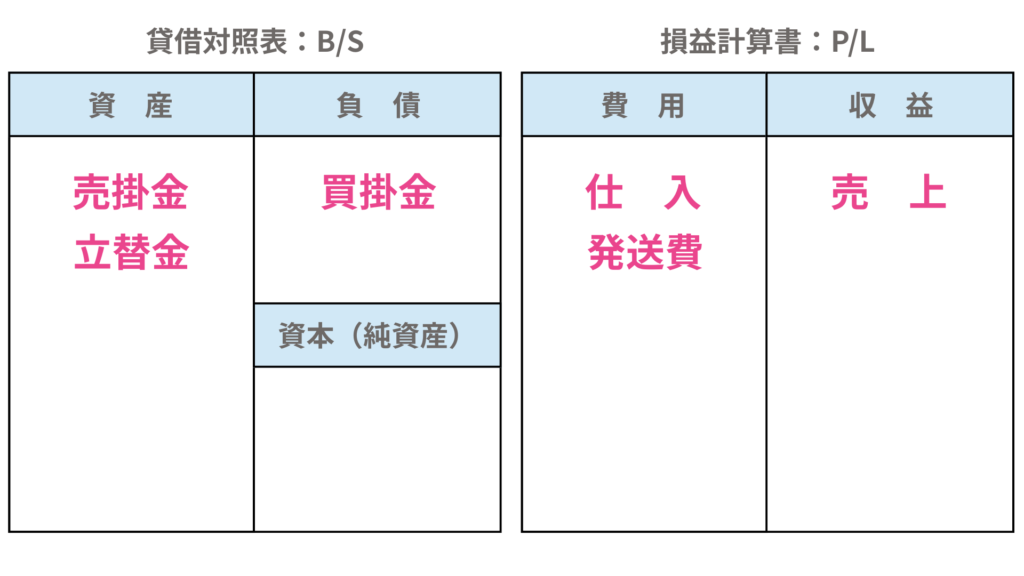

諸掛りとは?

- 商品の仕入れや売り上げにかかる経費のこと。

- 梱包代、運送費、関税や通関手数料など。

- 仕入諸掛は、商品の取得原価に加算する。

仕入諸掛りを支払ったとき

仕入諸掛りは商品の代金に加算するため、仕入勘定(費用)で処理します。

そのため、商品代金と仕入諸掛の合計額が仕入の金額になります。

【諸掛り①】

商品300円を仕入れ代金は掛けとした。なお、引取費用50円を現金で支払った。

商品300円を仕入れ代金は掛けとした。なお、引取費用50円を現金で支払った。

| 借方 | 貸方 | ||

| 仕入 | 350 | 買掛金 現金 | 300 50 |

売上諸掛りを支払ったとき

売上諸掛が当社負担の場合

当社負担の売上諸掛りを支払ったときは、発送費勘定(費用)で処理します。

【諸掛り②】

商品450円を売り渡し代金は掛けとした。なお、当社負担の発送費50円を現金で支払った。

商品450円を売り渡し代金は掛けとした。なお、当社負担の発送費50円を現金で支払った。

| 借方 | 貸方 | ||

| 売掛金 発送費 | 450 50 | 売上 現金 | 450 50 |

売上書掛が相手先負担の場合

相手負先負担の売上諸掛を支払った場合は、売掛金(資産)勘定に含めるか、立替金(資産)勘定を使用します。

いずれも後で代金を受け取る権利を示す勘定科目です。

【諸掛り③】

商品450円を売り渡し代金は掛けとした。なお、得意先負担の発送費50円について現金で支払い、商品代金に含めて請求した。

商品450円を売り渡し代金は掛けとした。なお、得意先負担の発送費50円について現金で支払い、商品代金に含めて請求した。

| 借方 | 貸方 | ||

| 売掛金 | 500 | 売上 現金 | 450 50 |

【諸掛り④】

商品450円を売り渡し代金は掛けとした。なお、得意先負担の発送費50円について現金で支払ったため立替金として処理する。

商品450円を売り渡し代金は掛けとした。なお、得意先負担の発送費50円について現金で支払ったため立替金として処理する。

| 借方 | 貸方 | ||

| 売掛金 立替金 | 450 50 | 売上 現金 | 450 50 |

相手先負担の場合は問題文の指示に従いましょう。

仕訳のポイント

- 仕入諸掛は取得原価に含める。(仕入勘定に含める)

- 売上諸掛は費用処理または立替金として処理する。(資産計上する)

練習問題

次の仕訳のア〜イに当てはまる勘定科目を答えなさい。なお、? については各自推定すること。

- 商品3,000円を仕入れ代金は掛けとした。なお、引取費用500円は現金で支払った。

- 商品を5,000円で販売し、代金は掛けとした。また、商品の発送にあたり当社負担の送料300円を現金で支払った。

| 借方 | 貸方 | |||

| 1 | 仕入 | (ア) | 買掛金 現金 | ? ? |

| 2 | 売掛金 (イ) | 5,000 300 | 売上 ? | 5,000 300 |

- 3,500:仕入には引取運賃を含めるので、3,500円になります。

- 売上:当社負担の発送費については発送費などの費用科目で処理します。

コメント