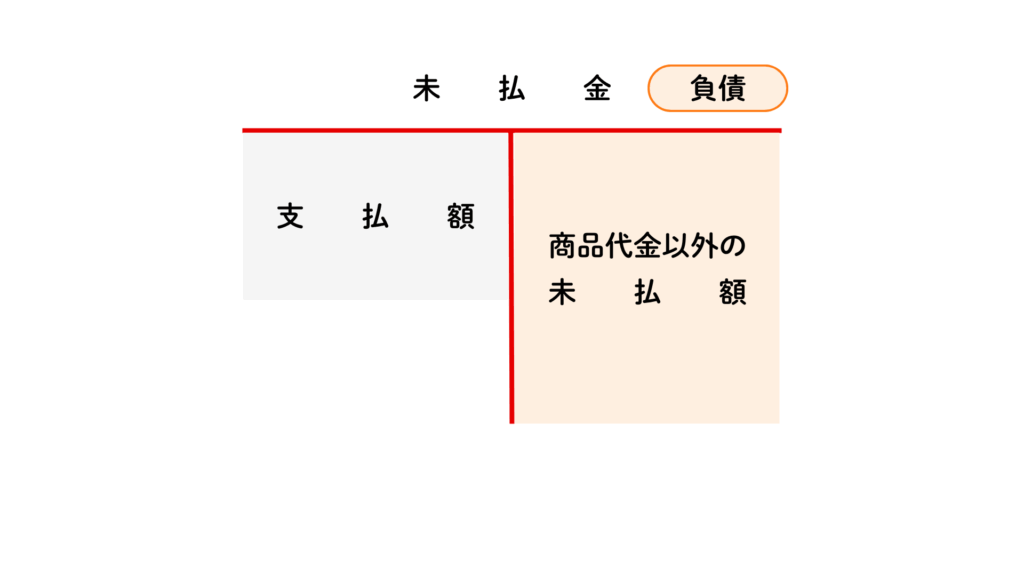

未収入金と未払金

商品代金の受け払いを後で行うときには売掛金や買掛金を使用してきました。(これを掛け取引という)

しかし、商品以外(例:有形固定資産や事務用品、広告料など)の代金の受け払いを後で行う場合も、もちろん考えられますよね。

そこで簿記では、商品の売上代金以外を後で受け取るときには未収入金勘定(資産)を、商品の仕入代金以外を後で支払う場合には未払金勘定(負債)を用いて処理します。

また、掛け取引というものがありますが、これも代金の受け払いを後日おこなという部分では同じです。勘定科目を分ける上でのポイントは、売買するものが「商品」か「商品以外」かという点です。

掛け取引については以下の記事で解説しています。

未収入金の仕訳

商品以外の代金を後で受け取るとき

商品以外の物品を売却し、代金を後日受け取るときは、後で代金を受け取る権利が生じるので未収入金(資産)勘定を借方に記入します。

商品以外の物品を売却した場合は、売掛金ではなく未収入金を使用する点に注意しましょう。

所有している土地100,000円を売却し、代金は月末に受け取ることにした。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 未 収 入 金 | 100,000 | 土 地 | 100,000 |

代金を後日受け取ったとき

未収入金を後日受け取った(回収した)ときは、未収入金(資産)勘定を貸方に記入します。

土地の売却代金100,000円を未収入金として処理していたが、本日、代金を現金で受け取った。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 現 金 | 100,000 | 未 収 入 金 | 100,000 |

未払金の仕訳

商品以外の代金を後で支払うとき

商品以外の物品を購入し、後で代金を支払うときは負債の増加として未払金(負債)勘定を貸方に記入します。

商品以外の物品を購入したときは、買掛金ではなく未払金を使用する点に注意しましょう。

備品20,000円を購入し、代金は月末に支払うことにした。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 備 品 | 20,000 | 未 払 金 | 20,000 |

代金を後で支払ったとき

未払金を支払ったときは、負債の減少として未払金(負債)勘定を借方に記入します。

備品の購入代金20,000円を未払金として処理していたが、本日、現金で支払った。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 |

| 未 払 金 | 20,000 | 現 金 | 20,000 |

練習問題

次の仕訳のア〜ウに当てはまる勘定科目を答えなさい。? については各自推定すること。

- 営業用車400,000円を購入し、手数料80,000円と合わせて、代金は月末に支払うことにした。

- 商品5,000円を仕入れ、代金は月末に支払うことにした。

- 土地(帳簿価額 500,000円)を700,000円で売却し、代金は月末に受け取ることにした。

| 借 方 科 目 | 金 額 | 貸 方 科 目 | 金 額 | |

| 1 | 車両運搬具 | 480,000 | (ア) | 480,000 |

| 2 | 仕 入 | 5,000 | (イ) | 5,000 |

| 3 | (ウ) | 700,000 | ? 固定資産売却益 | 500,000 200,000 |

コメント