この記事で解決できる悩み

- 掛け取引とは何か?

- 掛け取引の仕訳を理解したい。

- 簿記3級の試験対策方法は?

この記事では、掛け取引について解説します。

簿記3級では頻出の内容なので、しっかりとマスターしましょう!

このテーマの勘定科目

掛け取引とは?

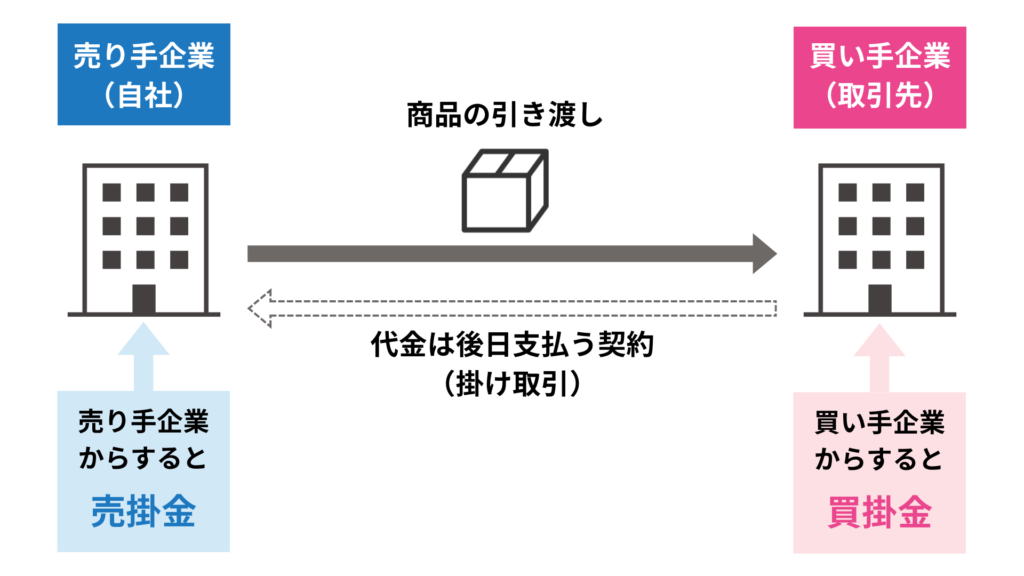

掛け取引とは、商品の売上代金を「あとで受け取る」、仕入代金を「あとで支払う」取引をいいます。

用語の解説

- 掛け:後日、商品代金の決済を行う約束

- 債権:後で代金を受け取り権利のこと

- 債務:後で代金を支払う義務のこと

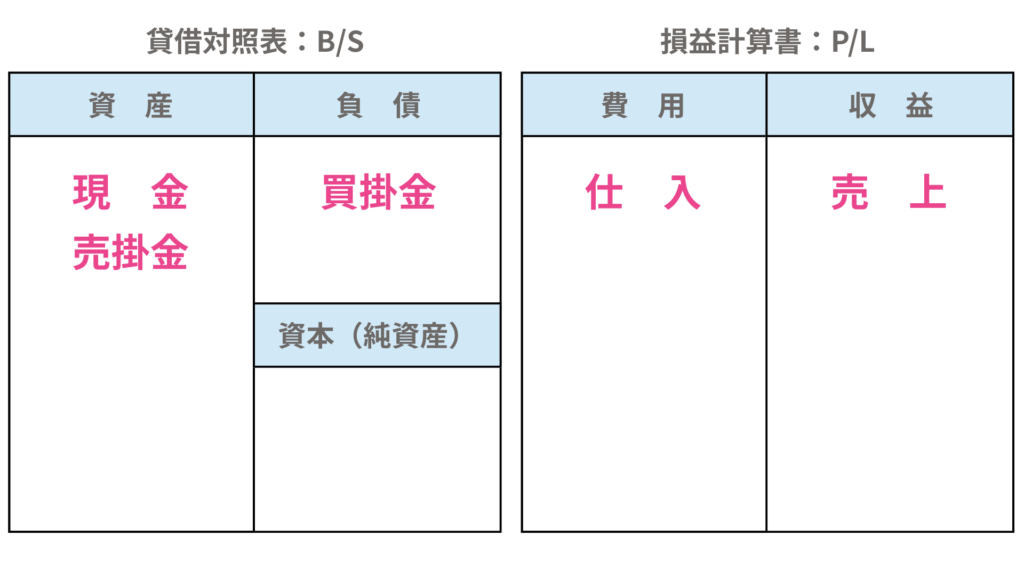

- 売掛金:商品代金を後で受け取る権利を表す勘定科目

- 買掛金:商品代金を後で支払う義務を表す勘定科目

このとき、掛けで商品を販売した側は売掛金勘定(資産)、仕入れた側は買掛金勘定(負債)を用いて記帳します。

仕入れ側の仕訳

仕入れ側の仕訳

- 商品を掛けで仕入れたとき(負債の増加)

- 買掛金を支払ったとき(負債の減少)

商品を掛けで仕入れたとき

商品を掛けで仕入れたときは、あとで商品の代金を支払う義務が生じるので、買掛金勘定(負債)を貸方に記入します。

商品300円を仕入れ、代金は掛けとした。

| 借方 | 貸方 | ||

| 仕入 | 300 | 買掛金 | 300 |

買掛金を支払ったとき

後日、買掛金を支払ったときは、あとで商品代金を支払う義務が消滅するので、買掛金勘定(負債)を借方に記入します。

買掛金300円を現金で支払った。

| 借方 | 貸方 | ||

| 買掛金 | 300 | 現金 | 300 |

売り上げ側の仕訳

売り上げ側の仕訳

- 商品を掛けで売り上げたとき(資産の増加)

- 売掛金を回収したとき(資産の減少)

商品を掛けで売り上げたとき

商品を掛けで売り上げたときは、あとで商品の代金を受け取る権利が生じるので、売掛金勘定(資産)を借方に記入します。

商品を500円で売り上げ、代金は掛けとした。

| 借方 | 貸方 | ||

| 売掛金 | 500 | 売上 | 500 |

売掛金を回収したとき

後日、売掛金を回収したときは、あとで商品代金を受け取る権利が消滅するので、売掛金勘定(資産)を貸方に記入します。

売掛金500円を現金で回収した。

| 借方 | 貸方 | ||

| 現金 | 500 | 売掛金 | 500 |

練習問題

次の仕訳のア〜エに当てはまる勘定科目を答えなさい。? については各自推定すること。

- 商品2,000円を仕入れ、代金は掛けとした。

- 上記1.の商品を2,500円で売り渡し、代金は掛けとした。

- 買掛金2,000円を現金で支払った。

- 売掛金2,500円を現金で回収した。

| 借方 | 貸方 | |||

| 1 | ? | 2,000 | (ア) | 2,000 |

| 2 | (イ) | 2,500 | ? | 2,500 |

| 3 | (ウ) | 2,000 | ? | 2,000 |

| 4 | ? | 2,500 | (エ) | 2,500 |

- 買掛金:掛けで商品を仕入れたときは、貸方に買掛金を記入します。

- 売掛金:掛けで商品を売り上げたときは、借方に売掛金を記入します。

- 買掛金:買掛金を支払ったときは、債務が減少するので借方に記入します。

- 売掛金:売掛金を回収したときは、債権が減少するので貸方に記入します。

『掛け取引』に関するよくある質問

- Q掛け取引とは何ですか?

- A

掛けとは、「ツケ」と同じ意味です。継続的に商品売買取引を行う場合には、その都度、現金による決済を行うのは効率的ではないため、あとでまとめて代金を決済するという方法が取られることがあります。

- Q買掛金とは何ですか?

- A

買掛金は、商品の代金を後で支払う義務のことをいいます。これを債務といい、簿記において債務は借金と捉えるため「負債」に該当します。借金と同じですね。

- Q売掛金とは何ですか?

- A

売掛金は、商品代金を後で受け取る権利のことをいいます。これを債権といい、簿記では「資産」として扱います。

- Q売掛金は回収したら貸方に記入するのはなぜですか?

- A

売掛金を回収するということは、後で商品の代金を受け取る権利がなくなる(減少する)と捉えます。これは、「資産」の減少であるため、簿記のルールに従って資産の勘定を貸方に記入します。現金が減ったときと同じです。

コメント